EEUU y China pactan una reducción de aranceles durante 90 días

Miguel Ángel Valero

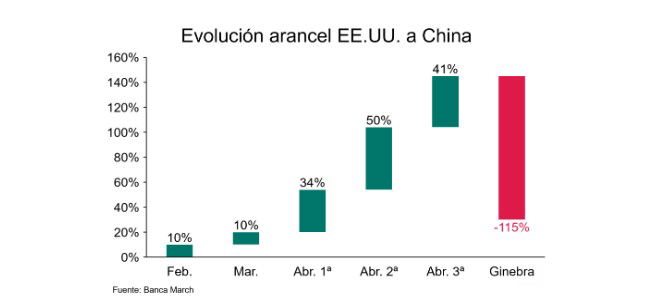

Después de un fin de semana de negociaciones con China en las que parece que se han “limado todas las asperezas”, el secretario del Tesoro estadounidense, Scott Bessent, logra una peculiar tregua de 90 días en la guerra de los aranceles. EEUU reducirá las tarifas a las importaciones chinas al 30% –desde el 145% actualmente vigente. Y China hará lo mismo con las importaciones de EEUU: desde el 125% actual hasta el 10%, durante el mismo periodo.

La noticia del acuerdo impulsa a las Bolsas europeas y a los futuros de Wall Street. La cotización de automovilísticas y tecnológica sube con fuerza, la misma con la que se desploman las farmacéuticas.

El 13% de las importaciones de EEUU proceden de China, que es el 'culpable' del 25% de todo el déficit comercial norteamericano. Por tanto, se trata de un primer avance significativo en la relación entre las dos mayores potencias mundiales.

A falta de conocer la letra pequeña, el acuerdo significa que si EUU mantenía un arancel medio a las importaciones, ahora bajaría al18%, por debajo del porcentaje prometido por Trump en la campaña electoral.

Además, se identificaron una serie de industrias estratégicas como la farmacéutica y el acero, en las cuales EE.UU. buscará mantener su independencia en la cadena de producción.

Es una nueva rectificación de Trump en este errático inicio de su segunda etapa en la Casa Blanca. Las presiones del presidente de EEUU no lograron torcer la independencia de la Fed, que mantuvo los tipos por tercera reunión consecutiva. Y su presidente, Jerome Powell, fue meridianamente claro en sus advertencias sobre los efectos de la política arancelaria de Trump: más inflación, menos crecimiento y un potencial incremento del paro.

Frente a las prisas de Trump, el mercado espera ahora que la reducción de tipos se inicie en la reunión de julio o en la de septiembre, cuando ya haya datos más sólidos sobre el impacto de los aranceles en la economía de EEUU.

Trump 2.0 se anota el primer acuerdo comercial, con Reino Unido, que apenas supone un 2% de las importaciones totales de EEUU. Pero ese pacto marca la pauta y añade presión a las negociaciones con otros países (Corea del Sur, India), que no parecen avanzar tanto como con China.

El pacto con Gran Bretaña no supone un retroceso significativo respecto al arancel del 10% ya en vigor. Sobresale la reducción de las tarifas a los vehículos, que pasan del 25% al 10%, con una cuota de 100.000 coches al año; y también la eliminación de los aranceles al acero y al aluminio (que representan solo el 1% de las exportaciones británicas a EEUU), el acceso recíproco al mercado de carne vacuna, y la supresión de los aranceles sobre el etanol, entre otros aspectos. A cambio, el Reino Unido se ha comprometido a adquirir aviones de Boeing por un valor de 10.000 millones$.

Los datos de la economía de EEUU insinúan ya el impacto de los aranceles. Mejora la confianza empresarial del sector servicios, con un repunte del indicador en abril hasta niveles de 51,6 vs. 50,8 anterior. También fue positiva la cifra de peticiones semanales de subsidio por paro –bajaron hasta niveles de 228.000 desde las 241.000 previas. Pero decepcionaban las cifras trimestrales de productividad y, sobre todo, el déficit comercial de marzo, al alcanzar un récord explicado por el probable adelanto de compras por parte de las empresas estadounidenses en un intento de evitar los aranceles.

Mientras Alemania da señales de reactivación en la actividad del sector industrial, con un repunte del +3% intermensual en marzo y justo antes de la entrada en vigor de los aranceles, y se ampliaba el superávit comercial del país, en China decepciona la confianza de los empresarios elaborado por Caixin –PMI compuesto 51,1 vs. 51,8 previo–, con especial mal comportamiento del sector de los servicios, mientras que las cifras de comercio exterior ofrecieron cifras mixtas, con retrocesos del -21% en sus exportaciones hacia EEUU pero con un dato de exportaciones agregadas crecientes en abril.

Los analistas de Banca March recomiendan esta semana estar atentos a los datos de inflación –martes–, precios de producción –jueves– y precios de importación –viernes–. En el caso del IPC, se espera que se repita la lectura de marzo, con unos precios avanzando a ritmos del +2,4% interanual en el caso de la general y del +2,8% en el de la subyacente. En términos mensuales, se prevé un ligero repunte: +0,3% tanto para la general como la subyacente (vs. -0,1% y +0,1% respectivamente en marzo). Las cifras de ventas minoristas –jueves– actuarán como termómetro del consumidor estadounidense. Tras un crecimiento mensual del +1,5% en marzo, consecuencia del adelanto de las compras ante la entrada en vigor de las tarifas, se espera ahora una desaceleración hasta el +0,1%.

En la Eurozona, el dato más relevante será la publicación del PIB correspondiente al primer trimestre. Se trata de la primera revisión tras el dato preliminar, para la cual no se esperan cambios: la economía de la zona euro habría crecido un +0,4% trimestral y un +1,2% interanual durante los primeros tres meses del año.

Lazard: la Fed seguirá priorizando el objetivo de inflación

Tras la última reunión de la Fed, en la que Jerome Powell evitó cualquier indicio sobre la política futura en sus comentarios, Ronald Temple, estratega jefe de mercados de Lazard, no espera que recorte los tipos de interés durante 2025. Destaca que el presidente de la Fed dejó claro que las subidas de aranceles de EEUU han sido considerablemente superiores a lo previsto y aumentarán la presión inflacionista, al tiempo que señaló que es probable que el desempleo siga ascendiendo teniendo en cuenta la presión sobre las empresas para reducir costes con el fin de mitigar la presión de los aranceles más elevados. Unos comentarios que los mercados interpretaron como más agresivos de lo esperado.

Dada la prioridad que la Fed ha dado a la inflación frente al empleo en los últimos cuatro años, Temple espera que siga poniendo por delante el cumplimiento del objetivo de inflación frente a la reducción del desempleo. En opinión del estratega de Lazard, el riesgo es que, desde el inicio de la pandemia, el desempleo se ha situado en niveles iguales o inferiores a los actuales, mientras que la inflación ha estado muy por encima del objetivo del 2%. Con todo, reconoce que la prioridad de la Fed podría cambiar en una situación en la que la inflación se aproxime al 4% y el desempleo se acerque al 6%.

Sobre el acuerdo comercial entre EEUU y Reino Unido, Temple admite que es probable que sea el primero de muchos. Pero también afirma que una conclusión que se puede extraer es que los acuerdos serán probablemente poco detallados y de naturaleza más conceptual, ya que las negociaciones comerciales suelen tardar años en completarse. De momento, sostiene que el acuerdo al que han llegado EEUU y Reino Unido parece en gran medida simbólico, con reducciones arancelarias mínimas. “A pesar de la reducción de los aranceles estadounidenses sobre los automóviles británicos y los posibles recortes arancelarios sobre el acero, los aranceles sobre las exportaciones británicas seguirán siendo considerablemente más elevados que en 2024”, remarca.

Por otro lado, el estratega de Lazard resalta que las exportaciones e importaciones de China fueron más fuertes de lo esperado en abril. Las primeras subieron un 8,1%, frente a la previsión consensuada de un aumento de sólo el 2%, y las segundas cayeron un 0,2%, frente a las previsiones de un descenso del 6%. Pero un análisis más pormenorizado indice que los envíos a EEUU se redujeron un 21% y las importaciones procedentes de EEUU fueron un 14%, lo que contrasta con el incremento de las ventas del 21% a India y los diez países de la ASEAN y del 8,2% de las que tienen como destino la Unión Europea aumentaron un 8,2 %. Según Temple, es probable que los datos de este mes aumenten los temores de que el comercio se transborde a través de terceros países para eludir los aranceles estadounidenses o se desborde hacia otros países debido a la falta de demanda estadounidense. “Si bien es alentador que EEUU y China estén empezando a hablar sobre la reducción de las fricciones comerciales, es probable que el proceso lleve tiempo, ya que ninguna de las partes en las negociaciones tiene mucha confianza en la voluntad de la otra de cumplir los términos de un acuerdo comercial”, comenta.

De los datos que se publicarán este semana, el experto pone en el foco la inflación estadounidense, de la que cabe esperar que alcance un mínimo a corto plazo en abril antes de volver a acelerarse (podría verse un aumento de la presión inflacionaria de los bienes básicos, con los precios de los automóviles como principal factor de riesgo al alza); el crecimiento de las ventas minoristas en EEUU, que podría ralentizarse tras registrar cifras relativamente sólidas en el primer trimestre de 2025 en parte como reflejo de la aceleración de las compras por parte de los consumidores para evitar los aranceles; y el índice de confianza de la Universidad de Michigan, que se espera se estabilice en niveles bajos después de haber caído hasta 52,2 en abril desde 74 en diciembre de 2024, uno de los descensos más pronunciados en la historia de este indicador.

Temple también hace mención a los datos de crecimiento del primer trimestre que se publicarán en dos de las principales economías desarrolladas. Se espera que el PIB de Japón se contraiga un 0,1% debido al importante lastre de las exportaciones netas, mientras que el del Reino Unido debería mostrar una fortaleza temporal (un aumento del 0,6 % intertrimestral y un 1,2 % interanual, según las estimaciones), debido en gran medida a factores coyunturales, con un crecimiento subyacente que seguirá siendo débil.

Fortuna SFP: viento a favor de los criptoactivos

José Manuel Marín Cebrián, fundador de Fortuna SFP, se muestra cauto: "Si bien la aparente mejora en las relaciones con China y un inminente acuerdo comercial con el Reino Unido pueden percibirse como señales de estabilidad o incluso de apertura selectiva, es importante recordar que Trump representa un enfoque de política exterior y comercial marcadamente unilateralista y pragmático. Por tanto, aunque en el corto plazo estos movimientos diplomáticos y comerciales generan optimismo —reflejándose en repuntes bursátiles o en el fortalecimiento de ciertos sectores— no significa que los riesgos estructurales hayan desaparecido. Trump es impredecible en cuanto a su política económica internacional, y su historial muestra que no duda en introducir aranceles, renegociar acuerdos o presionar a socios estratégicos si lo considera conveniente para los intereses estadounidenses".

"Además, aún persisten desafíos globales que van más allá de las relaciones bilaterales: la fragmentación geoeconómica, las tensiones tecnológicas entre bloques, el resurgir de políticas industriales nacionalistas, y la necesidad de redefinir el orden comercial multilateral. Por tanto, aunque podría decirse que los mercados se sienten más aliviados respecto a los peores escenarios de ruptura, sería prematuro asumir que hemos entrado en una fase libre de sobresaltos. La volatilidad seguirá presente, aunque con nuevos protagonistas y formas", advierte.

Una menor tensión comercial y un entorno más favorable al crecimiento global pueden aumentar el apetito por el riesgo, y en ese contexto activos como el bitcoin podrían beneficiarse. No obstante, el bitcoin ya no se comporta exclusivamente como un “activo de riesgo especulativo”; su dinámica responde cada vez más a su propia narrativa: halving, adopción institucional, evolución regulatoria y su papel percibido como “oro digital”. La reducción de la incertidumbre comercial podría facilitar el flujo de capital hacia criptoactivos, pero los catalizadores principales seguirán siendo internos al ecosistema cripto. Además, hay que recordar que la volatilidad del bitcoin sigue siendo elevada, y que no está exento de shocks idiosincráticos (regulaciones, fraudes, fallos tecnológicos). Por tanto, si bien podría tener un repunte por mayor liquidez y menor aversión al riesgo, sigue siendo un activo que debe tratarse con cautela y dentro de una estrategia bien definida de diversificación y control del riesgo.

El oro ha actuado históricamente como un activo refugio, y en el contexto reciente no ha sido la excepción. Durante los episodios de tensión comercial, la desaceleración global y la elevada inflación, los inversores recurrieron al oro como una forma de preservar valor. A esto se suma una demanda creciente por parte de bancos centrales, especialmente de economías emergentes, como mecanismo de diversificación frente al dólar. La tendencia alcista del oro podría mantenerse si persisten algunos de los factores subyacentes: expectativas de tipos reales bajos, inestabilidad geopolítica, y una demanda estructural por cobertura frente a riesgos monetarios. Si bien es probable que veamos cierta toma de beneficios o consolidación si mejora el apetito por el riesgo, el oro conserva un papel estratégico en las carteras como diversificador y reserva de valor. No lo vemos como un activo especulativo, sino como una cobertura prudente en un mundo de elevada incertidumbre.

El fortalecimiento del euro frente al dólar responde a varios factores que van más allá del comportamiento coyuntural del mercado. Uno de los principales motores ha sido el cambio de política monetaria en EEUU: tras un largo periodo de tipos altos, la Reserva Federal ha iniciado un ciclo sostenido de bajadas, con el objetivo de estimular el crecimiento y contrarrestar signos de desaceleración. Esta relajación monetaria ha reducido el atractivo relativo de los activos denominados en dólares, empujando a los inversores a buscar alternativas con mejores perspectivas de rentabilidad ajustada al riesgo. Paralelamente, el euro ha recuperado tracción como divisa de reserva y como vehículo de diversificación. A diferencia de otras fases anteriores, en esta ocasión el fortalecimiento del euro no se explica tanto por una exuberancia europea como por un reequilibrio de confianza global. El dólar está perdiendo parcialmente su estatus incuestionable como activo refugio, una tendencia que también afecta a la deuda soberana estadounidense. Factores como el aumento estructural del déficit fiscal, la elevada emisión de deuda, y la creciente incertidumbre política en EE.UU. —acentuada tras el regreso de Trump al poder— han provocado un cierto repliegue por parte de inversores institucionales y bancos centrales, que ahora buscan refugios alternativos más allá del billete verde. En este contexto, el euro, respaldado por una política fiscal más contenida en algunas economías clave y un entorno político relativamente más previsible, ha logrado capitalizar parte de esos flujos. No se trata de un cambio radical, pero sí de una señal de que el equilibrio monetario global está entrando en una nueva fase, donde la hegemonía del dólar ya no es tan incuestionable como lo fue en décadas anteriores.

Durante años, los acérrimos defensores de la inversión indexada en Estados Unidos han repetido con fervor casi litúrgico: “el mercado siempre sube”. Una fe que ignora los ciclos, los excesos y, últimamente, hasta las señales más evidentes de fatiga. Hoy, sin embargo, hasta el menú del optimismo parece indigesto. Y no es sólo porque las hamburguesas de McDonald’s ya no bajan con la misma facilidad. La icónica cadena de comida rápida acaba de reportar una caída notable en ventas. No, no es una tendencia vegana masiva. Es que el consumidor estadounidense está perdiendo confianza... y apetito. Cuando hasta el combo del dólar empieza en convertirse en un lujo, es momento de preguntarse si el famoso “consumo resiliente” no era simplemente una ilusión alimentada por tarjetas de crédito y tipos de interés artificialmente bajos.

Pero el desconcierto no termina ahí. Jeff Bezos ha comunicado su intención de vender acciones de Amazon por hasta 4.200 millones$en los próximos 12 meses. Naturalmente, esto es solo una casualidad, un simple rebalanceo de cartera personal. Porque si alguien conoce el futuro brillante de su empresa es el fundador, ¿verdad? Que decida vender justo ahora es, por supuesto, pura coincidencia. En Cupertino, Apple también enfrenta su propia travesía arancelaria: 900 millones en sobrecostes, cortesía de las tensiones comerciales. Eso sí, tranquilos, el próximo iPhone vendrá sin cargador, sin botones… y con margen del 40%.

Y mientras tanto, los mercados dan señales de que la gran rotación ya ha comenzado: más de 15.000 millones$ han salido de fondos de renta variable estadounidense, buscando refugio en Europa y Asia. Porque hasta los inversores institucionales, esos eternos creyentes del "buy and hold" (comprar y mantener), parecen haber entendido que sostener la Bolsa norteamericana con fe y ETF ya no basta.

¿Y qué pasa con las tecnológicas? Algunas han presentado resultados más que aceptables. Pero ojo: eso no ha solucionado el problema central. La sobrevaloración estructural del sector sigue intacta. El Nasdaq se mantiene en niveles que históricamente han precedido correcciones serias. Las expectativas de crecimiento están descontadas varias veces, como si la IA fuese a imprimir dinero literal mañana por la mañana. La narrativa es brillante, sí. Pero los múltiplos también lo son... como lo fueron en el 2000.

"Porque cuando ya no se venden hamburguesas, los fundadores venden sus acciones, los gigantes tecnológicos pagan la factura y el dinero vuela hacia otros continentes… tal vez no estemos en el inicio de otro ciclo alcista. Tal vez sea momento de tener cintura y dejar de aferrarse a un enfoque indexado que solo sigue la marea. La gestión activa, esa que implica abrir los ojos y mirar más allá del horizonte estadounidense, empieza a ser esencial. Europa y Asia están baratos, mientras EEUU sigue aupado en una burbuja de sobrevaloración. Lo bueno, bonito y barato… ya NO está en EEUU", concluye el fundador de Fortuna SFP.

Ebury: El dólar se dispara tras el acuerdo entre EEUU y China para recortar aranceles

El dólar ha alcanzado su nivel más alto en casi un mes, impulsado por la noticia de que EEUU y China han llegado a un acuerdo para reducir los aranceles, al menos temporalmente. Los inversores han recibido con alegría esta noticia confiando en que el impacto económico de los aranceles pueda acabar siendo más limitado. Por su parte, el dólar ha subido más de un 1% en lo que va de mañana. Esta noticia se ha producido poco después de que el Reino Unido y EEUU llegaran a un acuerdo comercial la semana pasada que, a pesar de su alcance limitado, consiguió impulsar los activos de riesgo y el dólar.

"Las negociaciones comerciales no solo están empezando a dar sus frutos, sino que los datos económicos objetivos de EEUU aún no han mostrado signos evidentes de deterioro como consecuencia del caos arancelario. Por ello, la Reserva Federal parece que está cómoda quedándose de brazos cruzados durante un tiempo", señala el Análisis Semanal del Mercado de Divisas de Ebury. "Esperamos que esta semana la atención se desplace de las negociaciones comerciales a los datos macroeconómicos. El martes se publicará el dato de inflación de abril en EEUU y se espera un repunte con respecto al mes anterior. A pesar de ello, probablemente sea demasiado pronto aún para apreciar el impacto inflacionario de los «aranceles recíprocos». También habrá que prestar atención a las ventas minoristas y a las peticiones semanales de subsidio por desempleo. Aparte de los datos estadounidenses, los de la Eurozona y del Reino Unido de esta semana se corresponden con el periodo anterior al «día de la liberación», por tanto, pasarán bastante por alto. Los discursos de los políticos monetarios de la Reserva Federal, del Banco de Inglaterra y del BCE cobrarán mayor importancia esta semana", añade.

- EUR: Los datos económicos de la Eurozona son los que más tardan en recopilarse de las principales áreas económicas, por lo que aún no hemos sido capaces de apreciar el verdadero impacto del «día de la liberación» ya que sólo hemos recibido encuestas de confianza. Estos índices de confianza han mostrado cierta resiliencia, y el enorme paquete fiscal alemán, que se espera que apuntale una economía europea abatida, es un motivo más para el optimismo. Las expectativas del mercado de que se produzcan otros tres recortes más por el Banco Central Europeo este año, y que se alcance un tipo terminal mínimo del 1,5%, implican unas repercusiones económicas muy negativas para la Eurozona, que podrían no producirse dado los avances en materia de acuerdos de los últimos días. Esta semana se producirán pocos acontecimientos en la zona euro, por lo que el euro se moverá en función de lo que ocurra en otros mercados.

- USD: Aparte de las encuestas, sigue resultando difícil encontrar pruebas del deterioro de la economía estadounidense como consecuencia de los aranceles. Los datos del mercado laboral publicados con mayor frecuencia parecen indicar que, aunque las empresas no están contratando mucho, no se están produciendo despidos significativos. El presidente del Comité Federal de Mercado Abierto (FOMC), Powell, no pareció preocupado durante su rueda de prensa de la semana pasada, ya que siguió describiendo el estado de la economía estadounidense como «sólido». También subrayó que el banco no tiene por qué tener prisa en recortar los tipos de interés mientras espera más datos que permitan vislumbrar el impacto económico de los aranceles. Esta semana, los datos económicos de abril (inflación y ventas minoristas) serán clave. Se espera que la inflación repunte tras el descenso de marzo, pero debemos tener en cuenta que la mayoría de las importaciones que estaban siendo transportadas a EE.UU. en abril estaban exentas de aranceles. Asimismo, es probable que las ventas minoristas de bienes importados de abril procedieran de inventarios acumulados antes de la entrada en vigor de los aranceles. El próximo dato de inflación probablemente sea más esclarecedor, pero la elevada incertidumbre señalada por la Reserva Federal provocará que todos los datos de inflación se analicen con especial atención.

- GBP: Aunque el Banco de Inglaterra recortó los tipos de interés en 25 puntos básicos la semana pasada, tal y como se esperaba, el tono de las comunicaciones fue más «hawkish» de lo esperado. Para nuestra sorpresa, dos de los halcones votaron a favor de no introducir recortes. El Comité de Política Monetaria también afirmó que los aranceles probablemente tendrían un impacto limitado en el crecimiento y la inflación del Reino Unido, e insistió que la relajación sería «gradual y cuidadosa». Habíamos anotado antes de la reunión que existía una posibilidad remota de que el banco pudiera modificar este enfoque, pero claramente el comité aún no está preparado para comprometerse a recortes más agresivos en vista de los riesgos inflacionistas. Los mercados ahora descuentan sólo dos recortes adicionales de aquí a finales de año. La noticia del acuerdo comercial entre EE.UU. y el Reino Unido dio un impulso adicional a la libra esterlina. El contenido del acuerdo es escaso y no parece demasiado favorable para Gran Bretaña dado que se mantendrán los aranceles mínimos del 10%, mientras que los gravámenes británicos a EE.UU. se reducirán drásticamente. Sin embargo, los mercados no se han mostrado excesivamente preocupados y parece que no esperan que el impacto en la economía británica sea muy grave. La libra esterlina fue una de las monedas que más se revalorizaron la semana pasada. Los datos laborales que se publicarán esta semana, y que son previos a los aranceles recíprocos, deberían ser positivos y mostrar un crecimiento salarial y una creación de empleo fuertes, a pesar del aumento de los costes empresariales.

- JPY: El optimismo generado por el acuerdo comercial entre EE.UU. y China ha provocado una fuerte caída del yen, que en el momento de redactar este informe volvía a cotizar en torno al 148 frente al dólar. Las negociaciones comerciales entre EE.UU. y Japón parecen avanzar a buen ritmo, pero la cotización del yen ahora mismo está siendo determinada por el sentimiento de riesgo global y no tanto por el optimismo en torno a la posible firma de un acuerdo por Japón. Esta semana, la atención se centrará en las cifras preliminares del PIB del primer trimestre (publicadas el jueves), que los mercados prevén que se contraiga modestamente. Cualquier sorpresa negativa sería bajista para el yen, ya que los mercados probablemente descontarían la próxima subida de tipos por el Banco de Japón para una fecha más tardía. Los swaps vuelven a descontar 19 puntos básicos de subidas de aquí a finales de año, pero una Reserva Federal "hawkish" podría contener las ganancias del yen.

- CNY: El USD/CNY está cotizando de nuevo a los niveles previos al «día de la liberación» . Las negociaciones comerciales entre EE.UU. y China en Ginebra han desembocado en una reducción significativa de los aranceles durante 90 días (China se enfrenta ahora a un gravamen de sólo el 30%). Los avances en la inestable relación entre ambos países han ayudado al yuan a impulsarse a principios de semana. Otras noticias recientes procedentes de China también han sido alentadoras. Los datos comerciales de principios del segundo trimestre han sido mucho más positivos de lo esperado, con un crecimiento de las exportaciones del 8,1% interanual. Los envíos al sudeste asiático han compensado con creces las pérdidas registradas en el mercado estadounidense. China también anunció una serie de medidas de estímulo para apoyar la economía, entre ellas la bajada de tipos y del coeficiente mínimo de reservas, así como otras medidas más específicas. Por el momento, las conversaciones comerciales entre EE.UU. y China pasarán al primer plano, así como cualquier noticia que nos dé pistas sobre el futuro de la relación sino-estadounidense.

Columbia Threadneedle: los aranceles bajarán a un nivel que no haga daño

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, aporta su análisis: “Hemos visto un resultado positivo sobre las conversaciones comerciales entre EEUU y China, que han tenido lugar durante este fin de semana. Mientras que existía expectación sobre posibles avances en materia de aranceles, la sustancial reducción pactada en este sentido entre ambos países, aunque sea por un periodo inicial de 90 días, ha sorprendido enormemente".

El Secretario del Tesoro estadounidense, Scott Bessent, ya había reconocido que la situación era insostenible, ante la preocupación de que los aranceles punitivos que se aplican desde principios del mes pasado hubiesen empezando a afectar a los datos económicos. Sin embargo, los niveles de pragmatismo mostrados y la declaración de esta mañana de que "ninguna de las partes quiere una disociación" pone de relieve lo entrelazadas que siguen estando las dos superpotencias económicas mundiales.

El acuerdo con China y el previo con el Reino Unido] apuntan a que los aranceles seguirán en vigor, pero a un nivel que permita al presidente Trump argumentar que ha tomado medidas para hacer frente al déficit estadounidense y fomentar la deslocalización de las fábricas de producción, pero igualmente a un nivel que no tenga un impacto significativo en la trayectoria económica de cualquier país que esté dispuesto a comprometerse con EEUU y llegar a un marco para reducir éstos.

"Dado que los aranceles han estado en vigor durante un tiempo limitado, el daño económico sólo debería ser superficial. Aunque inevitablemente seguirá habiendo incertidumbre, se trata de un paso positivo. Estamos asistiendo a un fuerte repunte de los activos de riesgo, y prevemos una mayor recuperación del apetito por el riesgo a medida que los participantes en el mercado evalúen la posibilidad de nuevos acuerdos comerciales con otros países en las próximas semanas”, subraya.

DWS: Europa es más atractiva que EEUU

Se espera que los aranceles frenen significativamente el crecimiento económico, sobre todo en EEUU. Los aranceles y la incertidumbre que generan, así como el aumento de los precios, deberían lastrar el crecimiento de la mayoría de los países durante este año y el próximo. Los que se han adelantado a esta evolución, EEUU, pueden llevarse la peor parte. "Recortamos nuestra previsión de crecimiento estadounidense para 2025 del 2% al 1,2%. En la Eurozona, rebajamos nuestras expectativas de crecimiento en 0,2 puntos, hasta el 0,8%", señala el Market Outlook 2025 de DWS.

"Si la guerra comercial iniciada por la administración estadounidense se recrudece, el mundo podría entrar en recesión. La probabilidad de recesión ya ha aumentado considerablemente. No se puede descartar que los daños ya causados en el ámbito del gasto de consumo e inversión no se hayan tenido suficientemente en cuenta en las proyecciones. El peor escenario posible es la pérdida del estatus mundial de refugio seguro para el dólar y los bonos soberanos estadounidenses", añade.

Todo esto provoca un aumento del atractivo relativo de Europa frente a EEUU, subraya Vincenzo Vedda, director de inversiones de DWS. Incluso los participantes más acérrimos del mercado se habrían alegrado de ahorrarse las descargas de adrenalina que los mercados de capitales tenían reservadas durante las dos primeras semanas de abril: el índice VIX subió hasta una puntuación casi récord de 50, lo que indicaba la enorme incertidumbre temporal de los mercados de renta variable estadounidenses.

Los mercados de renta fija también se vieron profundamente alterados: los rendimientos de los bonos del Tesoro estadounidense a30 años superaron el umbral del 5% y el dólar se desplomó frente al euro.

Los precios se recuperaron con fuerza en la segunda mitad del mes, impulsados por la esperanza de que los aranceles de Trump no obstaculizaran la economía tan drásticamente como se temía en un principio. “No obstante, el curso político bastante errático de la administración estadounidense dejará huellas significativas en el crecimiento económico y en los mercados de capitales”, asegura Vedda, que destaca que “hemos reducido globalmente nuestras expectativas de beneficios empresariales entre un 3% y un 5%”.

Aunque las acciones estadounidenses han recuperado más terreno perdido que sus homólogas europeas, Vedda ve más oportunidades en estas últimas .En su opinión, hay básicamente tres aspectos a favor de las acciones europeas:

- primero, el aspecto de la diversificación;

- segundo, las valoraciones más baratas;

- y tercero, la mayor proporción de empresas cíclicas en Europa

“Nuestros objetivos de precios para las acciones europeas se han reducido menos drásticamente que para las estadounidenses”, añade Vedda.

Los valores tecnológicos, que se habían visto especialmente afectados temporalmente, seguirán desempeñando un papel importante en Estados Unidos. “Esperamos que su comportamiento influya fuertemente en la evolución del S&P 500”, prosigue Vedda. También se muestra favorable a Europa sobre los bonos corporativos, en particular los Investment Grade frente a los High Yield más arriesgados, ya que sus diferenciales de rendimiento podrían aumentar de nuevo ante los mayores riesgos, ejerciendo así presión sobre los precios

"También de cara a la inflación, EEUU será probablemente la principal víctima de sus políticas proteccionistas. Hemos elevado nuestra previsión de inflación para el año en curso del 2,6 al 3,2%.- En la zona euro, incluida Alemania, la bajada de los precios de la energía y el fortalecimiento del euro deberían traducirse en tasas de inflación más bajas. Nuestra previsión se sitúa ahora en el 2,1% para 2025 (tras el 2,3%)", señala Vedda.

"Los tipos de interés deberían seguir bajando, a un ritmo más rápido en Europa que en EEUU: Esperamos que la Reserva Federal se mantenga al margen al menos hasta que una ralentización del crecimiento económico permita reducir las expectativas de inflación. Éste podría ser el caso a finales de este año. En los próximos doce meses, prevemos hasta tres recortes de tipos por parte de la Reserva Federal. El Banco Central Europeo recortó su tipo de depósito en abril hasta el 2,25%.Si la inflación sigue disminuyendo en línea con las expectativas, vemos la inflación en el 1,75% en marzo de 2026", concluye.

"Abundan los riesgos: se prefiere un planteamiento defensivo", subraya Thomas Schüßler, Co-Head Global Equities de DWS. Aunque no se pueden descartar nuevos retrocesos en los mercados bursátiles, hay buenas razones para conservar las acciones. En primer lugar, podrían ayudar a los inversores a sortear una inflación recargada. En segundo lugar, abren la posibilidad de participar en un potencial alcista, en caso de que la administración estadounidense esté dispuesta a hacer concesiones importantes en su política comercial. Con todo, la situación debería seguir siendo difícil para las empresas. “Los beneficios empresariales van a disminuir, los márgenes de beneficio podrían verse presionados”, advierte.

La disciplina a la hora de elegir los valores adecuados es más importante que nunca. Schüßler se decanta por empresas con una sólida posición en el mercado y un balance saneado, adopta básicamente un enfoque defensivo en su cartera. Esto también se expresa claramente en su asignación de activos: como gestor de fondos de renta variable, actualmente mantiene el 10% en efectivo y también apuesta por el oro, que actualmente representa el 8% en su fondo de dividendos: “El oro no es deuda de nadie, el oro no puede ser impreso por nadie y el oro no depende de las políticas de los bancos centrales”. Otros refugios supuestamente seguros, como los bonos estadounidenses y el dólar, no han logrado equilibrar últimamente los riesgos de las carteras.

Entre otros, Schüßler prefiere el sector financiero, por sus atractivas valoraciones y el pago de dividendos por encima de la media, y el sector sanitario, por su baja correlación con el ciclo económico. Entre las regiones de inversión, prefiere Europa y el resto del mundo frente a las acciones estadounidenses, que están muy valoradas y ofrecen dividendos comparativamente bajos. Y actualmente existe otra razón para que los inversores europeos eviten los valores de riesgo de EE.UU.: la debilidad del dólar. Los expertos en divisas de DWS prevén nuevas pérdidas frente al euro en los próximos meses. “A menudo, los inversores no se dan cuenta del riesgo cambiario de una inversión”, advierte Schüßler.

"Inversiones en infraestructuras: prometedoras incluso (o especialmente) en tiempos difíciles", aporta Peter Brodehser, gestor de carteras de DWS: "Alta volatilidad y pérdidas de precios en las inversiones de mayor riesgo, en un periodo muy breve. Es lo que los inversores tuvieron que digerir en las primeras semanas de abril, al menos en lo que respecta a los mercados líquidos de acciones y obligaciones. Sin embargo, las inversiones en infraestructuras presentaron un panorama diferente. Demostraron ser bastante resistentes durante estos tiempos turbulentos".

Las inversiones en infraestructuras podrían contribuir a reducir los riesgos de una cartera, porque tienden a evolucionar de forma bastante diferente a las clases de activos líquidos, apenas muestra correlaciones. Otra razón es que las inversiones en infraestructuras gozan de una demanda comparativamente estable, ya que a menudo atienden a necesidades básicas. “Por ejemplo, la gente prefiere vivir sin ir a un restaurante que con las luces apagadas en casa”, explica Brodehser. Debido a las mayores primas de iliquidez, complejidad y duración, rentabilidades en el rango medio de un dígito son, en su opinión, realistas. Los inversores con un horizonte a largo plazo podrían beneficiarse de estas posibles palancas de rentabilidad.