Israel dispara al petróleo

Miguel Ángel Valero

Tras varios meses de calma tensa, Israel reinicia el ciclo de ataques contra Irán. En esta ocasión, se trata de bombardeos aéreos dirigidos a instalaciones nucleares, con el objetivo de impedir que Teherán desarrolle armamento atómico. Una ofensiva que ha tenido como víctima relevante al jefe de la Guardia Revolucionaria, el general Hossein Salami. En respuesta, Teherán ha prometido una represalia “severa” y ha lanzado un centenar de drones hacia territorio israelí.

El ataque de Israel fue precedido por una decisión de la Junta de Gobernadores del Organismo Internacional de la Energía Atómica (OIEA), una agencia de supervisión nuclear ligada a Naciones Unidas, que aprobó una resolución en contra de Irán. El documento señala el hallazgo de restos de uranio enriquecido al 60% —cuando para uso civil basta con un 4%, y para uso militar se requiere un 90%— en instalaciones no declaradas. Ésta es la primera resolución de este tipo en dos décadas. Ante esta evidencia, el director del organismo, Rafael Grossi, ha declarado que no puede confirmar que el programa nuclear iraní tenga fines exclusivamente pacíficos.

Debido al incremento en las tensiones vuelven a estar latentes las preocupaciones ante posibles disrupciones del comercio que atraviesa el Estrecho de Ormuz, ya que se estima que un 30% del comercio global de petróleo y un 20% del gas natural licuado (GNL) pasa por este canal.

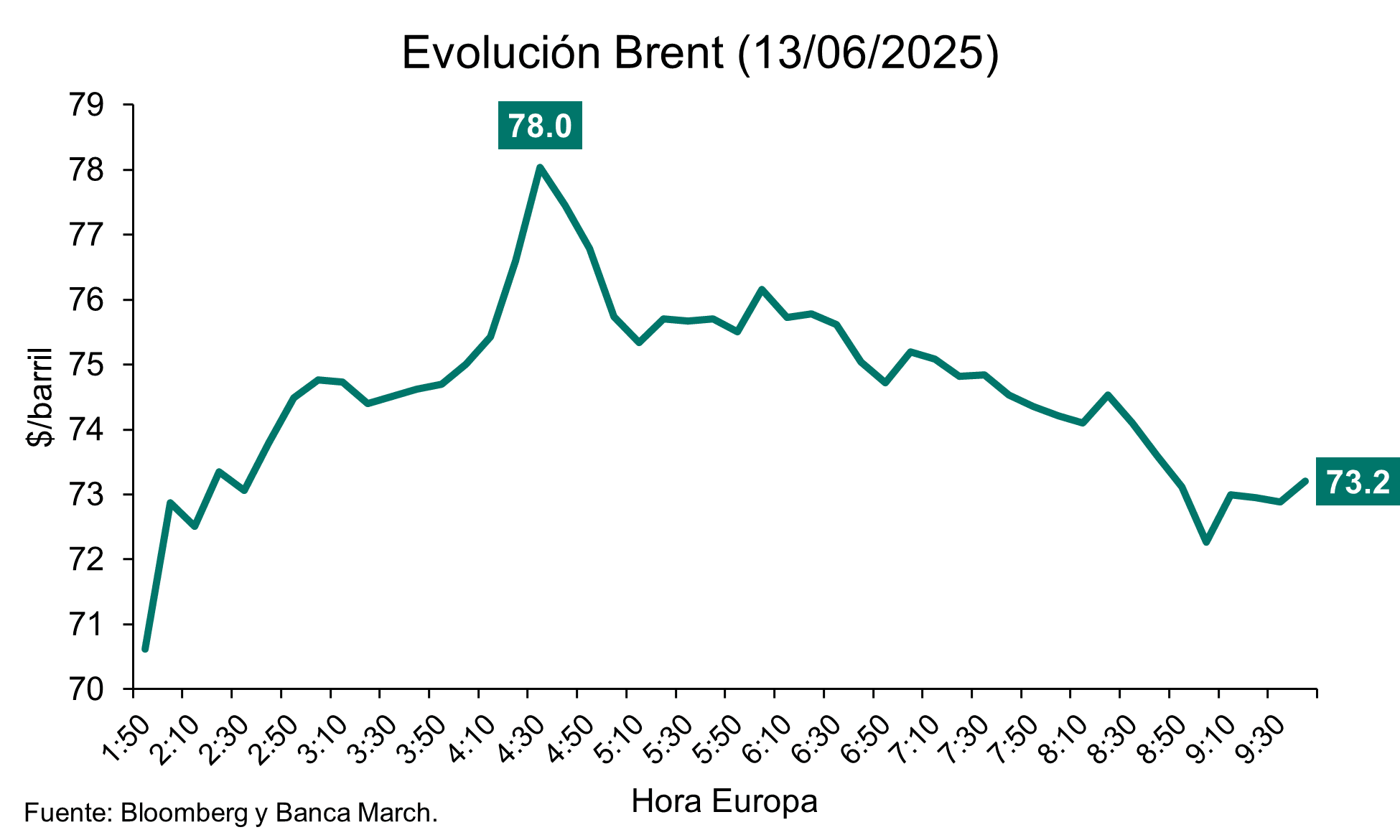

Por el lado del crudo, la referencia Brent se eleva un +7,1% actualmente hasta situarse en 73,2 $/barril –llegó a subir un +13% en la madrugada–, la mayor escalada diaria desde marzo de 2022, en medio de los albores de la invasión rusa a Ucrania.

Mientras tanto, el oro se hace fuerte en medio de la incertidumbre y se encamina a cerrar la semana con una ganancia del +3%, acariciando así nuevos máximos históricos. En estos momentos, la cotización registra un avance del +0,7% y se negocia en niveles de 3.410 $/onza.

Activotrade: los tambores de guerra disparan el precio del petróleo

Juan José del Valle, analista en Activotrade SV, destaca que el WTI llegaba a subir cerca de un 14% hasta 78$. "Dadas las circunstancias, es un día propicio para estar pendiente de las petroleras más que nunca y ser conservador dada la elevada incertidumbre y el comienzo del fin de semana", recomienda.

El EURUSD volvía a hacer máximos del año por encima de los 1,16, subiendo ya más de un 12% desde principios de año frente al dólar, lo cual genera problemas para las exportaciones europeas. Otras divisas como la NOK y SEK suben incluso más, un 13% y 14% respectivamente, frente al dólar en 2025.

El petróleo subió hasta un 13% y los activos refugio como el oro y los bonos subieron tras ataques de Israel al programa nuclear de Irán, lo que intensificó las tensiones en Oriente Medio. Se espera una escalada del conflicto por lo que casi con toda seguridad, esta situación mantendrá elevados los precios del petróleo.

Desde principios de 2025, se ha roto la histórica correlación entre el dólar y los bonos del Tesoro de EEUU a 10 años. La divisa se ha depreciado casi un 10% en solo 5 meses y medio. A pesar de que los rendimientos superan el 4,4%, el dólar cae con fuerza, señalando una pérdida de confianza en EEUU. El mercado ya distingue entre valor financiero y riesgo estructural, penalizando al dólar por su fragilidad política y fiscal. Esta ruptura impulsa la tendencia actual de vender Wall Street y favorece activos como materias primas, monedas extranjeras y mercados europeos y emergentes.

Ebury: “Los mercados se preparan para un conflicto más amplio"

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que el ataque de Israel contra Irán complica el ciclo de flexibilización entre los principales bancos centrales del mundo debido al repunte de los precios de petróleo, que puede pesar sobre las perspectivas de crecimiento mundial y mantener las presiones inflacionarias más altas durante más tiempo. El ataque de Israel a las instalaciones nucleares y objetivos militares iraníes ha tenido un claro impacto en los precios mundiales de petróleo, que se llegaron a disparar más de un 10% durante la pasada noche.

“El gran temor de los inversores es que una escalada de las tensiones no solo aumente el riesgo de un conflicto prolongado, sino que también podría interrumpir la producción de petróleo iraní”, opina Matthew Ryan, jefe de Estrategias de Mercados de Ebury. Cree también que los activos refugio estarán bien respaldados en los próximos días, “ya que los mercados se preparan para nuevos ataques de represalia y la posibilidad de un conflicto más amplio”. El modo de aversión al riesgo ha beneficiado principalmente al dólar, que ha recuperado en las últimas horas alrededor de la mitad de sus pérdidas de la semana, además de al yen y al franco suizo.

Diego Barnuevo, Analista de Mercados de Ebury, destaca que esta semana el Euribor a 12 meses (el que se utiliza como referencia para las hipotecas con tipo de interés variable o mixto) ha subido ligeramente al nivel del 2,09%. Este repunte se ha producido después de la reunión del Banco Central Europeo del pasado jueves 5 de junio, en la que se bajaron los tipos 25 puntos básicos (p), lo cual no fue una gran sorpresa.

"Lo que sí que sorprendió al mercado fue el comunicado de Lagarde", subraya. La presidenta señaló que el BCE estaba “alcanzando el final del ciclo de la política monetaria” y que “estaban en un buen lugar”. Ambas apreciaciones podrían sugerir que el nivel de resistencia del BCE a reducir los tipos por debajo del 2% es mayor de lo que se estimaba inicialmente. No obstante, la reticencia de la presidenta a dar por cerrado el ciclo deja la puerta abierta "a lo que será, en nuestra opinión, el último recorte de tipos en este ciclo".

A no ser que las negociaciones comerciales con EEUU den un giro inesperado a peor, el BCE debería mantenerse de brazos cruzados en la próxima reunión de julio. "Creemos que habrá que esperar hasta septiembre para que se produzca la última bajada de tipos, reunión en la que el banco actualizará de nuevo sus pronósticos de inflación y de crecimiento, u octubre", apunta.

Antes de ello, Lagarde y el resto de políticos monetarios europeos, tienen marcada en sus apretadas agendas una fecha clave: el 9 de julio. Ésta es la fecha límite que Trump ha impuesto a sus socios comerciales para alcanzar un acuerdo y poder rebajar la tasa de los aranceles 'recíprocos' impuestos en el «día de la liberación». En el caso de la UE, de no alcanzarse un acuerdo, la tasa arancelaria ascendería al 50%, frente al 10% vigente. "La realidad es que no hemos recibido muchas noticias sobre las negociaciones entre la UE y EEUU hasta ahora, pero quizás la administración de Trump empiece a poner el foco sobre ellas ahora que ha cerrado un acuerdo con el gigante asiático", señala el experto de Ebury. De mantenerse una tasa arancelaria tan elevada, el impacto económico sobre ambas regiones económicas sería más que considerable. Unos aranceles del 50% provocarían pérdidas en el crecimiento del PIB de la Eurozona de entre 0.5% y 0.6%, acercándola al estancamiento económico o, incluso, a territorio recesivo. En el caso de EEUU, el impacto sobre el crecimiento económico sería menos pronunciado pero el efecto inflacionario no sería desdeñable. Por ello, resulta previsible que ambas regiones alcancen un acuerdo que rebaje las restricciones comerciales, como ya ha ocurrido con China.¿Qué implicaciones tiene esto para el Euribor a 12 meses? "El margen bajista del índice es cada vez menor, aunque seguimos previendo un recorte de tipos adicional por el BCE que podría rebajar el Euribor un tanto más desde sus niveles actuales", responde Diego Barnuevo.

La guerra comercial no frena la inversión española en EEUU

Por otra parte, la guerra comercial no frena la inversión de empresas españolas en EEUU, según el primer Barómetro sobre el Clima y las Perspectivas de la inversión española en Estados Unidos, publicado por la Cámara de Comercio de España y en el que han participado 103 empresas españolas con inversión directa en el país.

Dos de cada tres empresas españolas con presencia en EEUU contemplan incrementar sus inversiones y sus plantillas en el país pese a la crisis arancelaria actual. Ocho de cada diez compañías confían además en ver aumentada su facturación en ese mercado, que es el principal destino de la inversión exterior española.

Como destino de las nuevas inversiones, las empresas apuntan a los sectores energético y del motor como las actividades que recibirán más del 90% de las mismas. La energía y los servicios financieros acaparaban además el 50% de la inversión española acumulada en EEUU desde 1993.

La inversión directa española acumulada en EEUU en el periodo 1993-2024 superó los 114.000 millones€, con un promedio anual de 3.562 millones.

Los precios de producción en EEUU se moderan

Además, la inflación de los precios al productor en EEUU se mantuvo moderada en mayo. Los precios de producción industriales crecieron a ritmos del 2,6% interanual, una décima por encima del dato del mes previo –dato revisado al alza–. La tasa subyacente, que elimina los componentes más volátiles de alimentos y energía, registró un avance del 3% interanual, el crecimiento más bajo desde agosto de 2024. Esta cifra se ubicó por debajo del +3,2% correspondiente a abril –dato revisado al alza– y del +3,1% estimado. En conjunto, aún no se observa un impacto considerable de los aranceles, aunque es muy posible que en los próximos meses este fenómeno vaya cobrando más fuerza.

UBP: vuelta a lo básico

En el 'House View' de junio, Union Bancaire Privée UBP) formula sus convicciones para la segunda mitad del año y las valoraciones tras el impacto de las políticas arancelarias de Trump. Su título es suficientemente elocuente: "Vuelta a lo básico".

Michaël Lok, Group CIO and Co-CEO, lo explica: “Estamos volviendo a un enfoque de asignación diversificada, ya que todos los activos están destinados a generar ingresos al tiempo que son capaces de absorber las tensiones del mercado”, a partir de cuatro convicciones:

- La disminución del riesgo de recesión aumenta el atractivo de los bonos de alto rendimiento.

- La defensa a nivel global es un área de interés destacada gracias a la visibilidad del crecimiento de sus beneficios.

- El aumento del déficit y la deuda en EEUU está ejerciendo presión sobre los tipos de interés.

- La erosión de la prima de riesgo de la renta variable favorece un enfoque más selectivo

Aunque las políticas arancelarias acapararon la atención del mercado en abril y mayo, los factores que impulsan el mercado deberían desplazarse hacia las políticas fiscales en EEUU, Alemania/Europa y China en los próximos meses. Los mercados de bonos apenas han comenzado a reflejar esta perspectiva, como lo indica el repunte de los rendimientos de los bonos a largo plazo en todo el mundo a finales de mayo. No obstante, los inversores deben prepararse para posibles nuevos episodios de volatilidad en los tipos de interés, a medida que disminuya la incertidumbre en torno a las políticas fiscales de EEUU, Europa y China, y se anuncien estímulos fiscales significativos en los próximos meses, justo cuando la inflación estadounidense toque fondo y las primeras consecuencias de las políticas arancelarias comiencen a ejercer presión alcista sobre los precios.

Este entorno debería favorecer las estrategias de crédito híbrido y de alto rendimiento con duraciones bajas o moderadas, ya que permiten a los inversores captar cupones atractivos al tiempo que protegen las carteras frente a la posible volatilidad de los tipos de interés, si surgieran.

En cuanto a la renta variable, la previsión de crecimiento de beneficios a nivel global del 8–10 % para el índice MSCI ACWI en 2025 "está ahora alineada con nuestras expectativas". Sin embargo, la recuperación reciente del mercado ha estado impulsada en gran parte por la expansión de las valoraciones, que ahora superan los promedios posteriores a la pandemia; esto podría limitar el potencial alcista a corto plazo, especialmente si los tipos de interés se mantienen elevados. "Mantenemos sin cambios nuestra calificación para esta clase de activo (3/5) y hemos iniciado una posición en el sector defensa con un horizonte de inversión a largo plazo", concluye.