El alquiler es la opción en todo el mundo

Miguel Ángel Valero

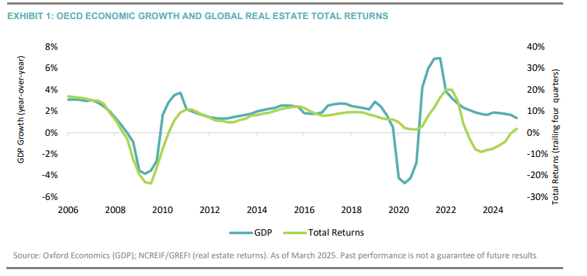

El Real Estate global ha mantenido un momentum positivo en 2025. En los últimos 20 años, los retornos han seguido el crecimiento económico (correlación=0,6), con un retardo de dos trimestres. Esta correlación habría sido más fuerte, según un análisis de DWS, de no ser por la volatilidad extraordinaria de tipos de interés post-COVID, que afectó de manera abrupta a las valoraciones.

El rendimiento de los activos Real Estate ha mejorado conforme se redujeron las presiones de los tipos de interés. En Europa, EEUU y partes de Asia (excepto Japón), los rendimientos de los bonos soberanos se estabilizaron desde finales de 2023.

Esta estabilidad de los tipos de interés ha permitido que los retornos converjan hacia niveles más acordes con los fundamentales. DWS considera que los rendimientos de los bonos se moverán en general de forma lateral en las principales economías hasta 2026 (ligeramente altos en Japón), ejerciendo una fuerza neutral sobre las valoraciones.

Las perspectivas de crecimiento siguen siendo inciertas, en gran parte debido la política arancelaria de EEUU. Sin embargo, también existen factores positivos, como el agresivo estímulo fiscal en Alemania y la inversión en Inteligencia Artificial (IA) en EEUU y otros países. La OCDE prevé que sus miembros crecerán alrededor de un 1,5% anual este año y el próximo, apenas por debajo del 1,8% registrado en 2024.

Lo más relevante es que este ritmo económico más lento coincidirá con una oferta inmobiliaria que se está reduciendo rápidamente (en EEUU, por ejemplo, los inicios de construcción han caído casi dos tercios desde su máximo), tras las recientes correcciones de precios y el aumento de los costes de construcción. "En conjunto, creemos que los fundamentales están preparados para fortalecerse", subrayan los expertos de DWS.

El sector industrial pierde peso

El sector industrial ha sido uno de los grandes protagonistas a lo largo de la última década, impulsado por el auge del e-commerce y los esfuerzos asociados para lograr una entrega rápida de pedidos, que han ganado cada vez más tracción. Desde entonces, los fundamentales se han enfriado, conforme los patrones de gasto se normalizaron y la oferta generada por el boom anterior se materializó.

Más recientemente, el espectro de guerras comerciales ha amenazado aún más la preeminencia del sector.

"Creemos que cualquier preocupación sobre la perspectiva del sector industrial está, en gran medida, mal ubicada. El COVID distorsionó el timing del gasto de los consumidores y del arrendamiento de almacenes, pero no alteró de forma fundamental la trayectoria ascendente de la actividad online, que se mantiene plenamente intacta. Un breve estallido de oferta se está disipando rápidamente, ya que los precios más bajos y los elevados costes de construcción han alterado por completo la economía del desarrollo", argumenta el análisis de DWS.

Además, y en contra de la sabiduría convencional, "creemos que el comercio no es del todo crítico para el éxito del sector". A menudo, se omite en el debate sobre aranceles el hecho de que la globalización –definida como la cuota del comercio de bienes en la economía– alcanzó su punto máximo en 2008, salvo por un breve repunte en 2022 debido al COVID. Incluso cuando el comercio ha retrocedido (aunque de manera irregular), el sector industrial ha prosperado, generando un crecimiento de renta promedio del 4%-5% anual, muy superior al de la época dorada de la globalización en los años 90 y los 2000.

Correlación no implica necesariamente casualidad, y el comercio es, sin duda, fundamental para determinados mercados portuarios (por ejemplo: Seúl, Los Ángeles, Hamburgo y Roterdam). Sin embargo, "la experiencia de los últimos 15 años nos sugiere que la desglobalización podría no ser perjudicial para la logística de almacenamiento en su conjunto, generando ganadores (como, por ejemplo, centros de fabricación en tierra), así como perdedores (puertos)".

Alquiler como opción

"Aunque seguimos mostrando preferencia por el sector industrial en todas las regiones, su liderazgo ha sido reemplazado en muchos lugares por el pujante sector residencial", resaltan en DWS. En las economías desarrolladas, los precios de la vivienda han alcanzado máximos históricos, ya que la construcción de nuevas viviendas no ha logrado mantenerse al ritmo del crecimiento poblacional. Las rentas también han aumentado, pero los ingresos de los hogares han crecido aún más rápido, mejorando la asequibilidad relativa del alquiler, incluso cuando la propiedad de vivienda se ha vuelto aún más inalcanzable.

La conclusión es que el alquiler se ha convertido en la opción habitacional por defecto para muchos nuevos hogares. Las tasas de desocupación residencial se sitúan en un 2%-3% en Australia, Alemania y Reino Unido. En EEUU fueron algo más altas (5%), pero volvieron a caer con fuerza en la primera mitad de 2025, en medio de una oleada de demanda (el primer semestre más fuerte al menos desde 1996).

Es posible que políticas migratorias más estrictas frenen el crecimiento poblacional, la formación de hogares y, en última instancia, la demanda de alquiler. Al mismo tiempo, "vemos pocas señales de un repunte significativo en la construcción de vivienda, lo que sugiere que previsiblemente el nivel de desocupación se mantendrá bajo en el futuro".

Es importante subrayar que las generalizaciones son, por naturaleza, imperfectas. Para recurrir a un cliché conocido, el éxito en la inversión se resume en “ubicación, ubicación, ubicación”. El alza de tipos de interés puede presionar el desempeño de las inversiones en Japón, pero los fundamentales y las perspectivas de crecimiento de rentas en Asia Pacífico están entre los más sólidos del mundo.

El sector de oficinas en EEUU arrastra elevados niveles de desocupación (aunque en proceso de estabilización), pero las condiciones son mucho más fuertes en Tokio y Seúl. Mientras tanto, el sector retail en EEUU –especialmente los centros comerciales anclados por supermercados– es singularmente robusto, ofreciendo a los inversores rendimientos sólidos y un saludable crecimiento de rentas. "No existe una solución única para todos, y seguimos identificando oportunidades atractivas y riesgos relevantes en distintas regiones y sectores", concluye el análisis de DWS.

Nace VIVA (Vivienda Innovadora, Verde y Asequible)

Por otra parte, y en un contexto en el que el acceso a la vivienda se ha convertido en una de las principales preocupaciones de la ciudadanía, nace VIVA (Vivienda Innovadora, Verde y Asequible), una alianza que reúne a actores clave para impulsar una vivienda asequible y sostenible en España a través de acciones de incidencia colaborativa.

El proyecto VIVA está encabezado por la Fundación Foro NESI, que aporta su experiencia en procesos colaborativos de innovación social en torno a ciudades más justas y sostenibles, y la Asociación Ecómetro, experta en descarbonización de la arquitectura, especialmente en la medición del carbono embebido en los edificios y la construcción.

Entre las entidades que han participado en su presentación se encuentran ACAN Spain (Architects Climate Action Network), Afi, ALAS Vivienda asequible, Alinnea, América España Solidaridad y Cooperación (AESCO), Bluerise, Cáritas Española, la Cátedra de Impacto Social, Ciudad Sostenible, Cofides (FIS), Corresponsables, Cultura RSC, Distrito Natural, EAPN, ECODES, Ecómetro, la Federación Regional de Asociaciones Vecinales de Madrid (FRAVM), Finsa, Fundación Hogar SÍ, Fundación Kaleidos, Ayuntamiento de Getafe, GBCE, Holcim, itdUPM, Kaleidos.Red Fundación, Madergia, Más Madrid Compromiso con Getafe, Metrovacesa, Provivienda, Real Estate Futures Institute, SALAS, sAtt, SpainNAB, Talento para el Futuro, Universidad de Sevilla, Universidad Politécnica de Madrid, Woodea y Xilonor, quienes aportan su perspectiva y experiencia en innovación, construcción verde, políticas públicas y desarrollo social, fortaleciendo el impacto de la alianza en todo el país.

VIVA se configura como un ecosistema diverso que integra a universidades y centros de investigación, redes de arquitectura sostenible, industria de materiales de bajo impacto y plataformas de comunicación y responsabilidad social.

Esta alianza surge en un momento en el que España atraviesa una situación crítica en materia de vivienda. El precio medio de compra se incrementó un 12,7% en el segundo trimestre de 2025 (INE), la mayor subida en 18 años, mientras que la tasa de emancipación juvenil apenas alcanza el 15,2%, el peor dato registrado, según el Consejo de la Juventud. A esta realidad se suman la crisis climática y la creciente desigualdad social, que exigen un cambio profundo en la forma de concebir y gestionar la vivienda.

El director de Foro NESI, Diego Isabel La Moneda, ha asegurado que “el acceso a una vivienda digna se ha convertido en un claro factor de desigualdad en nuestro país. La escalada de precios, la falta de opciones asequibles y sostenibles, y las dificultades de los jóvenes y otros grupos poblacionales para emanciparse evidencian una brecha que condiciona oportunidades vitales y el futuro de nuestras ciudades.

VIVA nace precisamente para revertir esta tendencia, creando un espacio común donde actores de todos los sectores implicados puedan cocrear soluciones que combinen sostenibilidad ambiental, justicia social y viabilidad económica”.

En esa línea se ha expresado el fundador de Ecómetro, Iñaki Alonso: “La vivienda no puede entenderse únicamente como un bien de mercado. Es un derecho fundamental y una palanca para la cohesión social, la salud y la sostenibilidad de nuestras ciudades. Desde VIVA creemos que es necesario un cambio de enfoque: la vivienda debe dejar de ser vista solo como un activo económico o una mercancía, y empezar a entenderse como lo que es: un derecho, un espacio de vida y una pieza clave para la sostenibilidad de nuestras ciudades y territorios”.

Durante el evento de presentación, las personas y entidades participantes han comenzado a elaborar de forma conjunta la respuesta de VIVA a la consulta europea sobre vivienda asequible y sostenible, abierta hasta el 16 de octubre. El objetivo es aportar propuestas que contribuyan a un nuevo enfoque comunitario que garantice una vivienda accesible, digna y consciente del reto climático.

Además, entre los objetivos principales de VIVA, se encuentran:

- Promover modelos de vivienda asequibles que respondan a las necesidades reales de la ciudadanía y a los límites planetarios

- Incluir la perspectiva de la sostenibilidad climática en las estrategias de vivienda de España.

- Impulsar soluciones de construcción y rehabilitación verde, eficientes en el uso de recursos y bajas en emisiones de carbono.

- Incidir en políticas públicas que garanticen un marco regulador favorable para la vivienda sostenible y asequible.

- Fomentar la colaboración público-privada-comunitaria, movilizando conocimiento y recursos para proyectos transformadores.

Así, VIVA nace con vocación integradora: conectar iniciativas existentes, tender puentes entre enfoques complementarios y generar nuevas oportunidades de colaboración. La alianza abarca desde nuevos modelos habitacionales hasta marcos normativos renovados, pasando por formas innovadoras de financiación y cambios en las narrativas, de forma que la vivienda deje de concebirse únicamente como un bien de mercado y se sitúe como un derecho básico que respete los límites planetarios. Con esta visión sistémica, VIVA impulsará la cocreación de propuestas transformadoras que respondan a los retos de acceso, calidad y sostenibilidad de la vivienda en España.