A Trump se le atraganta el empleo y la inflación

Miguel Ángel Valero

Repunta la inflación en EEUU por culpa de los aranceles de Trump. En agosto el crecimiento de los precios se aceleró y la tasa general de inflación se situó en el +2,9% interanual, dos décimas por encima del mes previo y su mayor nivel desde enero. Por su parte, la tasa subyacente repitió niveles de +3,1%. Esta evolución se explicó principalmente porque por primera vez desde enero los precios de la energía no retiraron décimas al IPC.

A su vez, por el lado de la tasa subyacente, la subida de los aranceles comienza a traspasarse a los precios, provocando en agosto un nuevo repunte de los precios de los bienes (avanzaron un 1,5% interanual cuando un año atrás retrocedían a ritmos del 1,9%), que aportaron tres décimas a la inflación, su mayor contribución desde junio de 2023.

Aunque aquellos bienes que mostraron una reacción más rápida a la subida de los aranceles como los juguetes, los pequeños electrodomésticos, o los aparatos de audio, no han continuado mostrando repuntes de los precios tan acelerados, lo que parece indicar que el traspaso de los mayores aranceles a los precios finales del consumo se está moderando.

También los “alquileres imputados” y los servicios están moderando su incremento, lo que permitió que en conjunto la tasa de inflación subyacente siga contenida. La partida de “alquileres imputados” aportó un punto a la inflación, la menor contribución desde 2022, mientras que el resto de los servicios explica 1,2 puntos del IPC. En términos agregados, la partida de servicios muestra un crecimiento del 3,6% interanual, el quinto mes consecutivo lo que confirma estabilidad de esta partida. En conjunto, datos que confirman la senda alcista de la inflación presionada por una mayor contribución de los bienes, pero con unos precios de los servicios moderándose.

Las mayores peticiones de subsidio por paro desde octubre de 2021

Además de la inflación, nueva decepción en las cifras del mercado laboral. En esta ocasión fueron las peticiones de subsidio por desempleo que han aumentado más de lo esperado y escalaron hasta 263.000 peticiones frente a las 237.000 previas. El nivel más elevado desde octubre de 2021.

El incremento de las peticiones de subsidio por desempleo se concentró en tres Estados (Texas, Michigan y Connecticut). Un dato por tanto que apunta a un cierto repunte de los despidos, pero al estar concentrado en algunos Estados y ser datos semanales y volátiles, hay esperar a más cifras para poder afirmar que se esté deteriorando el empleo.

Sigue el asalto a la Fed

Mientras, Trump continúa su lucha por condicionar la próxima reunión de política monetaria de la Fed (16-17 septiembre). Por un lado, ha solicitado al Tribunal Federal de Apelaciones destituir temporalmente a la gobernadora de la Fed Lisa Cook. Ya en agosto, Trump comenzó las acciones para despedir a Cook, pero el martes 9 de septiembre, la jueza distrito bloqueó temporalmente la destitución, mientras la demanda sigue su curso.

El Departamento de Justicia solicitó al Tribunal de Apelaciones que emita una decisión de emergencia para revocar el fallo de la jueza antes del lunes. Si la apelación tiene éxito, Cook sería retirada de la junta de la Reserva Federal hasta que su caso se resuelva definitivamente en los tribunales. Por el contrario, si el Tribunal de Apelaciones falla a favor de Cook, la Administración podría solicitar una resolución de emergencia al Tribunal Supremo.

Por otro lado, los republicanos confirmaron ante el Comité Bancario del Senado a Stephen Miran, consejero de la Casa Blanca, para ocupar simultáneamente la vacante en el Comité de la Reserva Federal. Con esto, se abre la posibilidad de una votación en el pleno del Senado, prevista para el lunes 15 de septiembre, que en caso favorable le permitiría participar en la próxima decisión de tipos de interés de la Fed.

Franklin Templeton: la incertidumbre arancelaria persiste

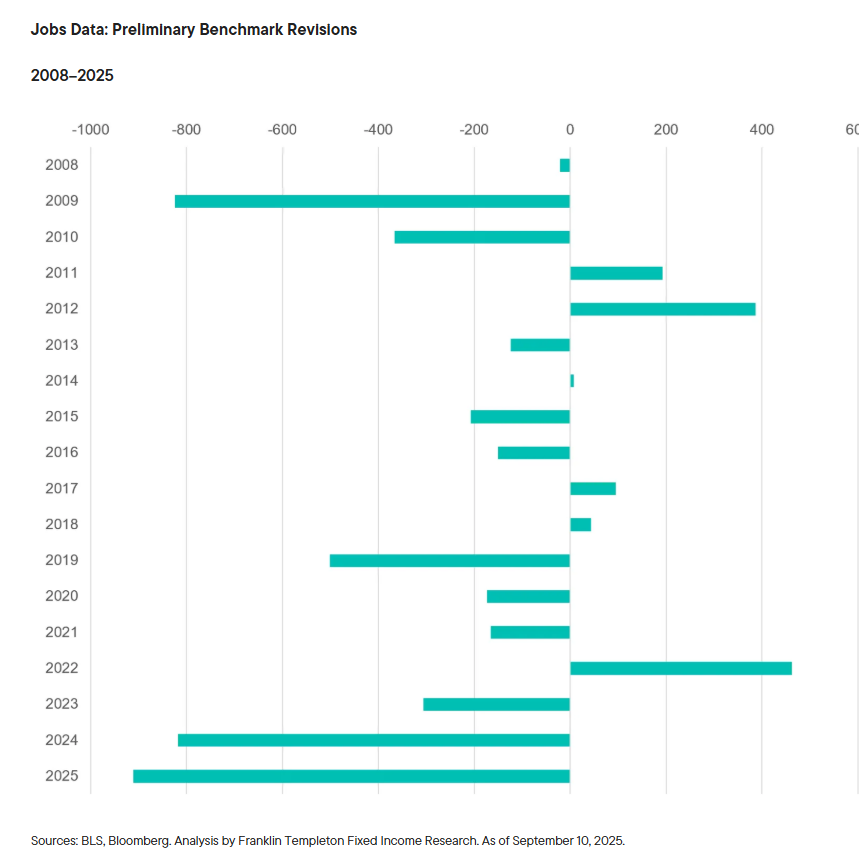

Sonal Desai, directora de inversiones de renta fija en Franklin Templeton, destaca que el crecimiento del empleo en EEUU para el año hasta marzo de 2025 ha experimentado una importante revisión a la baja, lo que tiene implicaciones para la economía, la Reserva Federal de EE. UU. y los inversores.

Se crearon alrededor de 900.000 empleos menos entre abril de 2024 y marzo de 2025. Las nóminas no agrícolas (NFP) habían indicado un aumento de aproximadamente 1,8 millones, por lo que esta revisión significa que el crecimiento del empleo ha sido "solo la mitad de fuerte de lo que pensábamos".

Los datos de empleo se someten a frecuentes reevaluaciones mensuales, ya que un porcentaje cada vez mayor de las respuestas a la encuesta de las NFP se envían tarde. El porcentaje de empresas que no responden a tiempo se ha duplicado del 20 % al 40 % en los últimos 10 años. Esto es lo que ocurrió con las cifras de mayo y junio. Sin embargo, esta última revisión es diferente: se realiza una vez al año y se basa en un conjunto de datos independiente: el Censo Trimestral de Empleo y Salarios (QCEW), que abarca casi la totalidad de los empleos en Estados Unidos y se basa principalmente en datos reales de los programas estatales de seguro de desempleo, en lugar de encuestas.

El QCEW es un indicador más lento, pero mucho más completo y preciso, por lo que una vez al año la Oficina de Estadísticas Laborales ajusta las cifras de empleo para que se ajusten mejor a sus resultados (la "revisión de referencia").

Esta última revisión es la más importante desde 2008; las siguientes son la del año pasado y la de 2009, ambas con un resultado negativo de más de 800 000. Desde 2008, la revisión anual promedio ha sido de poco más de 300.000 (en términos absolutos). Sin embargo, en los últimos cuatro años, el promedio superó las 600.000, lo que corrobora el deterioro de la calidad de los datos de las encuestas de NFP.

Sin embargo, "esta revisión del empleo no modifica significativamente el panorama macroeconómico", opina estya experta. "La evaluación de que el mercado laboral se encuentra, en general, en equilibrio, en o cerca del pleno empleo, no debería cambiar. El crecimiento salarial se ha mantenido a una tasa saludable, superior a la inflación, del 4%. Si la demanda laboral hubiera sido significativamente menor que la oferta, esto se habría reflejado en un menor crecimiento salarial", argumenta.

Los datos concretos sobre el crecimiento económico, desde los beneficios empresariales hasta la recaudación fiscal, también se mantienen sin cambios. Por lo tanto, la evaluación general de la salud de la economía no debería cambiar drásticamente. El crecimiento volátil del último año, aproximadamente, persiste; la novedad es que es coherente con un menor nivel de empleo. Esto tiene un par de implicaciones contradictorias:

- La primera es que el impacto negativo en el crecimiento del empleo derivado de los aranceles y la incertidumbre comercial parece mucho menor de lo que pensábamos, en comparación con un crecimiento del empleo mucho menor en los 12 meses previos al anuncio de los aranceles en abril.

- La segunda es que el crecimiento de la productividad debe ser mayor si se ha logrado el mismo aumento de la actividad económica con menos trabajadores adicionales.

Ambas conclusiones deben tomarse con cautela, ya que esta revisión es preliminar y se revisará el próximo febrero. Pero, si se mantiene, ¿qué implicaciones tiene para las perspectivas? La incertidumbre arancelaria persiste, y parte del impacto negativo tardará más tiempo en materializarse; esta incertidumbre claramente está desalentando a las empresas a contratar. Sin embargo, el hecho de que el efecto negativo en el empleo, hasta ahora, parezca menor de lo temido podría aliviar las preocupaciones sobre el futuro. Y si el crecimiento de la productividad es algo más sólido, esto es un buen augurio para el crecimiento a largo plazo y respalda la opinión de que la tasa natural de interés es más alta de lo que la Fed ha venido reconociendo.

El presidente de la Fed, Jerome Powell, ya había expresado su preocupación por las últimas señales de un menor crecimiento del empleo y señaló que un equilibrio del mercado laboral con bajos niveles de contratación implica mayores riesgos a la baja. En conjunto con el reciente repunte de las solicitudes de subsidio por desempleo, esta revisión probablemente consolida la postura a favor de un recorte de 25 puntos básicos (pb) en las tasas de interés cuando la Fed se reúna la próxima semana. "No preveo un recorte de 50 pb, dado que la inflación de agosto fue superior a la esperada, con una tasa subyacente del 3,1 % y una general del 2,9 % (frente al 2,7 % de julio)", apunta.

"La posibilidad de que veamos recortes adicionales de tipos en lo que resta de 2025 dependerá principalmente del grado de deterioro del mercado laboral en los próximos meses. La incertidumbre es alta, pero un recorte adicional de 25 pb parece ahora más probable, especialmente si se confirma en la actualización de las proyecciones de la Fed de la próxima semana", añade.

UBP: los tipos estarán en el 3,5-4,5% en 12-18 meses

En el House View de septiembre, Michaël Lok, Group CIO and Co-CEO de UBP, subraya que" la Fed parece priorizar ahora la estabilidad del mercado laboral por encima de los riesgos de inflación, lo que nos lleva a reorganizar nuestra estrategia de inversión y la asignación general de activos".

Las acciones estadounidenses y el sector tecnológico se benefician de ganancias más estrechamente vinculadas al ciclo de inversión en IA que al ciclo económico.

A medida que los riesgos al alza de los tipos en dólares se disipan, la renta fija gana atractivo frente a los hedge funds.Una economía global resiliente sigue respaldando los segmentos de renta fija de alto rendimiento. La deuda de mercados emergentes se beneficiará del relajamiento de la Fed y de un dólar estadounidense más débil.

"A medida que la Fed se prepara para entrar en la segunda fase de su ciclo de recortes de tipos, la incertidumbre sobre la trayectoria de la política monetaria está disminuyendo. El próximo giro hacia una política monetaria más moderada, junto con una coordinación más estrecha con el Tesoro de EEUU, nos ha llevado a revisar nuestra perspectiva de tipos: de un objetivo prudente del 5% ahora prevemos un rango de 3,5–4,5% durante los próximos 12–18 meses", explica.

Hasta ahora, este año ha sido favorable para todo tipo de inversores". Sin embargo, con los mercados actualmente en pausa y sin una dirección clara, la fuerte expansión acumulada hasta la fecha se traducirá en rendimientos moderados en todas las clases de activos. El principal desafío será navegar por las oportunidades de asignación que evolucionan constantemente.

"En renta fija, esto implica actuar con agilidad para capturar valor, al mismo tiempo que se mantiene una exposición bien diversificada. El cambio en la perspectiva de tipos ha impulsado una modificación en nuestra estrategia de renta fija", avisa.