El G7 plantea aranceles a productos chinos de bajo coste

Miguel Ángel Valero

Se está incrementando el precio de los fletes en la ruta Shanghai - Los Ángeles – más de un 21% desde los mínimos de principios de mayo–, ante una nueva oleada de pedidos tras el inicio de la tregua de 90 días.

La Unión Europea planea imponer una tasa de 2€ sobre todo pedido de bajo valor, en su mayoría procedentes de China, como artículos de Temu, Shein, Aliexpress. La Comisión Europea ha circulado la propuesta ante la presión de los países miembros, cuyas autoridades aduaneras están desbordadas. Para las compras directamente entregadas a domicilio, la tarifa será de 2€, mientras que los envíos a almacenes se tasarán con 0,5€. Los ingresos obtenidos se emplearán para cubrir los costes de control de aduanas, y el resto se dirigirá a los presupuestos de la UE.

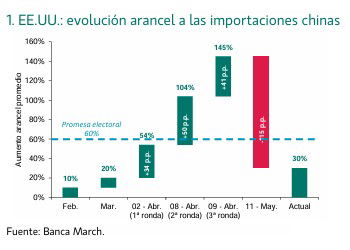

En esta misma línea, la reunión de ministros de Finanzas y gobernadores centrales del G7 ha comenzado a debatir la posibilidad de establecer aranceles a productos de bajo valor de origen chino. Dentro de la agenda, uno de los puntos es coordinar acciones para abordar el exceso de oferta de este tipo de bienes. EEUU es el mayor mercado para estos paquetes low cost, representando aproximadamente una cuarta parte de los 94.000 millones$ de exportaciones chinas de este segmento.

Trump ya tomó la iniciativa de tarificar este tipo de artículos, que anteriormente se encontraban exentos de aranceles. Además, en lugar de someter a este tipo de importaciones procedentes de China a los 30 puntos adicionales actuales tras la moratoria arancelaria, su gravamen es de 54 puntos cuando el envío sea directo al consumidor a través de la vía postal.

José Manuel Marín Cebrián, fundador de Fortuna SFP, cree que "la semana pasada trajo un cambio de guion que los mercados recibieron con los brazos abiertos". Después de semanas cargadas de tensión, incertidumbre y curvas en el camino, por fin llegaron algunas señales de calma que permitieron un rebote generalizado en los principales índices. Todo comenzó con Donald Trump, que tras mantener el pulso arancelario contra China durante demasiado tiempo, tuvo que escuchar el clamor de empresas, consumidores e inversores. El mensaje fue claro: los aranceles estaban haciendo más daño que bien. Así que, en un giro inesperado (aunque bienvenido), decidió pausar sus medidas. "El órdago comercial quedó en eso, un farol más", apunta.

En paralelo, el frente geopolítico se relajó. Ucrania vivió unos días menos tensos y también se desinflaron ciertas fricciones en India. Menos ruido, más apetito por el riesgo. Y cuando todos mirábamos al dato de IPC americano con la respiración contenida, llegó la sorpresa: ligera bajada. No es una fiesta inflacionaria, pero sí un pequeño respiro que aleja (por ahora) el fantasma de nuevas subidas agresivas de tipos por parte de la Fed. Así, los mercados globales rebotan con fuerza, y el Ibex 35 es uno de los grandes protagonistas. El selectivo español aprovecha el viento a favor y se mueve con paso firme, impulsado por sectores cíclicos como la banca, la energía y el turismo. "Menos miedo, más optimismo y un Ibex que, sin hacer mucho ruido, ha sabido colocarse en el centro del escenario. Veremos si esta nueva melodía se mantiene… o si la próxima semana vuelve a cambiar el ritmo", avisa.

Reacciones de los analistas

Mario Catalá, director de inversiones de Portocolom AV, advierte que "la incertidumbre generada por los aranceles durante este último mes y medio ha sido evidente en los mercados de valores, con aumento de volatilidad muy importante que provocaba caídas muy fuertes en renta variable a comienzos de abril, pero que a estas alturas ya están recuperadas en su totalidad. Sin embargo, hay una parte de la economía que no es tan visible a corto plazo, sobre la que veremos sus efectos en varias semanas/meses. Nos referimos tanto a las decisiones por parte de los consumidores como a las de los empresarios, que a nivel global, y viendo el panorama actual, es muy posible que hayan decidido levantar el pie en cuanto a realizar inversiones o a contratar personal por ejemplo. Por eso será muy importante ver las repercusiones que todo esto ha tenido en los datos económicos que se publiquen en los próximos trimestres, con una potencial ralentización económica global de fondo."

Juan José del Valle, analista de Activotrade SV, considera que "España sigue triunfando, no sólo por el IBEX35 que atraviesa uno de los mejores momentos de su historia, superando los 14.300 puntos con bancos, ACS e Iberdrola haciendo nuevos máximos, sino porque se han revisado los datos de crecimiento al alza para 2025 y 2026, donde será la única potencia europea que crezca por encima del 2%.” En el sector tecnológico, insiste en el potencial de las 7 Magníficas: "Apple, Amazon, Alphabet, Tesla, Nvidia, Meta y Microsoft han bajado a precios de 2019 por temas de IA, competencia y regulación, pero mantienen balances sólidos y buen crecimiento. Cotizan con descuento frente a su valor real, lo que puede ser una oportunidad para quienes invierten con visión. El renovado interés por la IA tras buenos resultados también podría impulsar su rendimiento. Hay riesgos, pero también potencial. Para carteras a futuro, este grupo sigue siendo clave”. "Tesla sube un 4%, la mejor de las 7 Magníficas después de que Elon Musk dijera que se ve otros 5 años como CEO de la compañía. En Europa, alrededor del 60,1% de las 271 empresas del STOXX 600 ya han publicado ganancias del primer trimestre que superaron las expectativas de los analistas”, añade el experto de Activotrade.

Antonio Fernández Quesada, director de inversiones de Tesys EAF, también apunta el potencial del sector: "La tecnología, y la Bolsa en general, ha vivido un momento de alta volatilidad y nerviosismo debido a la incertidumbre provocada por los aranceles de Donald Trump. ¿Se alcanzarán nuevos máximos? Es difícil saberlo en el corto plazo pues depende de si habrá nuevos aranceles o no, si se llegarán a acuerdos, o si habrá algún otro hecho o decisión importante que afecte a los mercados. En el largo plazo las buenas empresas se adaptarán, seguirán ganando dinero, generando valor, y volverán a máximos como siempre ha ocurrido en la historia, pero para eso hay que ser pacientes. En estas épocas se suelen encontrar a mejores precios dando buenas oportunidades".

Franklin Templeton: los mercados emergentes presentan una alternativa convincente

En un mundo en el que la tradicional narrativa del excepcionalismo estadounidense está siendo cuestionada, se está desarrollando un nuevo panorama de inversión. Christy Tan, del Franklin Templeton Institute, explora los argumentos de peso que justifican un cambio de orientación hacia los mercados emergentes sin precedentes y por qué un enfoque equilibrado es más crucial que nunca.

El concepto de excepcionalidad estadounidense ha sido durante mucho tiempo la piedra angular de las estrategias de inversión, impulsando importantes asignaciones a la renta variable, la renta fija y la exposición al dólar estadounidense sin cobertura. Sin embargo, la reciente evolución de los mercados y de los precios indica un cambio de actitud. Los mercados de activos estadounidenses se enfrentan a incertidumbres, y el discurso, antaño sólido, del excepcionalismo estadounidense está perdiendo su brillo.

"Este cambio no es una mera tendencia pasajera, sino un cambio fundamental que justifica una reevaluación delas estrategias de inversión. Ante las incertidumbres del mercado estadounidense, creemos que los mercados emergentes presentan una alternativa convincente. Los fundamentales de los principales mercados emergentes parecen sólidos, caracterizados por una menor deuda externa y unas ratios deuda/PIB favorables. Países como Turquía, Arabia Saudí, Corea del Sur y varias naciones asiáticas presentan una baja exposición a la deuda externa, lo que los hace atractivos como destinos para las entradas de capital. Este bajo perfil de endeudamiento es un atractivo significativo, especialmente si se compara con Estados Unidos, que soporta la asombrosa carga de entre 26.000 y 27.000 millones$ de deuda del Tesoro en circulación, que podría aumentar hasta los 30.000 millones", explica.

"Creemos que los mercados emergentes están preparados para beneficiarse de las políticas de apoyo al crecimiento, incluidos los recortes de los tipos de interés. A diferencia de la Reserva Federal, que podría no recortar los tipos agresivamente debido a la preocupación por la inflación, se espera que los mercados emergentes suavicen los tipos de interés para fomentar el crecimiento. Este enfoque proactivo es crucial en el contexto de la desglobalización y los aranceles comerciales, que requieren políticas de apoyo a la expansión económica. La voluntad y la capacidad de los mercados emergentes para aplicar tales políticas aumentan su atractivo como destinos de inversión", añade.

"Creemos que los inversores que buscan diversificación y rendimientos atractivos deberían considerar la deuda de mercados emergentes junto con la renta variable. El rendimiento de la deuda de los mercados emergentes ha mejorado en los dos últimos años, y los vientos de cambio son cada vez más favorables. Los principales mercados emergentes tienen unas necesidades netas de financiación exterior mínimas, lo que reduce el riesgo de repercusiones adversas de los riesgos geopolíticos, los desequilibrios comerciales o la volatilidad de los tipos de cambio. Esta resistencia es un testimonio de la solidez de los fundamentos de los mercados emergentes", apunta.

"Creemos que es un momento oportuno para que los inversores reevalúen las posiciones en el Tesoro estadounidense y consideren los mercados emergentes como una alternativa viable. El riesgo de depreciación del dólar es una llamada de atención, y la elevada prima por plazo de los bonos del Tesoro estadounidense subraya aún más la necesidad de diversificación", resalra.

Este experto señala que el desplazamiento de los activos estadounidenses hacia los mercados emergentes está ganando adeptos: "Este movimiento estratégico debería considerarse más allá del plazo de 12 meses, dado el prolongado periodo de incertidumbre que rodea a la administración estadounidense, al dólar y a los bonos del Tesoro. La rotación de la renta variable estadounidense a la renta fija estadounidense ya está en marcha, pero es probable que surja un enfoque más equilibrado que incluya una mayor asignación a los mercados emergentes. La trayectoria del dólar es un factor crítico. El dólar ha estado sobre valorado durante un largo periodo, y los factores que contribuyen a su potencial debilidad se están acumulando. La desglobalización, la reducción de los flujos comerciales y la situación deficitaria de Estados Unidos apuntan hacia un perfil más débil del dólar. Los inversores deben estar preparados para este cambio y considerar las implicaciones para sus carteras", concluye.

Ofi Invest recomienda bonos corporativos high yield

Por su parte, la gestora de activos francesa Ofi Invest cree que los bonos corporativos High Yield aportan un binomio rentabilidad/riesgo atractivo para los inversores, tras un abril con elevada volatilidad en los mercados. Este activo presenta un mayor carry respecto al inicio del año, y una menor dependencia de los tipos de interés. La gestora se muestra neutral en bonos Investment Grade, por su mayor componente de tipos de interés respecto al de los bonos High Yield.

En renta variable, Ofi Invest AM opta por reducir exposición en EEUU cuyas empresas se verán afectadas por la guerra comercial, y aumentarla en Europa, cuyas compañías presentan mejores valoraciones, así como en China, porque cualquier escenario de tensiones comerciales beneficiará a las empresas de este país.

Según Geoffrey Lenoir, Co-CIO Mutual Funds de Ofi Invest AM, el anuncio de aranceles de Trump a principios de abril hizo empeorar las condiciones del mercado, provocando una fuerte volatilidad en los activos financieros y reforzando los temores recesivos en la economía global. Sin embargo, la suspensión durante 90 días de los aranceles 'recíprocos' alivió las tensiones, facilitando que abril fuera un mes positivo para los bonos. Los bonos soberanos europeos, y los índices tanto Investment Grade como High Yield, volvieron a territorio positivo respecto al inicio del año, no sólo en Europa sino también en USA y Reino Unido.

Las curvas de rendimiento de los bonos soberanos se empinaron considerablemente en las tres zonas geográficas.

Los inversores esperaban que los bancos centrales facilitarían politicas monetarias expansivas en respuesta a los riesgos de crecimiento a la baja. En efecto así fue, con los tipos a 2 años cayendo entre 30 y 40 puntos básicos (PB)en abril en Europa, EEUU y Reino Unido. Al bajar los tipos en 25 pb, el BCE trasladó al mercado un mensaje asimétrico respecto a los riesgos, expresando que el concepto de tipos de interés neutrales sólo encaja en un escenario libre de conflictos, lo que está lejos de suceder

Según la gestora francesa, los mercados están descontando un tipo de interés que podría caer al 1,5% este año, una estimación que en opinión de los expertos de Ofi Invest AM parece exagerada, lo que hace recomendable una postura neutral en términos de duración en Europa. En EEUU, Jerome Powell sigue insistiendo en no cambiar las cosas, ya que los aranceles están generando dudas sobre las expectativas de inflación no sólo en el corto plazo, y los mercados todavía descuentan entre tres y cuatro recortes de tipos de interés este año. Ofi Invest AM espera un escenario algo más moderado, y opta por reducir la duración en retornos cercano al 4,2% en el bono a 10 años de EEUU. También opina que el tramo corto de la curva está un poco caro en niveles debajo del 3,8%, en la medida que las cifras económicas en Estados Unidos no indican señales claras de empeoramiento.

Según Geoffrey Lenoir, la volatilidad también afectó a los mercados Investment Grade y High Yield en euros, dado el ensanchamiento de diferenciales, sobre todo en High Yield y bonos subordinados, que se produjo tras el anuncio de aranceles. Estos diferenciales volvieron a sus niveles de marzo poco después, hasta el punto de que ambos activos cerraron abril en positivo (+0,99% Investment Grade en euros y +0,09% High Yield en euros). Los bonos High Yield aprovecharon tanto el elevado carry como la caída de las tipos de interés, En esta fase, los inversores en general mantuvieron la calma, y la volatilidad fue impulsada por los elevados flujos hacia ETF, y la revalorización del mercado. En la ultima semana de abril, el mercado primario recuperó los altos niveles de actividad, mostrando que el apetito de los inversores había regresado. En este contexto, los expertos de Ofi Invest AM opinan que los bonos corporativos High Yield han vuelto a ser una opción atractiva para invertir, porque su carry es mayor que el de principios de año, y por la menor sensibilidad a los tipos de interés.