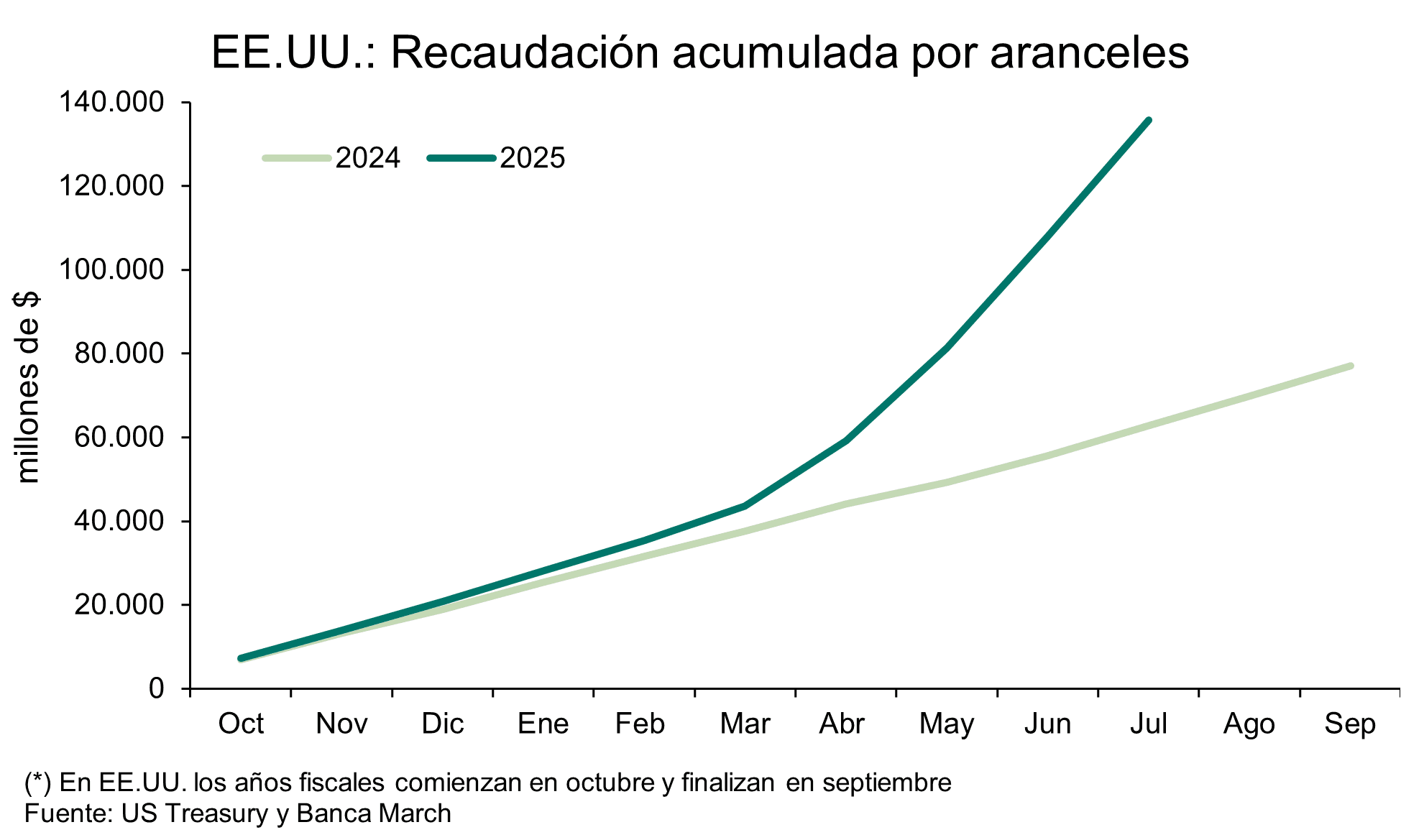

China aporta el 38% de los aranceles cobrados por EEUU

Miguel Ángel Valero

La reunión que todos los años celebra la Reserva Federal en Jackson Hole a finales de agosto coincide con la pugna desatada por Donald Trump para controlar la Fed, ya que no puede cesar a su presidente, Jerome Powell, hasta el final de su mandato, en mayo de 2026.

Es, por tanto, la última comparecencia de Powell como presidente de la Fed en Jackson Hole, que entre el 21 y el 23 de agosto tratará oficialmente de Mercados laborales en transición: demografía, productividad y política macroeconómica. Powell intervendrá el 22 de agosto, a las 16,00 horas, sobre Perspectivas económicas y revisión del marco.

Pero los mercados buscan señales sobre la dirección que tomará la Fed en el último trimestre del año, especialmente con relación a la reunión de septiembre, donde se anticipa una reducción de tipos con una probabilidad del 84%. También se espera información adicional acerca de la interpretación de los datos laborales y de los que apuntan a una estanflación, ya que pueden influir en la política monetaria de la Reserva Federal.

Harto significativo es que, pocos días antes de la celebración de la reunión de Jackson Hole, el hasta ahora comedido y discreto secretario del Tesoro estadounidense, Scott Bessent, se haya descolgado con un insólito ataque a la Fed. Defiende, en la misma línea que Trump, que los tipos de interés oficiales deberían estar entre 150 y 175 puntos básicos (pb) por debajo del nivel actual. Esta visión, más agresiva que la del consenso de mercado, contempla incluso un primer recorte de 50 pb en la reunión de septiembre, al que seguirían más.

Sin embargo, los mercados de futuros no parecen darle la razón a Bessent y se muestran más cautelosos. Para finales de este año, el mercado descuenta entre dos y tres bajadas, lo que dejaría el precio del dinero en el 3,7% (-60 pb respecto a los niveles actuales).

La previsión de Bessent es incluso más agresiva que los -125 ph estimados ahora por el mercado a finales de 2026.

En paralelo, continúan las especulaciones respecto a la sucesión de Powell, con una lista preliminar que incluye una docena de candidatos, varios de ellos miembros actuales del comité de la Fed.

Los analistas de Banca March desoyen a Bessent: "mantenemos nuestra postura de dos recortes de tipos oficiales de este año ante una inflación que poco a poco se verá afectada por la entrada en vigor de los aranceles".

Los aranceles mitigan el impacto de la reforma fiscal de Trump

Por otra parte, Scott Bessent presume de que la política actual de aranceles impuesta a China está dando resultados satisfactorios. China aporta el 38% de los 136.000 millones$ recaudados en aranceles hasta junio. El secretario del Tesoro apunta que las negociaciones pueden reanudarse en noviembre.

En la misma línea, la agencia de calificación crediticia Standard & Poors confirmó la calificación de EEUU en AA+, argumentando que los ingresos generados por aranceles contribuirán a mitigar el impacto de la reforma fiscal de Trump. También proyecta que el crecimiento económico estadounidense será del 1,7% en 2024 y del 1,6% en 2026. Respecto al déficit fiscal, se estima que permanecerá en torno al 6% hasta 2028, sin medidas encaminadas a modificar esta tendencia.

Por tanto, el informe de S&P contradice la promesa electoral de Trump sobre una economía del “3” —3% de crecimiento del PIB, 3% de déficit y 3 millones de barriles adicionales de producción de crudo—.

UBP prefiere la renta variable de EEUU

Precisamente, en el informe 'House View' de agosto: Un mes de acuerdos comerciales, Michaël Lok, Group CIO and Co-CEO de Union Bancaire Privée (UBP) destaca que la entidad ha mantenido la exposición a activos de riesgo mientras "hemos estado evaluando cuidadosamente el impacto de los recientes anuncios de aranceles en Estados Unidos, las tendencias de beneficios corporativos globales y los desarrollos macroeconómicos".

Con un crecimiento económico estadounidense que se desacelera temporalmente y una inflación que probablemente aumente debido a los efectos de los aranceles, en renta fija, "nuestro posicionamiento permanece sin cambios, a pesar de que los riesgos al alza de los tipos de interés continúan reduciéndose". Esto se debe en gran medida al cambio de liderazgo anticipado en la Reserva Federal y a la desaceleración en curso de la economía estadounidense. Se espera que las tendencias inflacionarias persistan durante todo el año, lo que sugiere que los tipos de interés se mantendrán estables hasta final de año. Las estrategias de alta rentabilidad, como high yield, préstamos senior y AT1 CoCos (Bonos Convertibles Contingentes), siguen siendo "nuestro segmento preferido dentro de la clase de activos".

Aunque la temporada de resultados en Estados Unidos ha continuado respaldando el rally bursátil, los riesgos emergentes derivados de los aranceles, que ralentizan aún más la economía estadounidense y presionan al alza los precios, se están volviendo cada vez más evidentes. Sin embargo, estas tendencias no son lo suficientemente significativas "como para cambiar nuestro posicionamiento en cartera, especialmente porque los beneficios corporativos estadounidenses están menos correlacionados con el ciclo económico y más con el ciclo de inversión en el sector tecnológico".

La renta variable ha estado dominada por la temporada de resultados de EEUU en el 2º trimestre, que hasta ahora ha mostrado un crecimiento interanual mucho más fuerte de lo esperado del 10 %. El sector tecnológico, en particular, tranquilizó a los inversores con un sólido crecimiento de beneficios del 21% interanual, a pesar del intenso ciclo de inversión en inteligencia artificial en curso. "Basándonos en un crecimiento de beneficios más sólido, mantenemos nuestra preferencia por la renta variable estadounidenses en términos relativos, pero vemos un potencial limitado en términos absolutos dado que las valoraciones están alcanzando el extremo superior de su rango post-Covid‑19", apunta.

La debilidad del dólar estadounidense y la fortaleza de los precios del oro se han detenido, pero "no esperamos ningún cambio estructural en las tendencias de ninguna de las dos clases de activos".

La segunda mitad del año mostrará una inflación estadounidense más sostenida En la segunda mitad del año, "deberíamos observar dinámicas divergentes entre la deriva inflacionaria esperada en EEUU y la reducción de presiones en el resto del mundo". Se espera que la inflación en EEUU aumente hasta el 3%, alcanzando un pico cercano al 3,5% en la segunda mitad del año, debido a las subidas de aranceles que afectan al precio de los bienes.

En su última Perspectiva Semanal de UBP, sus expertos resaltan que la renta variable estadounidense marca nuevos máximos. Los últimos datos de inflación en EEUU confirman que las presiones sobre los precios tenderán a aumentar en los próximos meses: "Nuestro escenario mantiene la previsión de dos recortes de tipos en el segundo semestre, comenzando en septiembre, ante la debilidad del mercado laboral y una demanda interna más moderada".

La temporada de resultados en EEUU confirma un crecimiento de beneficios en la renta variable de EEUU muy por encima de las estimaciones (+11,8% en el 2º trimestre, frente al +4,9% esperado a finales de junio), impulsado especialmente por el sector tecnológico y los 7 Magníficos, que registraron un crecimiento medio del 25,9%. En Europa, los resultados fueron más discretos (+5% en el 2º trimestre), con revisiones de beneficios negativas y un limitado peso del sector tecnológico, lo que explica la relativa debilidad frente a EEUU.

En renta fija, los mercados se beneficiaron de una ligera compresión de diferenciales, mientras que la expectativa de un recorte de tipos de la Fed en septiembre sostuvo la volatilidad de los rendimientos.

En divisas, el dólar estadounidense se debilitó ligeramente (el índice DXY cayó alrededor de un 1%) tras la exigencia de Scott Bessent de un ciclo de recortes de tipos por parte de la Reserva Federal que sea rápido y concentrado.

Lazard: las empresas extranjeras pagan la factura de los aranceles

Ronald Temple, estratega jefe de mercados de Lazard, cree que los inversores que acogieron la semana pasada con optimismo los datos de IPC de julio en EEUU se equivocan, al centrarse en que la inflación general aumentó ligeramente menos de lo esperado (hasta el 2,8%) e ignorar en gran medida que la subyacente se situó en el 3,1%, por encima de lo previsto. Destaca que la inflación del índice de precios al productor (IPP) resultó mucho más alta de lo estimado.

“Los aspectos positivos del informe de IPC para los partidarios de una política monetaria flexible fueron que los precios de la energía bajaron lo suficiente como para reducir la inflación general, mientras que los precios de los bienes no aumentaron tanto como se esperaba y la baja inflación de la vivienda contribuyó a frenar la inflación subyacente. Sin embargo, más allá de estos factores, los aumentos de los precios de los servicios, excluida la vivienda, fueron mucho más fuertes de lo esperado, y los precios de los bienes básicos subieron mucho más rápido que en cualquier momento del año pasado”, explica.

Reconoce que los precios de los bienes básicos han tardado en mostrar el impacto de los aranceles más altos, pero “se aferra” a la opinión de que un aumento de 15 puntos en el promedio ponderado de los aranceles estadounidenses sobre las importaciones de bienes en siete meses provocará un aumento de los precios de los mismos.

Para Temple, esdemasiado pronto para determinar quién soportará la mayor parte del coste de los aranceles a largo plazo: “En este momento, parece que las empresas extranjeras están asumiendo una mayor parte del coste, ya que en algunos casos están bajando los precios previos a los aranceles para evitar perder cuota de mercado. Sin embargo, esto es lógico hasta cierto punto, ya que las empresas tratan de evitar la volatilidad de los precios que les hace perder clientes. A medida que la incertidumbre comercial se disipe y los aranceles se estabilicen, preveo que los exportadores a EEUU, así como las empresas que importan de este país, trasladarán estos costos a sus clientes finales. Este proceso podría tardar bastante tiempo en concluir”.

Además, opine que muchos inversores han llegado a la conclusión errónea de que la Fed anunciará un recorte el 17 de septiembre: "Está lejos de estar cerrado. Sigo fuera del consenso al esperar que no habrá bajadas de tipos en 2025. Quizás sea obstinado, o quizás esté interpretando erróneamente lo que la Fed debería hacer frente a lo que va a hacer. En cualquier caso, creo que la reaceleración de la inflación, junto con un desempleo estable o ligeramente superior hasta finales de año, limitará, si no impedirá, las bajadas de tipos de la Fed”.

Temple remarca que gran parte de la sorpresa al alza en el IPP se produjo en los servicios y considera que esto podría ser motivo de preocupación para los miembros de la Fed, que han asumido que cualquier aumento de la inflación inducido por los aranceles sería de corta duración y se disiparía en 2026. “Si las presiones sobre los precios aumentan en los servicios que no están sujetos a aranceles y se producen subidas de precios de los bienes, esto podría alimentar un aumento más sistémico de la inflación”, afirma.

The Trader: los centros de datos disparan el coste de la electricidad en EEUU

En The Trader, el analista Pablo Gil aporta un interesante análisis: El índice de precios de la electricidad en EEUU lleva más de una década subiendo, pero desde 2021 la pendiente es otra historia. En paralelo, los centros de datos —especialmente los dedicados al entrenamiento de modelos de inteligencia artificial— están devorando electricidad a un ritmo que empieza a ser preocupante. Hoy consumen en torno al 4,4% de toda la electricidad del país. Si las proyecciones se cumplen, en apenas tres años podrían llegar al 6–12%. Para que la magnitud se entienda: el consumo de estos centros en 2030 podría superar una vez y media el de toda la ciudad de Nueva York.

En el Índice de inflación (CPI estadounidense), la electricidad pesa un 2,3% del total. No parece mucho… hasta que los precios se mueven rápido. En el último año, subieron un 5,8%. Si la demanda de la IA sigue escalando, la presión sobre las redes eléctricas y la necesidad de nueva generación podrían disparar aún más esos precios. Y aunque el peso sea reducido, su impacto en la inflación general no sería despreciable. "El futuro energético de la IA no solo es un reto técnico: también es un riesgo macroeconómico", advierte.

Activotrade: 216 salidas a Bolsa, el mejor dato desde 2021

Apple va a por todas. Tras subir un 15% en la última semana debido a su acuerdo con el gobierno de EEUU de construir fábricas en Texas, Apple no ha hecho más que despegar. La compañía de la manzana está planeando el regreso de la inteligencia artificial con una ambiciosa lista de nuevos dispositivos, que incluye robots, una versión realista de Siri, un altavoz inteligente con pantalla y cámaras de seguridad para el hogar, destaca un análisis de Activotrade.

Los expertos de esta sociedad de valores subrayan que El mercado de OPV (ofertas públicas de venta de acciones) en EEUU ha repuntado en 2025 tras una breve pausa en abril por la incertidumbre de los aranceles de Trump. Se han registrado 216 salidas a Bolsa, el mayor número desde 2021, con una recaudación de 39.830 millones$, frente a 118 en el mismo periodo de 2024. Entre las más esperadas para otoño figuran Klarna o Genesys. Ya debutaron Circle, Chime, Figma y Firefly Aerospace. Los fuertes estrenos han reavivado el interés por nuevas emisiones, lo que podría generar oportunidades de inversión.

Ebury: el dólar sufre mientras los tipos a largo plazo suben lentamente

El dólar americano ha acabado a la baja frente a la mayoría de sus pares, aunque la acción más importante tuvo lugar fuera de los mercados de divisas. Mientras que las acciones siguen alcanzando nuevos máximos, la venta masiva entodo el mundo de bonos gubernamentales a largo plazo está cobrando impulso. Los tipos de interés subieron más en casi todos los países del G10 que en EEUU lo que sin duda contribuyó a la debilidad del dólar.

Estos movimientos en los mercados de renta fija están cobrando mayor importancia en medio del letargo generalizado de las operaciones bursátiles durante el verano y la relativa ausencia de noticias económicas o de política monetaria relevantes, destaca el Análisis Semanal del Mercado de Divisas de Ebury.

- EUR: Los principales datos en la zona euro fueron los decepcionantes resultados de la producción industrial en junio. Sin embargo, puede que no sean tan significativos, pues esta cifra se vio distorsionada por el efecto rebote del aumento de la producción y los envíos del primer trimestre para adelantarse a los aranceles estadounidenses. Los índices PMI de actividad empresarial que se publicarán esta semana ofrecerán una visión mejor y más oportuna del estado de la industria manufacturera y los servicios en la zona euro. Con los tipos a corto plazo en el 2% y la inflación subyacente ligeramente por encima del objetivo, los mercados se muestran escépticos sobre la posibilidad de que haya mucho margen para una mayor flexibilización, pero esperamos que la presidenta del BCE, Christine Lagarde, aporte más claridad a finales de esta semana en la conferencia de Jackson Hole.

- USD: La inflación del IPC de julio se ajustó a lo previsto y mostró un escaso impacto de los aranceles hasta ahora, pero la inflación de los productores (IPP) fue mucho más alta de lo previsto, lo que indica que las presiones sobre los precios relacionadas con los aranceles se están transmitiendo a lo largo de la cadena de suministro, aunque aún no han llegado a los consumidores finales. A la espera de la conferencia de Jackson Hole, los mercados están valorando una probabilidad cercana al 90% de que seproduzca un recorte en la reunión de septiembre del FOMC. La inflación se mantiene obstinadamente alta y muestra pocos signos de tendencia a la baja, y la desaceleración del mercado laboral parece tener más que ver con el estancamiento de la población activa que con cualquier otra cosa, por lo queesperamos con interés los discursos de los miembros del FOMC este fin de semana para ver si hay una reacción significativa contra esta valoración del mercado.

- GBP: Los datos sobre el PIB y el empleo han sido algo mejores de lo esperado, lo que no debería haber influido mucho en la decisión del Banco de Inglaterra de flexibilizar su política de forma agresiva. Dado que la demanda sigue creciendo y los indicadores del mercado laboral siguen siendo coherentes con el pleno empleo, el Comité dePolítica Monetaria (MPC) debería seguir centrándose en la inflación todavía elevada. Como en EEUU, la lentitud en la creación de empleo tiene más que ver con el estancamiento del tamaño de la poblaciónactiva que con la debilidad real del mercado laboral. No se prevén recortes hasta 2026, lo que, en nuestra opinión, es acertado, y el nivel relativamente alto de los tipos debería seguir respaldando a la libra esterlina.