Europa, China y Japón se desmarcan de EEUU

Miguel Ángel Valero

La economía mundial sigue resistiendo en un entorno de elevada complejidad, donde EEUU, Europa y China muestran dinámicas diferenciadas, pero comparten el reto de mantener el crecimiento en un contexto de inflación, tensiones políticas y ajustes en la política monetaria. Mientras, los mercados financieros siguen marcando máximo tras máximo, alentados por un contexto de resultados empresariales todavía en crecimiento, y por la expectativa de que la FED podría empezar con un ciclo de bajada de tipos.

Mario Catalá, director de inversiones de Portocolom AV, desgrana las claves para entender las señales que afectan las decisiones de los bancos centrales y la economía global, más allá de EEUU y de la Fed, analizados en otro reportaje de Dinero Seguro:

- Europa: estabilidad macroeconómica pese a la crisis política francesa. La actualidad europea está marcada por la crisis política en Francia, pero la economía parece resistir. Los PMI europeos se mantienen en zona de expansión, aunque con diferencias entre países, siendo los países del sur de Europa como España o Grecia los que mejores datos están publicando. En agosto, el manufacturero sube a 50,7 desde el 49,8 de julio, mientras que el de servicios retrocede ligeramente a 50,5 desde el 51 anterior.

- El PIB del segundo trimestre se mantiene en el 1,5%, sorprendiendo a los analistas que esperaban una corrección a 1,4%.

- Las ventas minoristas siguen siendo el punto débil, con una caída del -0,5% en julio frente al -0,3% esperado, aunque el dato anterior fue revisado al alza (+0,6%).

- La confianza del inversor del Instituto ZEW cedió en agosto hasta +25,1 desde +36 en julio, afectada por la moción de confianza perdida por el gobierno francés.

- El mercado laboral europeo sigue sólido, con una tasa de paro del 6,2% en agosto, aunque el dato de julio fue revisado al alza al 6,3%.

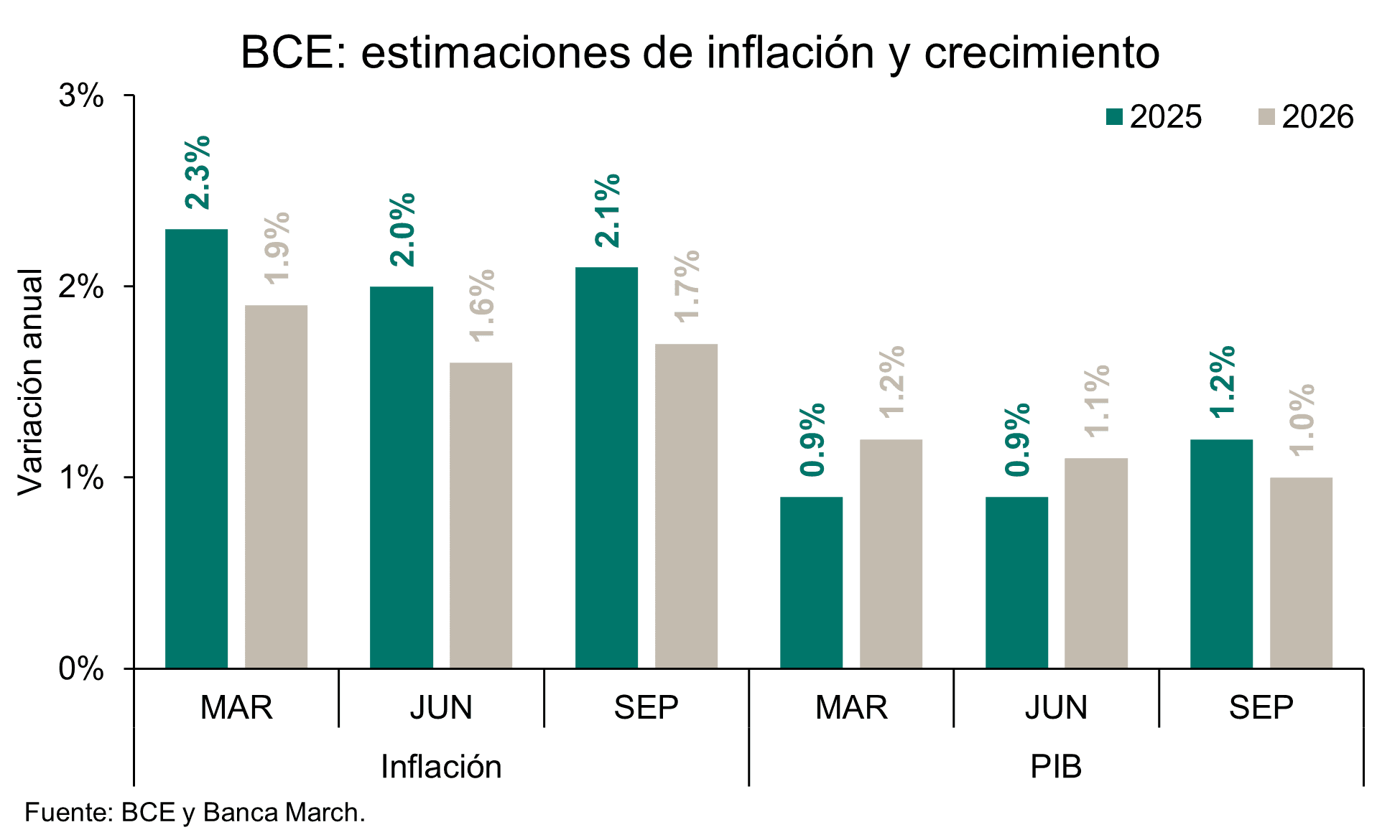

- En cuanto a la inflación, el IPC provisional de la Eurozona en agosto es del 2,1%, una décima más que el mes anterior, y aquí también se observan importantes disparidades entre países, en línea por cierto con el crecimiento económico esperado para cada uno: España registra una inflación del 2,8% y Francia del 0,8%. La inflación subyacente se mantiene en el 2,3% por cuarto mes consecutivo. El BCE se reunió el pasado jueves, dejando inalterados las tasas de interés por segunda vez consecutiva, tras reducir el coste de financiación en un 1% desde principios de año. Si la Fed baja tipos y no repunta la inflación en Europa, podría haber un nuevo ajuste de 25 puntos básicos (pb) en diciembre, aunque no es la opinión mayoritaria.

- China: estabilidad macroeconómica y resiliencia frente a los aranceles. China mantiene una situación estable, con mínimas variaciones en sus principales magnitudes macroeconómicas. El PIB del segundo trimestre creció un +5,3%, ligeramente por debajo del 5,4% del primer trimestre, pero mejor de lo esperado por el mercado (5,1%). La tasa de desempleo subió en julio al 5,2% desde el 5% de junio, acompañada de una producción industrial que cedió a +5,7% en julio desde el 6,8% de junio, aunque sigue en niveles sólidos. Los PMIs de agosto se mantienen cerca de 50: 49,4 en manufacturas y 50,3 en servicios, ambos ligeramente mejor de lo esperado. El IPC de agosto volvió a territorio negativo (-0,4% frente al -0,2% esperado y 0% en julio), reflejando la debilidad de la demanda interna, que sigue siendo la asignatura pendiente. La inflación en China ha estado sistemáticamente por debajo del 1% desde marzo de 2023. El IPP de agosto se situó en -2,9%, lo esperado por los expertos, frente al -3,6% de julio, con la caída de los costes de producción compensando parte de los sobrecostes arancelarios. Las exportaciones e importaciones de agosto crecieron por debajo de las previsiones: +4,5% en exportaciones (5% estimado) y +1,3% en importaciones (4,1% estimado), lo que ha permitido la expansión de la balanza comercial china, a pesar de los menores envíos a EE.UU.

La economía global afronta el último trimestre de 2025 con señales económicas mixtas, y con riesgos geopolíticos claros, pero con unos mercados financieros que siguen marcando máximo tras máximo, alentados por un contexto de resultados empresariales todavía en crecimiento, y por la expectativa de que la Fed podría empezar con un ciclo de bajada de tipos, hecho que sin duda favorecería a las compañías cotizadas. Será importante de cara al futuro, ver como impactan finalmente los aranceles impuestos por Trump en las diferentes economías, y conocer en qué medida estaban descontadas ya por los mercados esas futuras bajadas de tipos de interés por parte de la FED.

Fortuna SFP: el BCE se encomienda a Alemania y a España

José Manuel Marín Cebrián, fundador de Fortuna SFP, se centra en Europa. Por segunda reunión consecutiva, el Banco Central Europeo ha decidido interrumpir la senda de bajadas de tipos de interés. La decisión llega en un momento especialmente complejo para la economía europea, y no está exenta de lecturas políticas y estratégicas.

En primer lugar, el BCE actúa a contracorriente de unas expectativas de crecimiento muy modestas. Tanto para 2025 como para 2026, el PIB de la Eurozona apenas rondará el 1%, lo que refleja una economía anémica, con poca tracción interna y fuerte dependencia del ciclo global. "Con un crecimiento tan débil, cabría esperar mayor apoyo monetario. Sin embargo, opta por la cautela", subraya.

El segundo elemento de freno proviene del deterioro fiscal y de la incertidumbre política, en especial en Francia. El aumento del déficit público y las tensiones políticas restan margen de maniobra a Bruselas y obligan a Frankfurt a extremar la prudencia, evitando añadir combustible a unos mercados ya sensibles a la prima de riesgo y al apetito inversor por la deuda soberana.

En contraste, Christine Lagarde se muestra confiada en dos motores que podrían sostener el ánimo inversor: el denominado “Plan Marshall” alemán —un esfuerzo de inversión pública y modernización económica— y el atractivo del “Sunny Spain”, la posición relativamente sólida de la economía española como polo de estabilidad y crecimiento moderado dentro de la eurozona.

Lo cierto es que Lagarde tiene un argumento de peso: la inflación se encuentra en torno al 2%, exactamente en el objetivo del BCE. Con el frente de precios controlado, la presidenta transmite serenidad incluso ante la fortaleza del euro frente al dólar, la libra y el yuan. Un euro fuerte puede encarecer las exportaciones europeas, pero el BCE confía en que el reciente acuerdo comercial con EEUU y la solidez del mercado laboral europeo actúen como contrapesos.

La pausa en las bajadas de tipos refleja, en definitiva, un BCE menos dependiente de la coyuntura inmediata y más consciente de los equilibrios estratégicos a medio plazo. Prefiere consolidar los logros en inflación antes que precipitar una relajación que pueda volverse en su contra. "Pero la pregunta sigue en el aire: ¿será suficiente con la inflación en el 2% para evitar que el bajo crecimiento europeo se enquiste en una larga etapa de estancamiento?", insiste el fundador de Fortuna SFP.

Mediolanum: el Banco de Japón debe ser cauteloso

Por su parte, Cathal Gaffney, gestor de carteras de Mediolanum International Funds, señala que los titulares de los medios de comunicación han aumentado las expectativas de una subida de tipos a corto plazo por parte del Banco de Japón y de posibles recortes en la emisión de bonos del Estado japonés a largo plazo.

"Esperamos que el Banco de Japón se mantenga cauteloso y no tome medidas en su reunión del 19 de septiembre debido a los débiles datos económicos. Los datos recientes muestran una desaceleración de la producción, las exportaciones y los beneficios empresariales japoneses, con una moderación de las presiones inflacionistas. La incertidumbre sobre los aranceles entre EEUU y Japón también se ha atenuado, pero el Banco de Japón sigue centrado en los datos concretos antes de considerar una mayor normalización", apunta.

El optimismo sobre una subida de tipos ha elevado las probabilidades implícitas en el mercado a alrededor del 60% para 2025. Dado que otros bancos centrales de todo el mundo, como la Reserva Federal, se encuentran en modo de flexibilización, los diferenciales de tipos de interés más favorables deberían respaldar un yen japonés más fuerte, en el que tenemos una posición sobre ponderada.

La incertidumbre política también es elevada tras la dimisión del primer ministro Ishiba, y las elecciones a la presidencia del PLD están previstas para el 4 de octubre. Los mercados anticipan una política fiscal más expansiva, lo que podría acentuar aún más la curva de rendimiento de los bonos del Estado japonés. Las presiones siguen presentes en el mercado de bonos y se espera que los operadores y los inversores extranjeros absorban la mayor parte de la oferta de bonos a largo plazo debido a una demanda interna limitada. Es probable que las primas de riesgo en las subastas a largo plazo se mantengan elevadas en medio de la incertidumbre política y fiscal.

Lazard: los aranceles condicionan

Ronald Temple, estratega jefe de Mercados de Lazard, también analiza lo que sucede fuera de EEUU:

- Europa: El BCE mantuvo el pasado jueves los tipos de interés, como se esperaba y por decisión unánime, y no dio señales sobre futuros movimientos de los tipos. Pese a que su presidenta, Christine Lagarde, indicó que el proceso de desinflación ha terminado y afirmó que la inflación está donde el organismo quiere que esté, espera una nueva bajada de tipos de la zona euro en este ciclo de flexibilización, ya que es probable que la inflación se sitúe por debajo del objetivo del 2% y que las condiciones económicas se enfrenten a dificultades debido a los aranceles estadounidenses.

- En relación a la pérdida del voto de confianza de François Bayrou en la Asamblea Nacional de Francia y el nombramiento por parte de Emmanuel Macron de Sébastien Lecornu como nuevo primer ministro, el estratega de Lazard desliza que éste podría tener una mejor relación con algunos sectores del Parlamento que su antecesor pero que también se enfrentará a los mismos retos a la hora de intentar reducir el déficit presupuestario francés, que se sitúa en torno al 5,4% del PIB. “Es probable que el nuevo primer ministro elimine algunas de las propuestas más controvertidas de Bayrou del presupuesto anterior, como la supresión de dos días festivos bancarios, para intentar reducir la oposición a los planes”, explica.

- Las referencias más significativas esta semana en Europa procederán de Reino Unido. Los mercados descuentan que el Banco de Inglaterra (BoE) dejará los tipos de interés en el 4%, pero los inversores estarán atentos a cuántos disidentes se muestran a favor de una bajada en la reunión del jueves, al tiempo que buscarán cualquier comentario sobre la probabilidad o el momento de una futura relajación adicional, según Temple. Un día antes se conocerán los datos de inflación del país, de los que se espera una ligera moderación del IPC subyacente y de los servicios. Y también se prevé que el crecimiento intermensual de las ventas minoristas en agosto sea sólido, pero probablemente que las cifras interanuales “sean menos impresionantes, con sólo un 1%”, añade.

- China: La economía de China sigue dando señales de debilidad. El IPC cayó hasta el -0,4 % interanual en agosto, frente a la previsión consensuada de un descenso del 0,2 % y es probable que la segunda mayor potencia mundial siga sufriendo una inflación indeseablemente baja, o incluso una deflación sostenida, hasta que aborde la debilidad subyacente de la demanda de los consumidores y el exceso de capacidad manufacturera, remarca Temple.

- Los datos comerciales del gigante asiático fueron más flojos de lo previsto y es probable que los efectos de los aranceles estadounidenses contra China sigan siendo evidentes en los próximos meses, tras la importante anticipación de compras a principios de 2025. Dicho esto, también parece probable que las exportaciones globales de China sigan aumentando a pesar de las políticas estadounidenses, en opinión de Temple, ya que las exportaciones a EEUU sólo representaron alrededor del 15% del total de las exportaciones en 2024 y ya han disminuido a menos del 10% de las exportaciones más recientemente.

- Japón: los focos estuvieron puestos la semana pasada en la crisis política tras la dimisión el día 7 del primer ministro, Shigeru Ishiba, allanando el camino para un nuevo liderazgo del Partido Liberal Democrático (PLD) en unas elecciones previstas para el 4 de octubre, a las que seguirá el nombramiento de un nuevo primer ministro y un nuevo gabinete. “Resolver la cuestión del liderazgo será clave para determinar los próximos pasos en cuanto a las posibles medidas de estímulo fiscal que se debatieron durante las campañas para la Cámara Alta, así como para cumplir los términos del acuerdo comercial con EEUU. Incluso después de estas elecciones, el PLD y su socio de coalición, Komeito, seguirán sin tener mayoría en las Cámaras Baja y Alta, lo que significa que podrían tener dificultades para aprobar leyes”, advierte Temple.

- Paralelamente, la lectura final del PIB del país para el segundo trimestre de 2025 se revisó al alza de forma significativa.

- Esta semana se espera que el IPC de agosto muestre una desaceleración de la inflación, como consecuencia de la reanudación de los controles de los precios de la electricidad y el gas. Se conocerá el viernes, al igual que la decisión del Banco de Japón (BoJ) sobre política monetaria. Según explica Temple, los mercados están valorando en un 3% la posibilidad de una subida de tipos de 25 pb el 19 de septiembre, con un 60% de posibilidades de un alza antes de finales de año, pero dada la incertidumbre actual en torno al futuro liderazgo del PLD y las ramificaciones políticas, así como el hecho de que es probable que la inflación se desacelere durante el próximo año debido a una serie de tendencias desinflacionistas subyacentes, no espera ningún movimiento de los tipos a corto plazo.