Robeco avisa que la geopolítica frena el desarrollo de la IA

Miguel Ángel Valero

Robeco dibuja en la 15ª edición de su Expected Returns 2026-2030, The Stale Renaissance (El Renacimiento estancado) una economía paradójica en el que los avances tecnológicos —especialmente en inteligencia artificial— coexisten con retos macroeconómicos estructurales y la incertidumbre geopolítica. El impacto transformador de la IA se ve limitado por las restricciones energéticas, la incoherencia política y la fragmentación geopolítica, aunque el estudio destaca cómo los agentes de IA están a punto de revolucionar la productividad, incluso aunque los obstáculos macroeconómicos frenen su máximo potencial.

Peter van der Welle, estratega de Soluciones Multiactivo en Robeco y coautor del informe, señala: "Aunque la IA promete un renacimiento de la productividad, creemos que este resurgir parecerá estancado si lo analizamos con más detenimiento. Los inhibidores estructurales —desde la política monetaria restrictiva hasta la incertidumbre geopolítica— limitarán el alcance de los beneficios económicos».

Laurens Swinkels, director de análisis de soluciones en Robeco y coautor: "En un mundo en el que abundan las paradojas, seguirán surgiendo grandes inventos. Los inversores deben mirar más allá de los activos tradicionales y adoptar coberturas poco populares, como las materias primas y los fondos de inversión inmobiliaria, para afrontar los próximos años. La diversificación y la cobertura estratégica serán fundamentales".

Los expertos de Robeco identifican cuatro grandes obstáculos al impulso de este renacimiento tecnológico:

- En primer lugar, la supremacía conflictiva refleja los crecientes desafíos al liderazgo estadounidense, que se ve cada vez más obstaculizado por las inconsistencias de la política interna y el creciente escepticismo global.

- En segundo lugar, la escalada contenida describe un entorno geopolítico marcado por la moderación estratégica, en el que las tensiones —como la guerra comercial entre Estados Unidos y China— siguen sin resolverse, pero no se intensifican hasta convertirse en un conflicto abierto.

- En tercer lugar, la normalización restringida apunta a niveles de inflación persistentes que superan los objetivos del banco central, lo que limita la flexibilidad de la política monetaria.

- La sostenibilidad condicional refleja la naturaleza cambiante de la financiación climática, que está pasando de ambiciones idealistas a un enfoque más pragmático centrado en el impacto medible y la rendición de cuentas.

Estos retos cíclicos se ven respaldados por fuerzas estructurales más profundas, entre las que se incluyen los persistentes desafíos del mercado laboral, el incremento de la deuda soberana y la erosión del dominio global del dólar estadounidense.

Tres escenarios

- Hipótesis base: El Renacimiento estancado (50 % de probabilidad). El escenario central de Robeco prevé un crecimiento global moderado, con una expansión del PIB real de EEUU del 2,1 % en términos anuales. Mientras tanto, se espera que la Eurozona, Japón y los mercados emergentes mejoren sus posiciones relativas en términos de crecimiento. Se prevé que la inflación en los mercados desarrollados alcance una media del 2,5 %, con un ligero aumento en Estados Unidos, hasta el 2,75 %, debido a la caída de la inmigración y al aumento de los aranceles. A pesar de los avances tecnológicos, se prevé que la incoherencia política y el populismo frenen la confianza de los inversores y los flujos de capital.

- Escenario alcista: El Renacimiento luminoso (15% de probabilidad). En este escenario optimista, la adopción de la IA se acelera en todos los sectores, lo que elimina las barreras a la productividad y permite un repunte global sincronizado. La inflación se mantiene en los niveles previstos y las tensiones geopolíticas se alivian, lo que podría reactivar la globalización. El crecimiento del PIB real podría superar los niveles de tendencia, y surgirían oportunidades de inversión generalizadas.

- Escenario bajista: La decadencia desmesurada (35% de probabilidad). Este escenario prevé un colapso de las instituciones y los principios económicos globales. La incoherencia de la política estadounidense debilita el dominio del dólar, lo que provoca estanflación y dominancia fiscal. Las guerras comerciales y la inestabilidad geopolítica provocan que la prima de seguridad sustituya al dividendo de la paz, con el consiguiente deterioro de la independencia de los bancos centrales.

Implicaciones para la inversión

Robeco vaticina un mercado más concentrado e impulsado por el momentum, con menos clases de activos que ofrezcan primas de riesgo superiores a la media. Las valoraciones de la renta variable estadounidense y de los bonos high yield parecen sobrevaloradas, lo que sugiere un elevado riesgo bajista. Por el contrario, se prevé que los activos de los mercados emergentes, en particular la deuda denominada en divisas fuertes, ofrezcan rentabilidades relativas elevadas. Los inversores deben prepararse para un entorno más selectivo, en el que una asignación cuidadosa y una planificación basada en escenarios sean fundamentales para sortear la incertidumbre y capturar valor a largo plazo.

El informe de este año también incluye cuatro cuestiones específicas q

- La "Inteligencia artificial para la selección de valores de pequeña capitalización", que muestra cómo el machine learning puede descubrir el alfa en segmentos poco investigados.

- "¿Qué hacer cuando los sectores refugio se convierten en aguas turbulentas?", análisis del papel cambiante de la deuda soberana en un contexto de riesgos fiscales crecientes.

- "Una alternativa líquida al private equity", que explora cómo los mercados públicos pueden replicar las rentabilidades del private equity con mayor liquidez e integración de la sostenibilidad.

- "Mantener el rumbo en la inversión sostenible", reafirmando el valor a largo plazo de la gestión responsable, los compromisos de cero emisiones netas y la resiliencia en un mundo polarizado.

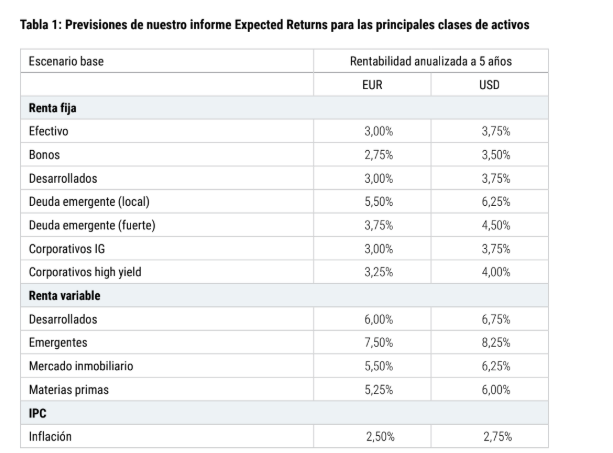

La renta variable de los mercados emergentes es la clase de activos que puede ofrecermayores rentabilidades, con un 7,5% anual en euros entre 2026 y 2030. Se prevé que las acciones de los mercados desarrollados obtengan una rentabilidad del 6%; no muy lejos se sitúan la deuda pública local de los mercados emergentes y el sector inmobiliario cotizado, con un 5,5 %.

A diferencia de ejercicios previos, las previsiones indican que los bonos corporativos no presentarán una rentabilidad significativamente mayor en comparación con los bonos soberanos. Se estima una rentabilidad del 3,25% para la deuda corporativa cubierta y del 3% para el investment grade (grado de inversión), en contraste con el 2,7 % de la deuda pública alemana y el 3% de la de países desarrollados.

Este año, se ha incluido una nueva clase de activos en el informe Expected Returns: deuda de mercados emergentes en hardcurrency, con una rentabilidad prevista del 3,75%. Las materias primas lideran la rentabilidad con un 5,25 %, mientras que los activos monetarios ofrecen alrededor del 3 %. La inflación seguirá en torno al 2,5%, superando el objetivo habitual del 2 % de los bancos centrales y afectando el crecimiento económico.

Sostenibilidad en segundo plano

La ambición de alcanzar las cero emisiones netas sigue quedando en un segundo plano, y la sostenibilidad a largo plazo ya no es una virtud inherente, sino que se ha convertido en una estrategia condicional.

"A medida que las primas ecológicas sedesvanecen y los riesgos climáticos se revalúan, los flujos de capital dependen cadavez más de las pruebas del impacto climático en el mundo real, en lugar de los ideales", afirma Laurens Swinkels. "Creemos que la transición climática se producirá, con nuevas tecnologías que permitirán una mayor reducción del consumo de energía por unidad de PIB", subraya.