Trump da marcha atrás en la Fed y con China

Miguel Ángel Valero

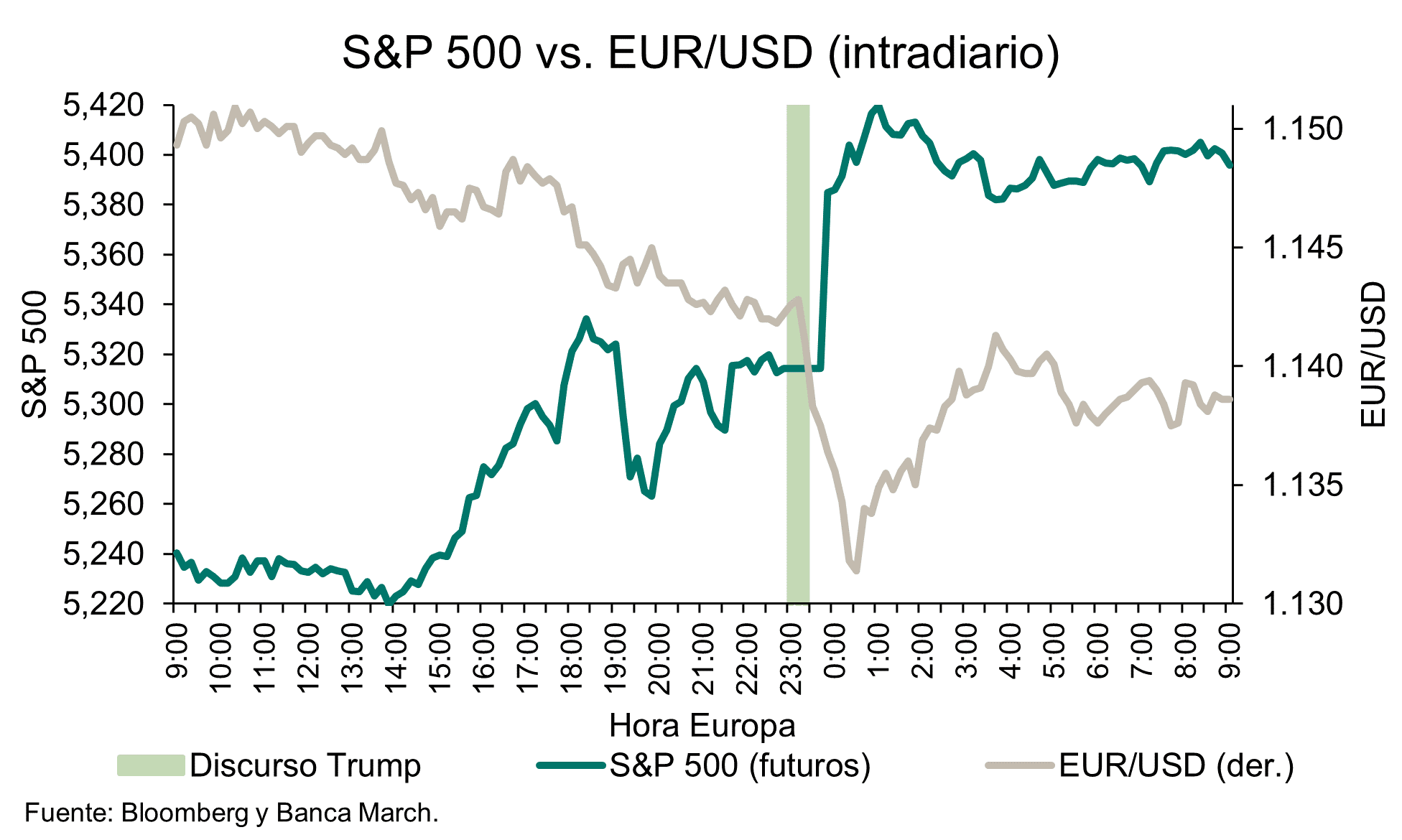

Una vez más, y no es la primera ni va a ser la última, Trump se desdice y asegura que su intención no es despedir a Jerome Powell como presidente de la Fed (obviando que legalmente no puede hacerlo), y que simplemente le gustaría que fuese más activo en el camino de la bajada de tipos. Con ello, el presidente de EEUU pretende cerrar una fuente de incertidumbre, que había debilitado al dólar y deprimido a las Bolsas, como desveló ayer dineroseguro.info.

Powell encontró un defensor en el Fondo Monetario Internacional (FMI), que en las proyecciones que suelen coincidir con la Reunión de Primavera señala la llegada de una “nueva era” ante la rápida intensificación de las tensiones comerciales y los niveles extremadamente altos de incertidumbre política. El economista jefe del FMI, Pierre-Olivier Gourinchas, afirmó que los riesgos para la economía global han aumentado, y la escalada en las disputas comerciales podrían deprimir aún más el crecimiento. Sin embargo, introdujo una nota optimista al indicar que las perspectivas de crecimiento podrían mejorar de inmediato si los países adoptan una postura conciliadora en política comercial. En cuanto a la política monetaria, Gourinchas enfatizó la importancia de que los bancos centrales preserven las expectativas de inflación estables y respaldó la decisión de la Reserva Federal de mantener inalterados los tipos de interés, mientras evalúa las consecuencias de los aranceles impuestos. Justo lo contrario que le exige Trump a Powell.

La segunda rectificación de Trump genera optimismo por lo que puede implicar la relajación en las tensiones con China. Scott Bessent, secretario del Tesoro, afirma en una reunión con inversores que las tensiones comerciales entre EEUU y China no son sostenibles, lo que implica que ambas partes buscaran una salida acordada. Declaraciones que posteriormente fueron refrendadas por el propio Trump, indicando que la tarifa final para el gigante asiático no estará cerca del 145% actual, añadiendo que las dos naciones serán “amables” en las negociaciones. No obstante, matiza que la vuelta atrás no será total y se mantendrán parte de las cargas actuales.

Además, la Casa Blanca está muy cerca de anunciar acuerdos comerciales marco con Japón y la India.

El presidente estadounidense sigue sumergido en su particular tira y afloja. Estos días es el momento de mostrar la cara amable, ante unos mercados que arrancaron la semana preocupados por la posible intervención del Gobierno sobre la Fed. El capital político de la actual Administración no es infinito y tiene que contener su desgaste, ya que el porcentaje de aprobación de Trump ha caído cuatro puntos desde el inicio de su mandato, según RealClearPolitics, situándose en el nivel más bajo.

Además, la presión sobre la economía todavía no se percibe en los datos macroeconómicos, pero a medida que avancen los meses el impacto será más visible, generando nuevas grietas en la confianza popular.

El Tesoro de EEUU, a prueba

Estas rectificaciones de Trump tienen mucho que ver con que esta semana hay subastas en el Tesoro americano. Y con que, tras una menor demanda en el tramo a 2 años, crece la presión en los tipos más a corto plazo. La subasta que calibrará el apetito internacional vendrá con 70.000 millones en bonos a cinco años, pues el 60% de las tenencias extranjeras se encuentran en ese tramo o inferiores.

En Europa, la suavidad del tono del BCE sigue empujando las tasas a la baja en todos los tramos, dejando al Bund por debajo del 2,5%.

Se frenan las ventas en el dólar después de que Trump indicara que no planea despedir a Powell. A esto se le suman los comentarios de los oficiales de la Fed Adriana Kugler y Neel Kashkari, quienes señalaron que los aranceles ejercerán presión sobre los precios, por lo que es importante asegurarse para que no se conviertan en un problema de largo plazo.

La cotización del cruce euro-dólar regresa a niveles de 1,138 EUR/USD. Y aumentan las compras en el crudo a medida que se alivian las tensiones entre Trump y la Fed. Más aún, el mercado se mantiene atento a las cifras de los inventarios de petróleo en Estados Unidos (se espera una caída después de tres semanas consecutivas al alza). La referencia Brent borra completamente las pérdidas del lunes al avanzar un +1,7%, situándose en niveles de 68,6$/barril. Mientras tanto, toma de beneficios en el oro tras tocar los 3.500 $/onza y quedarse en 3.319$.

En la Eurozona, la confianza de los consumidores no consigue repuntar. El indicador elaborado por la Comisión Europea se situó en niveles de -16,7 en abril, por debajo del -15,1 previsto y del -14,5 correspondiente a marzo.

Lazard: los PMI de abril darán una idea del impacto de los aranceles

En un entorno complejo, marcado por las negociaciones comerciales de EEUU con sus principales socios, la atención de los mercados se centrará en los datos del índice de gestores de compras (PMI) mundiales, ya que pueden ofrecer indicios sobre el impacto económico de la guerra comercial. Ronald Temple, estratega jefe de mercados de Lazard, recuerda que los últimos PMI manufactureros se situaron por debajo del nivel 50 en Francia, Alemania, Japón y Reino Unido, lo que indica una contracción de la actividad en todos estos países, y que las lecturas de los servicios han sido más erráticas últimamente, aunque con mayor frecuencia en territorio expansionista.

“Los datos de abril podrían dar a los inversores una idea de cómo la imposición de aranceles generalizados está afectando a la actividad de nuevos pedidos, al empleo y a los precios pagados, entre otros factores”, señala.

En relación a las negociaciones comerciales que seguirán su curso, el estratega de Lazard, destaca que uno de los principales retos es la ausencia de un conjunto claro de demandas por parte de EEUU. “Esta falta de claridad podría formar parte de una estrategia estadounidense para obligar a sus socios comerciales a ofrecer lo máximo posible, pero también es probable que complique y alargue cualquier proceso de negociación”, dice.

Espera que la Administración estadounidense “esté ansiosa por cerrar algunos acuerdos iniciales para calmar los mercados y demostrar sus victorias políticas”.En su opinión, el anuncio la semana pasada de exenciones globales de los aranceles para algunos productos electrónicos de consumo (teléfonos inteligentes, ordenadores y equipos relacionados) podría ser un anticipo de lo que está por venir si la Administración estadounidense teme que se produzcan aumentos considerables de los precios de los productos para los que no existen sustitutos fácilmente disponibles a precios más bajos.

A 16 de abril, el arancel medio ponderado efectivo sobre las importaciones de bienes a EEUU se situaba en torno al 28%, según el Yale Budget Lab, y que con unos aranceles tan elevados sobre las importaciones de bienes procedentes de China, es muy probable que las empresas y los consumidores busquen fuentes alternativas para estos productos o dejen de comprarlos por completo en la medida en que sean discrecionales. Como resultado de la sustitución y la destrucción de la demanda, el Yale Budget Lab estima que el tipo arancelario efectivo a largo plazo (utilizando los aranceles actuales pero con diferentes fuentes de abastecimiento) podría reducirse en 10 puntos, hasta situarse en torno al 18%, explica.

Temple espera que las ventas minoristas de EEUU, que en marzo fueron más sólidas de lo esperado, se debiliten en los próximos meses, a medida que los aumentos de precios provocados por los aranceles comiencen a afectar al consumo.

También sorprendieron positivamente los últimos datos macroeconómicos de China: las exportaciones aumentaron un 12,4% interanual en marzo, frente al descenso del 3,0% del mes anterior y a las previsiones del consenso del mercado, que apuntaban a un crecimiento del 4,6%; las ventas minoristas se aceleraron hasta el 4,6 % en lo que va de año en términos interanuales; y el PIB se incrementó un imprevisto 5,4%.

“Aunque las cifras mejores de lo esperado son alentadoras, es probable que parte de la sorpresa al alza del PIB, las exportaciones y la producción industrial se deba a la anticipación de pedidos de clientes estadounidenses que tratan de evitar los aranceles. Es probable que el crecimiento se desacelere considerablemente en el segundo trimestre, ya que los aranceles estadounidenses reducirán drásticamente la demanda de exportaciones, lo que provocará un debilitamiento de la producción industrial”, advierte Temple.

El reto para el BCE es bajar tipos en 2026

Una vez que el BCE cumplió con lo previsto recortando los tipos de interés en 25 puntos básicos, el experto de Lazard espera que la institución que preside Christine Lagarde los baje dos o tres veces más en 2025, a medida que la inflación se ralentice aún más y los aranceles estadounidenses reduzcan la actividad económica europea. “El factor decisivo entre dos y tres recortes de tipos probablemente será el nivel y el alcance de los aranceles estadounidenses impuestos a las exportaciones de productos europeos y el impacto resultante en la confianza de las empresas y los consumidores. Mi hipótesis optimista es que Europa acabará incluida en el arancel universal del 10% que seguirá vigente mucho después de que finalice la pausa de 90 días en los aranceles recíprocos. En una hipótesis pesimista, Europa estaría sujeta a un arancel del 20%, con aranceles sectoriales que en algunos casos elevarían ese tipo hasta el 25%. En cualquier caso, la previsión consensuada de crecimiento para 2025, del 0,8% del PIB real en el conjunto de la zona euro, parece demasiado optimista”, comenta.

Temple sostiene que el reto para el BCE será determinar si subir los tipos en 2026, cuando el fuerte aumento del gasto en defensa e infraestructuras en Alemania (muy por encima de los 100.000 millones€ al año) y el incremento del gasto militar en otros países de la UE empiecen a impulsar el crecimiento de forma significativa. La hipótesis de trabajo del estratega de Lazard es que el BCE mantendrá los tipos en niveles acomodaticios (por debajo del 1,75%-2% que considera neutral) durante el mayor tiempo posible para ayudar a acelerar el crecimiento, siempre y cuando la inflación se mantenga bajo control.

Fortuna SFP: pérdida de confianza en el dólar y en el bono del Tesoro

José Manuel Marín Cebrián, fundador de Fortuna SFP, recuerda que durante más de medio siglo, el dólar y los bonos del Tesoro han sido considerados el refugio por excelencia en momentos de crisis. Esa confianza se ha basado en la solidez de la economía estadounidense, la profundidad y liquidez de su mercado de capitales y su papel central en el sistema financiero global. Sin embargo, los cimientos de ese modelo están empezando a mostrar grietas profundas. "Hoy, más que nunca, cabe preguntarse: ¿estamos asistiendo al ocaso del dólar y de la deuda americana como activos refugio?", subraya.

La reciente depreciación del dólar frente al euro —con una paridad ya en 1,15— no es un movimiento coyuntural. Es la señal más visible de una pérdida de confianza estructural. Este proceso se ve reflejado en los balances de los bancos centrales. Según datos del FMI, las reservas globales en dólares han pasado de representar más del 70% a comienzos de los años 2000, a apenas un 55% en la actualidad. El franco suizo y el euro ganan peso, no sólo por fundamentos económicos, sino también por consideraciones geopolíticas.

Los grandes tenedores de deuda estadounidense también están cambiando su estrategia. China y Japón, históricamente los dos principales acreedores de Washington, han reducido sustancialmente sus tenencias de bonos del Tesoro. A ellos se suman fondos soberanos de países como Canadá y Dinamarca, que han iniciado ventas masivas. Las razones son claras: temor a una política fiscal estadounidense cada vez más laxa, dudas sobre la sostenibilidad de su deuda—que ya supera los 34 billones de dólares—, y una Reserva Federal atrapada entre la inflación persistente y la presión del mercado.

La consecuencia directa de esta desconfianza es el repunte en la rentabilidad exigida por los inversores. La TIR de los bonos a 10 años ha alcanzado el 5%, un nivel que no se veía desde antes de la Gran Recesión. Esto no sólo encarece la financiación de Estados Unidos, sino que convierte su deuda en un activo volátil y arriesgado: exactamente lo contrario de lo que se espera de un refugio.

Mientras tanto, el oro se consolida como el gran ganador de este reequilibrio. Su precio ha superado los 3.400$ por onza, marcando nuevos máximos históricos. Este rally no responde únicamente a factores tradicionales como la inflación o la debilidad del dólar, sino también a una renovada demanda institucional. De hecho, los bancos centrales están comprando oro al ritmo más alto desde los años 60, en un claro intento por diversificar su exposición y blindarse ante escenarios extremos. En este nuevo orden financiero, el oro ha recuperado su rol ancestral: reserva de valor universal, no sujeta a decisiones de política monetaria o geoestrategia.

Pero la pregunta sigue abierta: ¿será el único?, insiste el experto de Fortuna SFP. Los diamantes, tradicionalmente valorados por su escasez, durabilidad y portabilidad, podrían beneficiarse de esta transformación. Aunque presentan desafíos en cuanto a estandarización y liquidez, podrían atraer parte del capital que busca activos tangibles y resistentes a la inflación. También los metales raros y las materias primas estratégicas están ganando terreno como posibles nuevos activos de refugio.

"El mercado global está en plena fase de reconfiguración. Lo que parecía impensable hace una década —un mundo que busca alternativas al dólar y a la deuda americana como garantes de seguridad— hoy es una realidad en construcción. No se trata, todavía, del fin del dólar. Pero sí, quizás, del fin del dólar como activo refugio incuestionable", concluye.

Columbia Threadneedle: ¿Se encamina EE. UU. hacia una recesión autoinfligida?

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, señala que la incertidumbre en torno a los aranceles continúa, y los mercados de acciones, bonosy divisas se mantienen volátiles. Se han escuchado algunas señales algo positivas sobre posibles acuerdos comerciales —o al menos negociaciones— con el Reino Unido, Europa y Japón, aunque nada concreto. Incluso China ha dejado entrever su disposición al diálogo si EE. UU. muestra más 'respeto'.

¿Está EE. UU. cometiendo un acto de autolesión económica? "Ésa es la pregunta que nos hacemos. Todo parece indicar que sí. Los riesgos de recesión han aumentado claramente, pero por ahora no forman parte de nuestro escenario base. De hecho, el posicionamiento de los inversores y los datos de encuestas son extremadamente débiles, por lo que cualquier avance positivo en las negociaciones comerciales podría suponer un catalizador al alza. El entorno general muestra que el excepcionalismo estadounidense está en entredicho: los consumidores ya han gastado sus ahorros pandémicos, el gasto público y el déficit presupuestario están bajo escrutinio, y la confianza empresarial es débil, lo que probablemente reducirá la inversión. Todo esto ocurre en un entorno ya incierto, agravado por los intentos del presidente Trump de desafiar la autoridad de Jay Powell e incluso de buscar su destitución. Esto sería un campo minado legalmente y, en cualquier caso, solo eliminaría a uno de los 12 miembros con derecho a voto, por lo que no implicaría necesariamente un cambio en la política de tipos", explica.

"¿Qué esperamos entonces si no prevemos una recesión en EEUU? Por ahora, la estanflación parece el escenario más probable: crecimiento en torno al 0,5 %, inflación entre el 3,5 % y el 4 %, y una tasa de desempleo que subiría del 4,2 % actual a cerca del 4,7 %. En ese contexto, la Reserva Federal estaría mucho más preocupada por contener la inflación (y las expectativas de inflación) que, por el menor crecimiento o el repunte del paro, que seguiría por debajo de la media de los últimos 30 años. Esperamos un impacto significativo sobre los beneficios empresariales si los aranceles se mantienen durante un periodo prolongado —algo que aún no se ha reflejado en las expectativas de consenso. Aunque los bancos de inversión han reducido sus previsiones para el S&P500 a final de año (aunque aún prevén subidas del 15 %), no ha habido una revisión a la baja en los beneficios esperados. Las empresas tienen difícil dar previsiones claras porque están tan a ciegas como el resto del mercado respecto a los aranceles. También nos preocupan señales en el motor de la economía estadounidense: el consumo. Los datos de encuestas apuntan a un entorno complicado, y este sentimiento podría trasladarse a los datos reales en algún momento", añade.

La confianza del consumidor es muy débil en todos los tramos de renta. Las cifras del Conference Board son bajas y se acercan a niveles de pandemia, mientras que la encuesta de la Universidad de Michigan está cerca de mínimos históricos. Las preocupaciones por el empleo están en niveles típicos de recesión. Habrá que esperar para ver si la “soft data” se traducen en una debilidad económica real —no siempre ocurre. También es importante tener en cuenta el impacto del flujo de noticias negativas y cómo las caídas bursátiles refuerzan ese sentimiento pesimista.

"Anticipamos una etapa volátil en las publicaciones de datos económicos y estaremos muy atentos a los próximos informes. La volatilidad probablemente no haya terminado: los riesgos en los titulares continúan y los mercados siguen inestables. Las dos mayores potencias económicas del mundo están adoptando políticas que prácticamente paralizan el comercio entre ellas, mientras que el resto del mundo afronta la incertidumbre y trata de mitigar los efectos arancelarios vía negociación", avisa.

"Sin duda, se trata de un acto de autolesión económica por parte de EEUU, aunque basado en una ideología que busca impulsar la industria nacional y castigar a potencias como la UE o China. ¿Provocará una recesión? Es posible, y seguimos atentos a cualquier indicio de que los datos blandos empiecen a reflejarse en datos duros. Si eso ocurre, cambiaríamos nuestra visión y probablemente veríamos más caídas en unos mercados que aún no han descontado del todo ese riesgo recesivo", concluye.

Banco de España: ¿Pueden los aranceles cambiar el mundo?

Por su parte, la web del Banco de España contiene ya el nuevo episodio de CIENxCIEN, su podcast"¿Pueden los aranceles cambiar el mundo? Los aranceles que EEUU está imponiendo a sus importaciones, ponen en jaque a los mercados y la economía internacional. ¿Pueden los aranceles cambiar las reglas del juego? Contesta Javier Pérez, director del Departamento de Economía Internacional y Área del Euro. Acceso al podcast.