Cómo elegir la mejor cuenta remunerada

Miguel Ángel Valero

Las cuentas remuneradas se han vuelto una herramienta clave para muchos ahorradores que quieren rentabilidad sin complicaciones ni riesgos. La oferta es más variada que nunca. Pero, ¿cuál conviene realmente? El ciudadano puede tener dudas entre dejar el dinero en una cuenta sin intereses, moverlo a un fondo monetario o simplemente aparcarlo mientras decide su próxima inversión.

Un análisis publicado por Pablo Gil en The Trader puede ayudar a resolver esas dudas y contribuir a tomar la mejor decisión. Según el estudio, éstas son ahora las cuentas con mejor rentabilidad y condiciones. El orden no es aleatorio: refleja una combinación de tipo de interés, accesibilidad, flexibilidad y fiabilidad de la entidad.

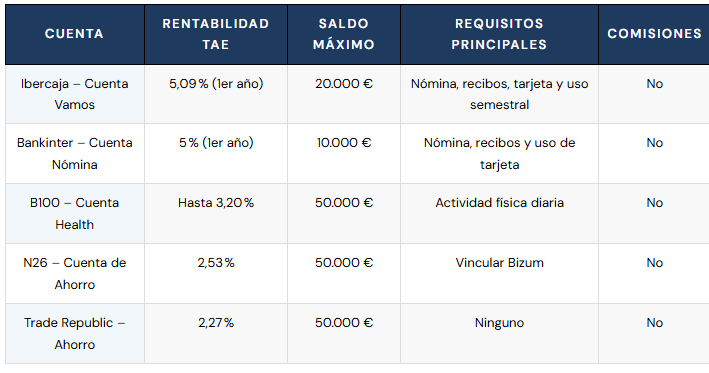

- Cuenta Vamos de Ibercaja

- Rentabilidad: 5,09 % TAE durante el primer año; 2,01 % el segundo año.

- Saldo máximo remunerado: 20.000 €.

- Requisitos: Domiciliar una nómina de al menos 600 €, contratar una tarjeta, realizar 6 compras semestrales y domiciliar 6 recibos por semestre.

- Comisiones: Sin comisiones de mantenimiento ni administración.

- Ideal para quienes ya tienen cierta vinculación bancaria y buscan una de las mayores rentabilidades del mercado.

- Cuenta Nómina de Bankinter

- Rentabilidad: 5 % TAE el primer año; 2 % el segundo.

- Saldo máximo remunerado: 10.000 €.

- Requisitos: Domiciliar una nómina superior a 800 €, domiciliar al menos tres recibos y realizar tres pagos con tarjeta por trimestre.

- Comisiones: Sin comisiones de mantenimiento ni administración.

- Perfecta para perfiles con ingresos estables que quieren maximizar rentabilidad sin cambiar de banco cada año.

- Cuenta Health de B100 (grupo Abanca)

- Rentabilidad: Hasta 3,20 % TAE.

- Saldo máximo remunerado: 50.000 €.

- Requisitos: Cumplir retos de actividad física diaria (por ejemplo, caminar 8.000 pasos al día).

- Comisiones: Sin comisiones de mantenimiento ni administración.

- Una cuenta innovadora que premia el estilo de vida saludable. Curiosa pero efectiva si eres constante.

- Cuenta de Ahorro de N26

- Rentabilidad: 2,53 % TAE.

- Saldo máximo remunerado: 50.000 €.

- Requisitos: Vincular Bizum a la cuenta.

- Comisiones: Sin comisiones de mantenimiento ni administración.

- Muy cómoda y 100 % digital. Ideal si valoras una experiencia móvil sin complicaciones

- Cuenta Trade Republic

- Rentabilidad: 2,27 % TAE.

- Saldo máximo remunerado: 50.000 €.

- Requisitos: Ninguno.

- Comisiones: Sin comisiones de mantenimiento ni administración.

- Una opción sencilla para tener liquidez en una plataforma que además permite invertir desde la misma app.

El análisis de The Trader subraya que "no existe una cuenta perfecta que se ajuste a todos los perfiles", pero que siempre "hay una opción adecuada para cada tipo de necesidad". "La clave está en definir tu objetivo antes de dejarte llevar por titulares llamativos o rentabilidades puntuales", añade:

- ¿Vas a necesitar ese dinero en los próximos meses o puedes olvidarte de él durante un año?

- Si buscas máxima disponibilidad sin complicaciones, cuentas como la de Trade Republic o N26 son perfectas: sin condiciones, 100 % online y sin comisiones.

- Si puedes asumir cierta vinculación a cambio de una rentabilidad más alta, opciones como Bankinter o Ibercaja te permiten aprovechar hasta un 5 % TAE con requisitos asumibles.

- Muchas de las cuentas mejor remuneradas exigen algo a cambio: Ibercaja, por ejemplo, requiere nómina, uso de tarjeta y recibos domiciliados. Bankinter también establece condiciones similares, aunque más fáciles de cumplir para quienes ya tienen ingresos estables.

"Mi consejo: usa una herramienta como un simulador de cuentas remuneradas para estimar el rendimiento real, descontando impuestos, comisiones (aunque muchas no tienen) y posibles penalizaciones si no cumples los requisitos", apunta Pablo Gil.

Es muy fácil dejarse seducir por el número más alto, pero no siempre es la mejor opción.

- Una cuenta como la de B100 (Abanca) ofrece hasta un 3,2%, pero te pide cumplir objetivos físicos diarios. No es para todo el mundo, pero puede ser perfecta si te motiva ese estilo de vida.

- Trade Republic ofrece menos rentabilidad, pero con cero condiciones, lo cual puede compensar dependiendo de tu perfil.

Lo mejor es comparar este tipo de productos con un fondo monetario o con cuentas remuneradas sin requisitos, ya que en muchos casos ofrecen rentabilidades similares con beneficios fiscales diferentes.

El Fondo de Garantía de Depósitos solo cubre 100.000€ por titular y entidad. Una estrategia inteligente para reducir el riesgo y mantener la rentabilidad media en niveles óptimos es:

- Dividir el capital entre varias cuentas remuneradas.

- Complementarlas con otros productos conservadores, como bonos del Estado o letras del Tesoro.

Los intereses generados en la cuenta remunerada tributan como rendimientos del capital mobiliario. Y no todas las entidades aplican la retención automáticamente, lo que obliga a declararlo manualmente en la Declaración de la Renta. Una solución es la calculadora fiscal online-

No todas las cuentas son para todos. Algunas funcionan como aparcamiento temporal mientras el titular decide qué hacer con su dinero. Otras son un complemento a una estrategia de inversión en Bolsa o en fondos. "Si estás empezando a moverte en el mundo financiero, abrir una cuenta remunerada puede ser el primer paso antes de invertir con poco dinero en productos más sofisticados", subraya el análisis de The Trader.

Las cuentas remuneradas ofrecen un abanico de posibilidades muy interesante, sobre todo en un entorno donde los tipos de interés siguen siendo atractivos y el perfil del ahorrador vuelve a tener protagonismo. No se trata solo de obtener un tipo de interés llamativo, sino de entender bien las condiciones, analizar la situación personal y optimizar el uso de la liquidez.

"En mi caso, combino varias de estas cuentas con estrategias más avanzadas, pero no subestimo nunca el poder del interés compuesto, por pequeño que parezca al principio. Y recuerda: lo importante no es cuánto ganas, sino cuánto conservas. Por eso, elegir bien dónde aparcar tu dinero puede marcar más diferencia de lo que imaginas", concluye Pablo Gil.