Trump dispara el interés por las pequeñas y medianas empresas europeas

Miguel Ángel Valero

Angelo Meda, advisor de Banor Mistral, fondo integrado en Banor SICAV, cree que las compañías de mediana y pequeña capitalización europeas tienen un elevado potencial alcista para lo que resta de año. Y ello porque sus valoraciones son extremadamente baratas, y porque los factores que impulsaban a las empresas de gran capitalización (bigcaps) tienden a desvanecerse.

Según el advisor de Banor Mistral, el primer semestre de 2025 se ha caracterizado por una creciente incertidumbre geopolítica y macroeconómica, tras el regreso de Donald Trump a la presidencia de EEUU. Sus decisiones en materia comercial, medioambiental y fiscal han hecho aumentar la volatilidad a nivel global.

En Europa, el fin de la austeridad en Alemania y los planes de inversión pública han abierto nuevas perspectivas, mientras que la economía en China sigue sufriendo debilidades internas, pese a lo cual continúa siendo clave en las cadenas de suministro estratégicas mundiales.

El mercado de renta fija ha reflejado las tensiones sobre la deuda y la inflación, pero sigue ofreciendo oportunidades con un enfoque selectivo.

Las “idas y venidas” de Donald Trump en su política arancelaria en la primera parte del año, reforzaron la incertidumbre a nivel global. Trump usó el miedo a los aranceles para renegociar acuerdos comerciales con los socios que, en los últimos 20 años, se habían beneficiado de la solidez del consumo en EEUU. Además, eliminó las subvenciones a vehículos eléctricos, se enfrentó con las principales universidades en EEUU, emprendió una batalla contra la inmigración, y prometió reducir drásticamente el gasto en defensa para sus aliados (principalmente Europa).

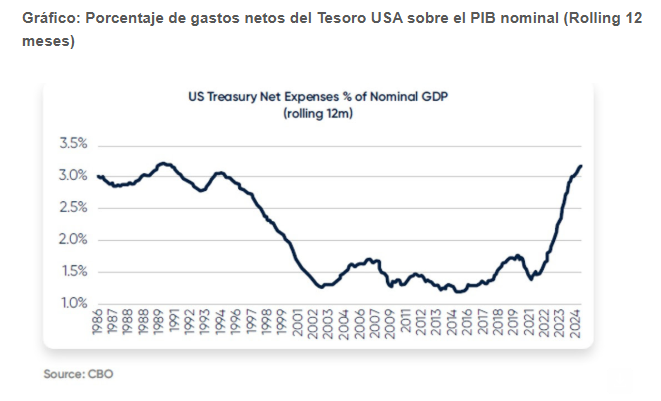

La deuda pública de Estados Unidos ha seguido creciendo, y alcanzará el 120% del PIB a finales de año. El coste promedio de financiación de la deuda también sigue creciendo con rapidez, lo que volverá a situar los niveles de porcentaje Deuda/PIB, en los que hubo a finales de los años 80 y principios de los 90.

Los altos costes por intereses han afectado incluso al gasto en Defensa, lo que constituye una señal de alerta para las finanzas públicas. La reforma fiscal de Trump generará un déficit anual cercano al 7% en los próximos tres años, y provocará un aumento adicional de la deuda pública.

El rendimiento de los bonos EEUU a 10 años (Treasury) se encuentra en niveles cercanos al 4.5%, nivel que genera una marcada desaceleración en el sector de construcción residencial, y en el gasto de capital por parte de las empresas.

El único sector que continúa creciendo, es el relacionado con la inteligencia artificial (IA), gracias a las megacaps de EEUU, que disponen de una amplia liquidez, y no quieren quedarse atrás en el uso de la IA en sus negocios, lo que hace que sigan gastando en IA. Las empresas chinas son las únicas que compiten con las norteamericanas en la carrera por el liderazgo global en este ámbito.

Desaceleración a corto plazo, crecimiento a medio plazo

Las valoraciones de las acciones que cotizan en la Bolsa de EEUU se encuentran en niveles históricamente altas. El motivo, la expectativa de una mejora significativa en la productividad corporativa en todos los sectores: a medio plazo, este factor será clave para el crecimiento del PIB global.

A corto plazo, sin embargo, los riesgos de desaceleración deberían prevalecer, porque es probable que la inflación, gracias a los aranceles, se mantenga por encima del 3%, con una Fed incapaz de recortar tipos. En Estados Unidos persiste un efecto de riqueza positivo, con el mercado bursátil casi en máximos históricos.

El alto déficit federal podría apoyar a la economía, lo que podría evitar la recesión en EEUU. El dólar debería continuar débil y alcanzar un cruce de 1.20 frente al euro, nivel que permitiría a EEUU mejorar su balanza comercial incluso con aranceles del 10% en la mayor parte del mundo y del 30% en China, cuya moneda está prácticamente vinculada al dólar.

Menos brecha de valoración entre Europa y EEUU

Desde principios de 2025, Europa ha reducido su brecha de valoración con EEUU en aproximadamente un 15%, gracias a la fuerte subida del gasto en defensa, y la decisión histórica de Alemania de eliminar el límite de déficit anual. Una medida que aumentará el gasto público en cerca de 500.000 millones€ los próximos cinco años.

Para cerrar esta brecha, Europa necesita crear un verdadero mercado de capitales europeo, para lo cual debe lograr que los enormes ahorros privados que están depositados en pasivo bancario, se trasladen hacia inversiones más productivas. En línea con la propuesta de Draghi, Europa debe acelerar la inversión en sectores estratégicos como la transición energética y la digitalización.

La convergencia de las valoraciones europeas hacia las de EEUU, ya se ha realizado parcialmente en la primera mitad del año, gracias al descuento de las acciones europeas que había alcanzado máximos históricos, y la ligera entrada de capital desde el resto del mundo. En los próximos meses, será clave que el crecimiento de los beneficios empresariales sea positivo, para que continúe la convergencia en valoraciones.

Las pequeñas y medianas empresas muestran niveles de valoración extremadamente bajos, tanto en términos absolutos como relativos, respecto a las compañías de gran capitalización. Un segmento, el de bigcaps, que se ha visto favorecidos en los últimos dos años por tres factores:

- Desde una perspectiva sectorial, por la mayor exposición al financiero.

- La preferencia por la liquidez, dado que en fases de incertidumbre los inversores tienden a permanecer en valores que son más fáciles de liquidar.

- La tendencia en los tipos, porque las small caps tienden históricamente a un mayor apalancamiento, y se benefician de las etapas en las que se recortan los tipos.

Estos tres factores han alcanzado su máximo impacto negativo en las empresas pymes cotizadas, pero se desvanecerán en los próximos meses. Ello favorecerá una recuperación de las small y médium caps frente a las big caps en las Bolsas.

El mercado italiano se ha revalorizado + 18%, incluyendo dividendos, desde inicio de año, solo superado por el mercado español. Las razones de esta tendencia alcista son la fuerte reducción del diferencial BTP Bund (bono soberano italiano frente a bono alemán), que ha caído por debajo de los 100 puntos básicos (pb), lo que es una señal de confianza en las políticas que buscan mantener las finanzas públicas bajo control.

Otro motivo son las ganancias de los bancos, apoyadas por un Euribor que se ha mantenido mejor de lo esperado, beneficiando al margen de interés neto, así como por las fusiones y adquisiciones bancarias.

En Italia, los factores que han impulsado esta revalorización mayor que otras Bolsas europeas también están destinados a desaparecer. El diferencial BTP Bund difícilmente puede contraerse más, aunque no se espera una ampliación brusca, y las fusiones bancarias se materializarán a final de año, lo que hace menos probable que el sector financiero suba más que el mercado.

Probablemente, el apetito de los inversores regresará al segmento de small y médium caps, que cotizan en el FTSE MID Cap o en el STAR, que por tercer año consecutivo están teniendo un comportamiento por debajo del índice principal FTSE MIB.

Crédito y Caución: los aranceles afectan al sector farmacéutico

Según el último informe difundido por Crédito y Caución, a pesar de que los productos farmacéuticos han quedado exentos de los aranceles anunciados por EEUU, sigue persistiendo la incertidumbre y se verá afectado por la ralentización de la economía mundial. Se espera que durante el 2025 la producción y venta crezca un 3% y en 2026 un 2%, un 0,5% menos que las previsiones iniciales. La industria cuenta con unos sólidos fondos propios, solvencia y liquidez. La mayoría de las empresas farmacéuticas y biotecnológicas tienen acceso a la financiación externa para ayudar a sostener los elevados costes de I+D y se espera que la inteligencia artificial (IA) aumente la productividad en los próximos años. Además, los mercados emergentes irán adquiriendo gradualmente una mayor cuota de producción y ventas a nivel global.

En el caso de la Unión Europea y Reino Unido, se prevé que la producción y las ventas de productos farmacéuticos crezca un 1,9% en 2025 y un 0,4% en 2026, aunque debido a la ralentización económica prevista en Europa a causa de los aranceles estadounidenses a la importación, sufra un ligero descenso de la producción.

El sector está muy expuesto a los aranceles selectivos. Las exportaciones de bienes finales a Estados Unidos representaron el 14,7% de la producción farmacéutica bruta en 2023. Sin embargo, ese volumen es mucho mayor para los mayores países exportadores de productos farmacéuticos. Es el caso de Irlanda, que supone un 40% siendo una parte significativa del gran superávit comercial con EEUU. Otros importantes exportadores son Dinamarca y Bélgica, con un nivel de exportación del 30% cada uno.

En su mayor parte, los indicadores financieros del sector son sólidos y la región cuenta con instalaciones de fabricación bien establecidas, cadenas de suministro seguras y elevados estándares de producción. Sin embargo, existe preocupación por la futura competitividad de la producción farmacéutica en Europa, especialmente por parte de China e India, con mayor capacidad para avanzar en innovación y ensayos clínicos. Europa está expuesta a otros retos como los elevados costes de I+D y los continuos problemas de la cadena de suministro y la escasez de talentos.

Según el informe de la aseguradora, una de las limitaciones de este sector es la elevada deuda pública y la necesidad de reducir el déficit fiscal que están afectando al gasto sanitario público en las economías avanzadas. EEUU, Japón y la mayor parte de Europa Occidental están imponiendo políticas de precios para reducir los gastos sanitarios estatales y ofrecer medicamentos a precios más baratos.

Por su parte, las empresas farmacéuticas sostienen que estas normativas reducen los incentivos para invertir en I+D y puede dar lugar a una menor producción a largo plazo. Otra de sus limitaciones es la creciente presión de activistas medioambientales que ponen de relieve problemas como los residuos farmacéuticos.

En cuanto a las fortalezas, se trata de un sector con una baja exposición a los flujos económicos al elaborar productos esenciales. Además, el envejecimiento de la población en los mercados desarrollados, la mejora de los sistemas sanitarios y el aumento de la renta familiar disponible impulsan la demanda.

El dólar aguanta el nuevo pulso de Trump con la Fed

Un nuevo episodio de la saga Trump-Powell, tras confirmarse que el presidente de EEUU había sondeado la posibilidad de echar al de la Fed, generó una reacción inmediata en el dólar, cuyas ventas llegaron hasta niveles de 1,172 EUR/USD intradía, y cierto nerviosismo en los activos de riesgo –Euro Stoxx 50 -1% al cierre–. Si embargo, más tarde el propio Trump enfriaba los rumores, afirmando que “es muy poco probable” que pudiera tomar esa decisión, lo que permitía recuperar terreno al dolar, que avanza con paso firme hasta 1,158 EUR/USD, y pequeños avances en Wall Street.

Los mercados se levantan con el anuncio del próximo envío de nuevas cartas por parte de Trump a más de 150 países con información sobre la aplicación de aranceles que oscilarían entre el 10% y el 15%. Se añade así más ruido a un mes de julio en donde lo realmente importante será el anuncio de acuerdos con sus grandes socios comerciales –UE, Japón, México y Canadá, entre otros–, con fecha límite del 1 de agosto, que será fácilmente prorrogable.

Por otra parte, el Libro Beige de la Fed proporciona una de cal y otra de arena: recoge una leve mejora de la actividad económica en los dos últimos meses, aunque la visión empresarial ha pasado de “neutral” a “ligeramente pesimista”. Además, el informe anticipa una aceleración más marcada de los precios a finales de verano. Este documento, que recoge entrevistas y encuestas a empresas en los 12 distritos en los que hay sedes de la Fed, sirve como referencia clave para los responsables de política monetaria. Diez distritos reportaron actividad económica plana o avances modestos, señalando solo los dos restantes contracción. En el ámbito laboral, muchas empresas están aplazando contrataciones debido a la incertidumbre generada por los aranceles. En varios distritos, la escasez de mano de obra inmigrante ha obligado a algunos negocios a retrasar sus planes de contratación o incluso a cerrar operaciones estacionales. En cuanto a la inflación, en los doce distritos las empresas informaron estar experimentando presiones en los costes. En respuesta, algunas trasladaron parte de los aumentos a los consumidores, mientras que aquellas que optaron por no hacerlo ante la sensibilidad de los clientes a los precios, experimentaron compresión en sus márgenes.

En EEUU, la producción industrial correspondiente a junio superó las expectativas. La tasa mensual registró un +0,3% frente al +0,1% esperado y el 0% anterior –revisado al alza–. La caída en los vehículos de motor fue compensada por ganancias en el resto de los componentes. La producción manufacturera de bienes duraderos se mantuvo sin cambios, mientras que la de bienes no duraderos creció un +0,3%, impulsada por un aumento del +2,9% en la producción de productos derivados del petróleo y el carbón.

Por otro lado, la inflación de los precios al productor se mantuvo moderada en mayo. Los precios de producción industriales crecieron a ritmos del +2,3% interanual, cuatro décimas por debajo del dato del mes previo –dato revisado al alza–. La tasa subyacente, que elimina los componentes más volátiles de alimentos y energía, registró un avance del +2,6% interanual. Esta cifra se ubicó por debajo del +3,2% correspondiente a mayo –dato revisado al alza– y del +2,7% estimado. En la variación mensual, el principal motivo de la desaceleración en los precios se debe a la caída en los costes de los servicios relacionados con los viajes, que contrarrestaron el repunte en los precios de los bienes. En concreto, el precio de los bienes aumentó un 0,3%, mientras que los servicios retrocedieron un 0,1%. En el desglose de servicios, los relacionados con los viajes, como los alojamientos, cayeron un 4,1% mensual y los servicios de aerolíneas un 2,7%, la mayor disminución desde 2024.