Solo el 25% de los compradores de vivienda tiene menos de 30 años

Miguel Ángel Valero

La utilización de los datos extraídos de las escrituras notariales es clave para la articulación de políticas públicas y soluciones efectivas al problema de la vivienda en España, según el curso Vivienda: del diagnóstico a la acción. Propuesta de solución para un problema apremiante, organizado por Fundación Notariado en el Palacio de Miramar de San Sebastián, en colaboración con el Consejo General del Notariado y el Colegio Notarial del País Vasco.

“Para abordar el problema con rigor es imprescindible disponer de datos objetivos, actualizados y completos. La fuente más precisa es el Índice Único Informatizado Notarial, con aproximadamente 25.000 millones de datos de más de 160 millones de documentos notariales”, señaló la presidenta del Consejo General del Notariado, Concepción Pilar Barrio Del Olmo, en la inauguración del curso.

“En tan solo tres años la vivienda ha escalado del puesto 31 al primero en el ranking” de preocupaciones de los españoles, expuso Alberto Martínez Lacambra, director general del Centro Tecnológico del Notariado.

El informe La vivienda en España 2007-2024, basado precisamente en los datos de las escrituras públicas, contenidos en el Índice Único Informatizado Notarial, revela que es urgente estimular la oferta y recuperar las cotas de vivienda protegida. “En los años noventa y primera década de los 2000, en España se construyeron 75.000 viviendas protegidas al año; en la actualidad apenas se llega a las 12.000 viviendas. Hay que activar de forma decidida el desarrollo de vivienda protegida en régimen de alquiler sobre suelo público. Para ello, se necesita un marco regulatorio propio, estable y adaptado a esta realidad”, subraya Alberto Martínez Lacambra.

Esta palanca puede ser fundamental, especialmente para los jóvenes, que “han quedado prácticamente excluidos del mercado: solo uno de cada diez compradores tiene hoy menos de 30 años, frente a uno de cada cuatro en 2007. Esta situación no se debe solo al cambio demográfico, sino a la dificultad para disponer del ahorro suficiente para hacer efectiva la entrada”, resalta.

Sobre las políticas públicas en materia de vivienda se pronunció Llanos Castellanos, subsecretaria del Ministerio de Vivienda y Agenda Urbana, quien puso de relieve que “el problema de la vivienda tiene un vector que complica mucho más la gestión: los cambios en el sector de la construcción necesitan largos periodos de tiempo para su maduración y retorno. Estamos firmemente convencidos de atajar todos los problemas que detectemos. Para nosotros es muy importante colaborar decididamente con el sector privado, tener mayor certeza en los arrendamientos y emplear la tecnología para aplicar la información obtenida de los datos. En el Plan Estatal de Vivienda contemplamos una inversión de 7.000 millones€ para facilitar el acceso de los jóvenes a la vivienda”

.El director general de Fundación Notariado, Raimundo Fortuñy, destacó la importancia de tratar el problema de la vivienda reuniendo a “todas las partes afectadas e implicadas: organizaciones y asociaciones ciudadanas, académicos, representantes del mundo empresarial, las Administraciones Públicas y el Notariado. La vivienda es una cuestión que está en el día a día de nuestros despachos. Los notarios estamos en contacto directo con los ciudadanos, contamos con unos datos estadísticos de valor incalculable, extraídos de los instrumentos públicos que autorizamos, y estamos aquí para aportar soluciones de consenso”.

Por su parte, la primera teniente alcalde del Ayuntamiento de San Sebastián, Nekane Arzullus, señaló que “Donostia tiene un grave problema de vivienda. Las tensiones de la ciudad se trasladan ala periferia y, además, sufrimos un constante envejecimiento de la población, lo que también afecta al acceso a la vivienda. En los últimos diez años el precio de la vivienda en esta ciudad se ha incrementado en un 52%. Hay que dar respuestas y nuestra estrategia debe ser sostenible y respetuosa: la vivienda es mucho más que un factor económico, es la posibilidad de desarrollar un proyecto personal y familiar, un espacio de convivencia y protección, una necesidad básica”.

La directora académica de la Fundación Cursos de Verano (UIK) de la Universidad del País Vasco (UPV), Idoia Otaegui, remarcó que "el problema de la vivienda en España se agrava con el paso del tiempo y sin un giro claro de las políticas públicas resulta muy complejo encontrar una solución. Ante esta realidad, y gracias al impulso de Fundación Notariado, abrimos diálogos que pueden ayudar a encontrar soluciones a esta problemática, escuchando a todos los agentes implicados en la materia".

Desequilibrio entre la oferta y la demanda

En la primera mesa de debate, dedicada a analizar el desequilibrio entre la oferta y la demanda y las posibilidades de actuación para estimular la edificación de obra nueva, los expertos demandaron acelerar la transformación del sector hacia la “construcción industrializada”, junto a la implementación de nuevas herramientas financieras, regulatorias y tecnológicas. “El problema no es solo de oferta. Falta suelo desarrollado, hay escasez de mano de obra especializada y los instrumentos financieros tradicionales no se adaptan a los nuevos modelos constructivos", explicó el arquitecto Enrique Vinagredo, quien puso como ejemplo las soluciones aplicadas por otros países: “China combina incentivos fiscales, subsidios directos y mejoras en financiación a través de bancos estatales; y Reino Unido exige un 25% de construcción modular en vivienda asequible”.

Valentina Montero, vicedecana del Colegio Notarial del País Vasco, abogó por “activar la colaboración público-privada, agilizar la generación de suelo finalista, armonizar la actuación entre administraciones, mejorar la financiación y aplicar ayudas eficaces que equilibren oferta y demanda. Solo mediante un Pacto de Estado por la Vivienda, con vocación de permanencia y seguridad jurídica, podremos garantizar el ejercicio real del derecho a la vivienda, proteger a todas las partes implicadas y avanzar hacia un modelo que refuerce el bienestar social”.

El presidente de la Asociación de Promotores y Constructores de España, Xavier Vilajoana, defendió la colaboración entre el sector público y privado y pidió una mayor flexibilidad en los modelos de cooperación para que nuestro urbanismo se adapte con mayor rapidez a las nuevas necesidades: "La vivienda tiene que ser una infraestructura social, como la sanidad o la educación. Pero la realidad es que en sanidad se invierte el 20% del PIB aproximadamente, en educación el 12% y en vivienda el 1,5%”.

Sobre la mano de obra, apuntó que “en los próximos 15 años el 40% de la mano de obra va a tener edad de jubilación. Ahora tenemos carencia, pero en el futuro va a ser todavía peor. Si queremos tener gente joven en el sector debemos mejorar la formación. La solución pasa por dejar trabajar a los profesionales del sector”.

El catedrático de Derecho Administrativo, Juan Ramón Fernández Torres, alentó a “repensar cómo queremos que sean las ciudades. Venimos siendo tributarios de un modelo urbanístico que tiene más de 80 años y estamos en un atolladero. Debemos plantearnos que ese modelo se ha agotado e instaurar uno nuevo”. Y pidió a las Administraciones Públicas “cumplir y hacer cumplir la legislación en vigor, en su espíritu y finalidad”.

La decana del Colegio Notarial de Murcia, Carmen Rodríguez Pérez, destaca la estrecha colaboración entre el Notariado y la institución catastral, “que se ha convertido en un aliado fundamental a la hora de proporcionar seguridad jurídica a las transacciones inmobiliarias”. “A través de la Sede Electrónica Catastral, los notarios accedemos de forma rápida y segura a una información vital para las operaciones de compraventa: la ubicación de la vivienda, superficie, linderos… además del valor de referencia, entre otros muchos datos. De este modo, en el momento del otorgamiento de la escritura pública el objeto del negocio queda claramente delimitado, también de forma gráfica”, explica.

Fernando de Aragón, director general del Catastro, y Jesús Puebla, subdirector general de Gestión Catastral, Colaboración y Atención al Ciudadano, señalaron que “la información catastral es indispensable y muy utilizada por todos los operadores intervinientes y en todos los momentos del proceso. Nuestra enorme colaboración con el Notariado genera importantes sinergias que contribuyen a la prestación de un mejor servicio público, objetivo fundamental de cualquier institución o administración pública”.

Soluciones tecnológicas y el valor del dato

En la segunda sesión del curso, que se celebrará mañana, 19 de julio, Miguel Solchaga -socio de Metys-, José García Montalvo, catedrático de Economía Aplicada de la Universidad Pompeu Fabra; Enrique Used, socio fundador de la compañía Suelos Renovables; y el economista José Carlos Díez Gangas pondrán sobre la mesa propuestas desde el prisma de la tecnología, hablarán sobre la necesidad de aportar seguridad jurídica a propietarios e inquilinos y acentuarán el valor de los datos para la adopción de políticas públicas.

También advertirán de la necesidad de contar con bases de datos fiables y completas, evitando las fuentes con intereses ideológicos o comerciales, y los riesgos que conlleva la falta de información suficiente para los agentes públicos y privados. Entre las soluciones, la creación de un ‘gemelo digital’ del mercado residencial español.

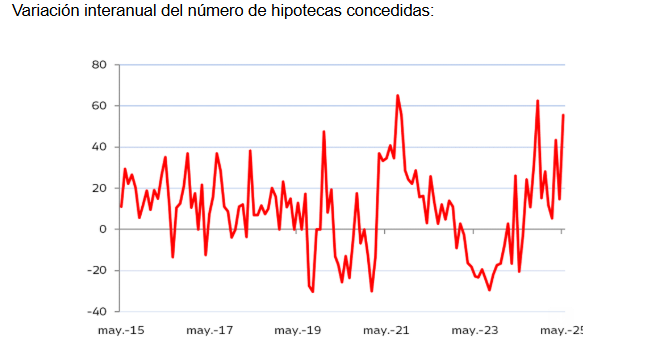

Ibercaja: la demanda de vivienda es sólida

Santiago Martínez Morando, jefe de Análisis Económico y Financiero de Ibercaja, destaca que la concesión de hipotecas para adquisición de vivienda se aceleró en España en mayo hasta el 54,4% interanual: "Si tomamos los datos acumulados de enero a mayo, menos volátiles que los mensuales, alterados además por las distintas fechas de celebración de la Semana Santa, el crecimiento fue del 23,6% interanual, algo por encima del 20,1% que aumentaron las compraventas".

El importe medio se situó en 156.000€, lo que supone un incremento del 13,7% interanual. El aumento del número de hipotecas y del importe medio nos lleva a un crecimiento del 40,5% interanual en el importe total concedido de enero a mayo. La buena situación del sistema financiero está permitiendo satisfacer la elevada demanda de crédito para adquisición de vivienda, impulsada por el dinamismo de las compraventas y la reducción del tipo de interés. En mayo, el tipo medio de las hipotecas constituidas se redujo hasta el 2,91%, lo que supone una bajada de -34 p.b. respecto al mismo mes de 2024.

"Las perspectivas continúan siendo favorables. La demanda de vivienda es sólida por la evolución demográfica y la necesidad de financiación probablemente continuará aumentando en un contexto de subida de precios, y se verá favorecida por la moderación de los tipos de interés. La ratio hipotecas/viviendas vendidas se ha elevado en los últimos 12 meses hasta el 67% según las series de los registradores que publica el INE desde mínimos del 65% a comienzos de 2024, y esta tendencia puede tener recorrido, ya que antes de la subida de los tipos hipotecarios ante el episodio inflacionista se superaba el 70%", subraya.

HelpMyCash: por qué las prisas pueden costarte miles de euros

El síndrome FOMO (Fear Of Missing Out, temor a perderse algo) es un fenómeno que describe la ansiedad que se siente por perder la oportunidad de vivir experiencias que otras personas sí están experimentando. Suele asociarse al uso de las redes sociales, pero de un tiempo a esta parte, el mercado inmobiliario parece haber sucumbido a esta patología psicológica.

“Con los alquileres disparados, muchos se lanzan a comprar; pero la urgencia les hace aceptar precios inflados e hipotecas con bonificaciones carísimas o tipos prohibitivos. El remedio suele ser peor que la enfermedad y al final la decisión terminando generando estrés financiero. Comprar una vivienda debe ser una decisión meditada”, insisten desde el comparador financiero HelpMyCash.

Según los últimos datos del Instituto Nacional de Estadística, la compraventa de viviendas creció un 20,1% anual entre enero y mayo de 2025. Parte de ese repunte obedece al descenso del interés de las hipotecas tras los últimos recortes del Banco Central Europeo. Pero también influye la percepción de que, si uno no compra ahora, mañana será aún más caro.

Las prisas, sin embargo, rara vez son buenas consejeras. Desde el comparador financiero alertan de que no pocos adquirentes pueden cometer el error de comprar una vivienda por un precio demasiado alto o con unas características que no se ajustan bien a su perfil. Y para evitarlo, sus analistas han elaborado una pequeña guía práctica que consta de tres sencillos pasos:

- 1.-Calcula qué casa te puedes permitir. El estallido de la burbuja inmobiliaria nos enseñó que no hay que comprar una vivienda a cualquier precio; especialmente si no se tienen los recursos suficientes para financiar la operación. Antes de lanzarse conviene calcular hasta dónde llega el bolsillo y asegurarse de que la cuota de todas las deudas—hipoteca incluida— no sobrepase el 30 % de los ingresos. "Si para cerrar la operación necesitas que el banco financie el 90 %, el 95 % o incluso el 100 % del precio, párate y replantea la compra: un endeudamiento tan alto convierte cualquier contratiempo en una bomba de relojería”, advierten desde HelpMyCash. Y añaden: “Tampoco compres a cualquier precio; en muchos barrios el metro cuadrado revela pisos claramente sobrevalorados”. Por ello, según los analistas de HelpMyCash, lo primero que debe hacer una persona interesada en convertirse en propietaria es valorar qué casa o qué piso puede adquirir con su sueldo.

- 2. ¡Visita siempre la vivienda! El segundo consejo de HelpMyCash parece una perogrullada, pero es más necesario de lo que parece: es imprescindible visitar la vivienda antes de comprarla. Según los analistas del comparador, la escasez de oferta y la presión compradora están provocando reservas a ciegas: pagos de arras sin pisar el inmueble. Quien firma así se arriesga a descubrir desperfectos, falta de luz o molestias vecinales demasiado tarde, cuando ya podría perder el dinero aportado, que suele ser un importe equivalente al 10% del precio del inmueble.

- 3. Elige la hipoteca con calma y sabiamente. Negociar financiación requiere tiempo. Lo ideal es pactar con el vendedor un periodo de entre dos y tres meses entre la reserva y la firma ante notario para comparar ofertas hipotecarias y negociar tipos, comisiones y productos vinculados .Antes de cerrar, conviene comprobar si pueden aprovecharse las ayudas autonómicas o estatales para jóvenes y familias vulnerables. “Eso sí —avisan desde HelpMyCash— algunas de esas subvenciones exigen que el piso quede catalogado como vivienda de protección oficial, algo que puede limitar su revalorización futura y terminar jugando en contra”. “Elegir la hipoteca adecuada va mucho más allá de decidir si será fija, mixta o variable: hay que desgranar el tipo efectivo, vigilar las comisiones por amortización anticipada y comprobar que cada cláusula encaja con tu plan para la vivienda —ya sea la casa definitiva o un piso puente, es decir, una propiedad de paso que compras pensando en venderla en menos de 10 años para dar el salto a otra—”, explican desde HelpMyCash. “Antes de sentarte con el banco, analiza a fondo tu perfil financiero; cuanto más solvente te perciban, mayor será tu margen para negociar y cerrar una hipoteca que realmente te favorezca”, añaden los expertos.

Seguir estos tres pasos —presupuesto realista, visita rigurosa y financiación bien atada— reduce drásticamente el riesgo de equivocarse.