La UE no aguanta el pulso de Trump

Miguel Ángel Valero

La Unión Europea (UE) ha preparado una lista de posibles represalias contra EEUU por un valor total de 72.000 millones€ en importaciones. Esta cifra representa una reducción respecto a la propuesta inicial de 95.000 millones, ajustada tras las preocupaciones expresadas por varios Estados miembros. El paquete incluye principalmente productos industriales, valorados en 65.700 millones, entre los que destacan aeronaves (11.000 millones), maquinaria (9.400 millones) y automóviles (8.000 millones), entre otros sectores. También contempla más de 6.000 millones en productos agrícolas y 1.200 millones en bebidas alcohólicas.

Aún pendiente de aprobación por parte de los Estados miembros, esta lista constituye el segundo paquete de represalias que la UE mantiene sobre la mesa, en caso de que decida responder al arancel “recíproco” o al del 25% sobre vehículos y componentes impuesto por EEUU.

Previamente, la UE ya había elaborado un primer paquete de represalias por valor de 21.000 millones, en respuesta a los aranceles estadounidenses sobre el acero y el aluminio. Este primer paquete no ha llegado a activar, dado que su aplicación se pospuso, a la espera de un posible acuerdo antes del 1 de agosto.

Incluso si la Unión Europea aplicara la totalidad de ambas listas de represalias, su respuesta seguiría siendo inferior a la magnitud de los aranceles impuestos por EEUU. Según ha indicado la Comisión Europea, los aranceles estadounidenses ya afectan a 380.000 millones, lo que equivale al 70% del comercio de bienes de la UE hacia EEUU. Esta proporción podría aumentar hasta el 97% si Washington amplía los gravámenes a sectores estratégicos como los productos farmacéuticos y semiconductores.

Por su parte, Trump declara que está dispuesto a seguir negociando con la UE, pese a la amenaza lanzada el pasado sábado 12 de julio de imponer un arancel del 30% a los bienes comunitarios. Y reconoce su interés en alcanzar “otro tipo de acuerdo diferente” –con respecto a las condiciones contempladas en la carta enviada a la UE–, además de asegurar que siempre está “abierto a conversar”, lo que refuerza la estrategia de Trump de presión mediante amenazas seguida de una apertura al diálogo.

Indonesia, el cuarto acuerdo en 96 días

Mientras tanto, Trump anuncia en Truth, un acuerdo comercial con Indonesia, aunque Airlangga Hartarto, ministro de Economía indonesio, que había negociado intensamente con su contraparte estadounidense en las últimas semanas, reveló que se había enterado como el resto del mundo, en la red social del presidente de EEUU.

Según Trump, “pagarán un 19%, y nosotros, nada”, Indonesia "tiene mucho cobre”, y comprará “15.000 millones$ en energía estadounidense, 4.500 millones en productos agrícolas estadounidenses y 50 aviones Boeing, muchos de ellos 777”. “Por primera vez, nuestros ganaderos, agricultores y pescadores tendrán acceso total al mercado indonesio, que cuenta con más de 280 millones de personas”.

El Día de la Liberación, Trump fijó el arancel para Indonesia en el 32%, aunque dio una tregua de 90 días que expiraba el pasado 9 de julio, y que él mismo aplazó hasta el 1 de agosto.

De confirmarse el acuerdo, es relevante porque Indonesia es miembro de los BRICS+ desde 2023. El presidente Prabowo Subianto acudió a la cumbre organizada la semana pasada por el presidente brasileño, Lula da Silva. Y demuestra que la amenaza de un arancel adicional del 10% a esos países se ha quedado en nada. Eso sí, en 96 días Trump solo ha logrado tres pactos (Reino Unido, Vietnam, y ahora Indonesia) y una tregua con China. Muy poco para los "90 acuerdos en 90 días" que prometió.

Los aranceles ya se notan; inflación del 2,7% en junio

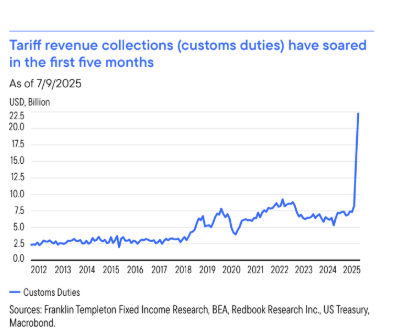

La inflación de EEUU subió al 2,7% en junio. Y la subyacente, hasta el 2,9%. Un incremento de tres décimas, el mayor en cinco meses, atribuido ya a los aranceles. Además del universal del 10%, están ya en vigor los gravámenes sectoriales, el 50% que afecta al acero y el aluminio, y el 25% al sector del automóvil.

Los productos expuestos a los aranceles subieron de precio el 1%, más del doble que en mayo. Algunos de los bienes más sensibles a la imposición de estos aranceles se encarecieron: +1%, muebles y suministros para el hogar, +1,8% los juguetes, +0,4%, la ropa. La gasolina subió un 1% en junio, lo mismo que la electricidad, y un 0,5%, el gas natural. En cambio, el precio de los coches nuevos bajó un 0,3%.

El caso es que el 2,7% supone que el objetivo del 2% de la Fed se aleja, por lo que, por mucho que Trump critique al 'Tardón Powell' (olvidando que fue él quien lo nombró en su primer mandato), la Reserva Federal mantendrá los tipos en la reunión del 30 de julio. Aunque el mercado de futuros insinúa una bajada de 25 puntos básicos en la del 17 de septiembre.

Portocolom: indicios que invitan a la prudencia

Mario Catalá, director de inversiones de Portocolom AV, destaca que la volatilidad ha caído a mínimos desde febrero, y que "parece que los inversores se han acostumbrado a un entorno en el que Trump amenaza, pero luego retrocede". Pero avisa que hay indicios que invitan a la prudencia en cuanto a la asignación de activos en este momento de mercado".

La economía estadounidense sigue sorprendiendo por su solidez a pesar de los continuos vaivenes de Donald Trump y de los acontecimientos geopolíticos que vienen sucediendo. La Reserva Federal de Atlanta mostró recientemente sus previsiones de crecimiento del PIB para el segundo trimestre de 2025, situándolo en el 2,5%, impulsado por sólidos datos macroeconómicos que, según el mercado, habrían reducido la probabilidad de recesión al 22%, frente al 66% registrado en abril. Esta mejora en las expectativas ha reforzado el apetito por activos de riesgo, reflejándose en un S&P 500 que acumula una subida superior al 30% desde los mínimos de abril. Sin embargo, no todo son buenas noticias. Las ventas minoristas de mayo cayeron un 0,9%, y la confianza del consumidor, medida por The Conference Board, se situó en 93 puntos, por debajo de las estimaciones. Aunque la tasa de paro bajó al 4,1%, esta mejora se explica en parte por una menor participación laboral (62,3%, mínimo desde diciembre de 2022). Si se mantuviera la tasa de participación de abril, el desempleo se habría incrementado hasta el 4,4%.

En cuanto a la inflación, el IPC de mayo repuntó ligeramente hasta el 2,4%, mientras que el dato subyacente se mantuvo en el 2,8%. El PCE, indicador preferido por la Fed, se situó en el 2,3%, con un subyacente del 2,7%. Estos datos, junto con la fortaleza del mercado laboral, han llevado a la Reserva Federal a mantener los tipos en el 4,5%, y probablemente posponga cualquier movimiento hasta septiembre, a la espera de mayor claridad sobre los aranceles y la evolución del conflicto en Oriente Medio.

En la Eurozona, el crecimiento se mantiene gracias al impulso fiscal, especialmente en Alemania. La primera revisión del PIB del primer trimestre sorprendió al alza, situándose en el 1,5%, con unos datos de PMI de junio que también ofrecieron señales positivas: el manufacturero subió a 49,5 y el de servicios alcanzó 50,5. La inflación sigue contenida en Europa, con el IPC provisional de junio que repuntaba ligeramente hasta el 2%, mientras que la inflación subyacente se mantenía en el 2,3%. Esta evolución ha permitido al BCE mantener su política monetaria sin cambios, aunque se espera una nueva bajada de tipos en el último trimestre del año. Estos niveles de inflación otorgan al BCE mayor margen de maniobra para seguir flexibilizando su postura, no obstante, la incertidumbre geopolítica, la fortaleza del euro (que podría erosionar la competitividad de las empresas del continente), y la posible reactivación de los aranceles tras la moratoria (más posible aún tras las nuevas amenazas de Trump de este fin de semana), siguen pesando sobre las decisiones de inversión en Europa.

China por su parte continúa mostrando una estabilidad macroeconómica importante en el actual contexto global. El PIB del segundo trimestre podría mantenerse cerca del 5%, según estimaciones revisadas al alza por varios bancos de inversión. La producción industrial creció un 6,3% en mayo, y la tasa de paro se redujo al 5%. Los PMIs se mantienen cerca del umbral de expansión: 49,7 en manufacturas y 50,5 en servicios. La inflación, tras varios meses en negativo, volvió a terreno positivo en junio (+0,1%), aunque el índice de precios al productor (PPI) sigue en terreno contractivo (-3,6%). El comercio exterior será clave para evaluar la salud de la economía china. Los datos de exportaciones e importaciones de junio, que se conocerán en los próximos días, permitirán valorar el impacto del reciente acuerdo comercial con EEUU.

Los mercados de renta variable han mantenido su tono positivo, con los índices norteamericanos liderando las subidas en las últimas semanas, y recuperando el terreno perdido en los primeros meses del año respecto a los europeos. Así, S&P 500 y Nasdaq acumulan un 4% de subida en el último mes, mientras que los principales índices europeos han retrocedido en dicho periodo (Eurostoxx 50 -0,2%). La volatilidad ha caído a mínimos desde febrero, y parece que los inversores se han acostumbrado a un entorno en el que Trump amenaza, pero luego retrocede (el ya famoso concepto de “TACO”, "Trump Always Chickens Out”), dándole todo el protagonismo a la fortaleza de los datos macroeconómicos.

"Sin embargo, desde Portocolom estamos viendo varias señales que nos llevan a pensar que es prudente adoptar cierta cautela en cuanto a la asignación de activos en este momento de mercado", insiste. Los índices se encuentran en máximos (en algunos casos históricos), con unas valoraciones de compañías muy elevadas. La valoración de una empresa es un concepto que depende de los beneficios esperados futuros y de las tasas de descuento, por lo que para que sigan manteniéndose en estos niveles, además de ver bajadas de tipos, debería mantenerse muy sólido el crecimiento del beneficio, algo sobre lo que puede influir de manera importante (y negativamente) el desenlace de la guerra de aranceles. Además, el dividendo medio que ofrecen las compañías del S&P 500 está en mínimos desde 2002 (beneficio por dividendo ligeramente por encima del 1%), con unos rendimientos del Tesoro a largo plazo que se mantienen elevados (4,45% a 10 años), lo que no lleva al optimismo en cuanto a la evolución de la renta variable.

En este contexto, donde los riesgos geopolíticos y comerciales parecen ir al alza, "hemos decidido adoptar una postura de prudencia, reduciendo nuestros niveles de exposición a renta variable e incrementando la liquidez", explica.

Franklin Templeton: inmunidad de los mercados a los sobresaltos políticos

Sonal Desai, CIO de renta fija de Franklin Templeton, comparte en su último artículo de la serie On My Mind sus valoraciones sobre el mercado estadounidense tras los anuncios arancelarios del “Día de la Liberación” y la reciente aprobación del "Big Beautiful Bill" A pesar de la volatilidad generada por los anuncios arancelarios, la economía estadounidense ha mostrado una notable resiliencia. El consumo de los hogares sigue siendo sólido, el mercado laboral se mantiene ajustado y la creación de trabajo, con 150.000 nuevos puestos en junio, es suficiente para sostener el pleno empleo, especialmente en un contexto de menor inmigración.

La reacción empresarial ante la incertidumbre política ha sido cauta, pero sin caer en el pesimismo. No se han producido recortes de plantilla ni una contracción de la inversión al nivel que muchos temían, lo que lleva a anticipar un crecimiento del PIB superior al 2% en 2025.

Los mercados han mostrado mayor inmunidad a los sobresaltos políticos. Empresas e inversores han aprendido a relativizar el ruido mediático y el crecimiento podría mantenerse estable. No obstante, se advierte que, si los aranceles para ciertos países llegan a o se mantienen en un 25% o más, el impacto económico sería mucho más negativo.

El nuevo acuerdo presupuestario (el Big Beautiful Bill) ha aportado mayor claridad fiscal. Aunque mantiene déficits elevados, podría resultar en un saldo fiscal algo mejor de lo previsto gracias al incremento de ingresos por aranceles. Además, la decisión de hacer permanentes los recortes fiscales de 2017 refuerza la confianza empresarial.

Este experto mantiene su previsión para la Fed: no ve necesarias nuevas bajadas de tipos, aunque admite que podría haber un recorte adicional de 25 puntos básicos. Con un crecimiento resiliente y grandes déficits fiscales presionando los tipos largos, espera que el rendimiento del Treasury a 10 años se sitúe entre el 4,5% y el 5% a final de año.

Columbia Threadneedle: "nos preocupan las buenas noticias ya descontadas"

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, cree que los aranceles vuelven a ser protagonistas en los titulares, con muchas nuevas tasas anunciadas por la Casa Blanca, y el plazo para negociar el quite o reducción de "aranceles recíprocos" se ha aplazado tres semanas. En abril, el presidente Trump prometió “90 acuerdos en 90 días” con la vista puesta en el 9 de julio. Pero, según sus propios datos, EEUU solo ha cerrado tres acuerdos desde entonces. La Casa Blanca ha comenzado a enviar cartas a sus socios comerciales notificándoles sus nuevas tasas arancelarias, o “acuerdo”, como las denomina Trump, que en la mayoría de los casos parecen repetir los aranceles que se levantaron en el “Día de la Liberación”.

Sin embargo, los mercados financieros permanecen tranquilos ante el discurso arancelario, con el S&P 500 alcanzando un máximo histórico la semana pasada. La fortaleza de los mercados bursátiles parece deberse a la percepción de que, pese a las amenazas, Trump ladra más de lo que muerde, y que los aranceles acabarán situándose cerca del umbral del 10%, como ocurrió con el Reino Unido y China.

No obstante, parece haber cierto grado de complacencia, y la falta de volatilidad en los mercados financieros está envalentonando al presidente para avanzar con aranceles más agresivos. De hecho, el presidente de EEUU comentó: “Creo que los aranceles han sido muy bien recibidos… el mercado bursátil alcanzó hoy un nuevo máximo”.

Para algunos países, los aranceles serán significativamente superiores al 10%. Trump ha declarado que, para la mayoría de los países sin “acuerdo”, la tasa estará entre el15% y el 20%. Vietnam, por ejemplo, afronta un arancel del 20%, “menos malo” que el 46% recíproco, pero aún sustancial. Se espera que los acuerdos marco con la Unión Europea e India sean inminentes, aunque Trump ha amenazado con un arancel del30% para la UE.

En el caso de India, ha sugerido un arancel adicional del 10% debido a su pertenencia al grupo BRICS de economías emergentes, que según el presidente “fue creado para perjudicarnos”. En teoría, esto implicaría un arancel adicional del 10% para cualquier país BRICS. No obstante, Trump ha anunciado un arancel del 50% para Brasil, un fuerte aumento respecto al 10% anunciado en abril (y eso que Brasil mantiene un déficit comercial con EEUU).

Se vislumbra también la imposición de aranceles sectoriales, con investigaciones comerciales en curso bajo la Sección 232 en sectores como el cobre, la madera, los semiconductores y los productos farmacéuticos. La semana pasada se produjo un fuerte repunte en los precios del cobre en EE. UU., tras declarar Trump que se impondría un arancel del 50% a las importaciones de cobre, confirmado posteriormente para el 1 de agosto. Trump también sugirió que el arancel a las importaciones farmacéuticas aumentará gradualmente durante los próximos 18 meses.

Los aranceles sectoriales adicionales se sumarán a la tasa arancelaria efectiva general, que podría rondar el 20% a comienzos de agosto. Sin embargo, esta cifra es muy variable, y ha oscilado entre el 2,5% y el 26,5% en lo que va de año. La volatilidad de los aranceles, que se sitúan nuevamente en niveles no vistos desde la década de 1930, pone de manifiesto las dificultades para planificar a futuro. No obstante, una tasa en torno al 20% es considerablemente superior a la que descuentan actualmente los mercados, y podría hacer que el sentimiento pase de “vaso medio lleno” a “vaso medio vacío” si los aranceles en agosto son más altos de lo asumido.

Los mercados financieros han mostrado un comportamiento sólido en los últimos meses, llevando al S&P 500, por ejemplo, a máximos históricos y niveles considerados de “sobrecompra”. En Europa, tanto el DAX en Alemania como el FTSE 100 en Reino Unido cotizaron en máximos históricos la semana pasada. Los fundamentos económicos siguen siendo alentadores, pero en los próximos meses se verá el impacto de los aranceles, una vez que su efecto diferido comience a hacerse notar y las empresas tengan que decidir si asumen el coste adicional o lo trasladan al consumidor. "Dado el nivel actual de los mercados, nos preocupa que muchas buenas noticias ya estén descontadas, mientras que los riesgos a la baja por aranceles superiores a lo esperado y la escasez de acuerdos comerciales no están plenamente incorporados en los precios", advierte.

"Nos acercamos a esa época del año en la que los volúmenes de negociación tienden a disminuir por las vacaciones, y los titulares pueden mover el mercado más de lo que deberían. Seguiremos de cerca la próxima temporada de resultados, así como los datos de inflación, para evaluar el traslado de los aranceles a los precios, y, por supuesto, las tasas arancelarias concretas a medida que se acuerden o impongan en las próximas semanas", concluye el experto de Columbia Threadneedle.

BDO: la geopolítica quita el sueño a los directivos de las empresas

En este escenario, el 27% de los líderes empresariales europeos consideran las tensiones geopolíticas como uno de los grandes riesgos para sus compañías, debido, entre otros factores, al conflicto de Israel y Palestina y al segundo mandato de Trump, según el estudio realizado por BDO, una de las mayores firmas globales de servicios profesionales.

A pesar de que el riesgo regulatorio continúa siendo el principal desafío, manteniéndose este año en un 37%, al igual que el anterior, la posibilidad real de una guerra comercial está incrementando la preocupación por las tensiones comerciales en las compañías. Ambos desafíos, regulatorio y geopolítico, están muy ligados, ya que el gobierno de EEUU está legislando en dirección contraria a la Unión Europea, generando incertidumbre y complicando el cumplimiento de la normativa europea.

Enric Doménech, socio responsable en el área de Risk Advisory Services de BDO en España, señala: "En un entorno internacional cada vez más complejo, es esencial que las compañías trabajen proactivamente en la gestión de riesgos para garantizar la continuidad y el éxito de sus negocios. La capacidad de anticiparse a los posibles escenarios de inestabilidad política y adaptar las estrategias empresariales de forma ágil marcará la diferencia entre las compañías que logren ser resilientes y las que queden expuestas ante la incertidumbre”.

El informe de BDO revela que las empresas podrían no estar preparadas para cambios significativos en las relaciones geopolíticas. Entre las acciones proactivas de las empresas para protegerse de estas tensiones, las principales opciones de los directivos encuestados son: fortalecer las asociaciones con los organismos reguladores locales y aprovechar las herramientas de pronóstico y monitoreo de riesgo. Sin embargo, solo un 34% de los directivos incluye la diversificación de la cadena de suministro entre las medidas que se plantean adoptar.

Tras la guerra arancelaria desatada por Donald Trump la sensación de crisis e incertidumbre entre las empresas ha aumentado claramente, por lo cual, seguramente estos datos sobre la diversificación de la cadena de suministro y el replanteamiento de los mercados desde la perspectiva comercial irán al alza en el segundo semestre del año 2025.

Esta situación muestra cómo las compañías europeas son cada vez más conscientes y vulnerables por el impacto de las tensiones geopolíticas en sus operaciones, aunque muchas aún no están preparadas para afrontar cambios bruscos en este entorno. Ante la creciente incertidumbre global, las empresas deben replantear sus prioridades, apostar por herramientas como la IA para gestionar los riesgos de manera más eficaz, rápida y proactiva e incorporar la cultura de gestión de riesgos dinámica dentro de sus procesos y de la organización. Solo así podrán adaptarse y prosperar en un escenario internacional cada vez más complejo.