El pulso entre Trump y la UE continúa

Miguel Ángel Valero

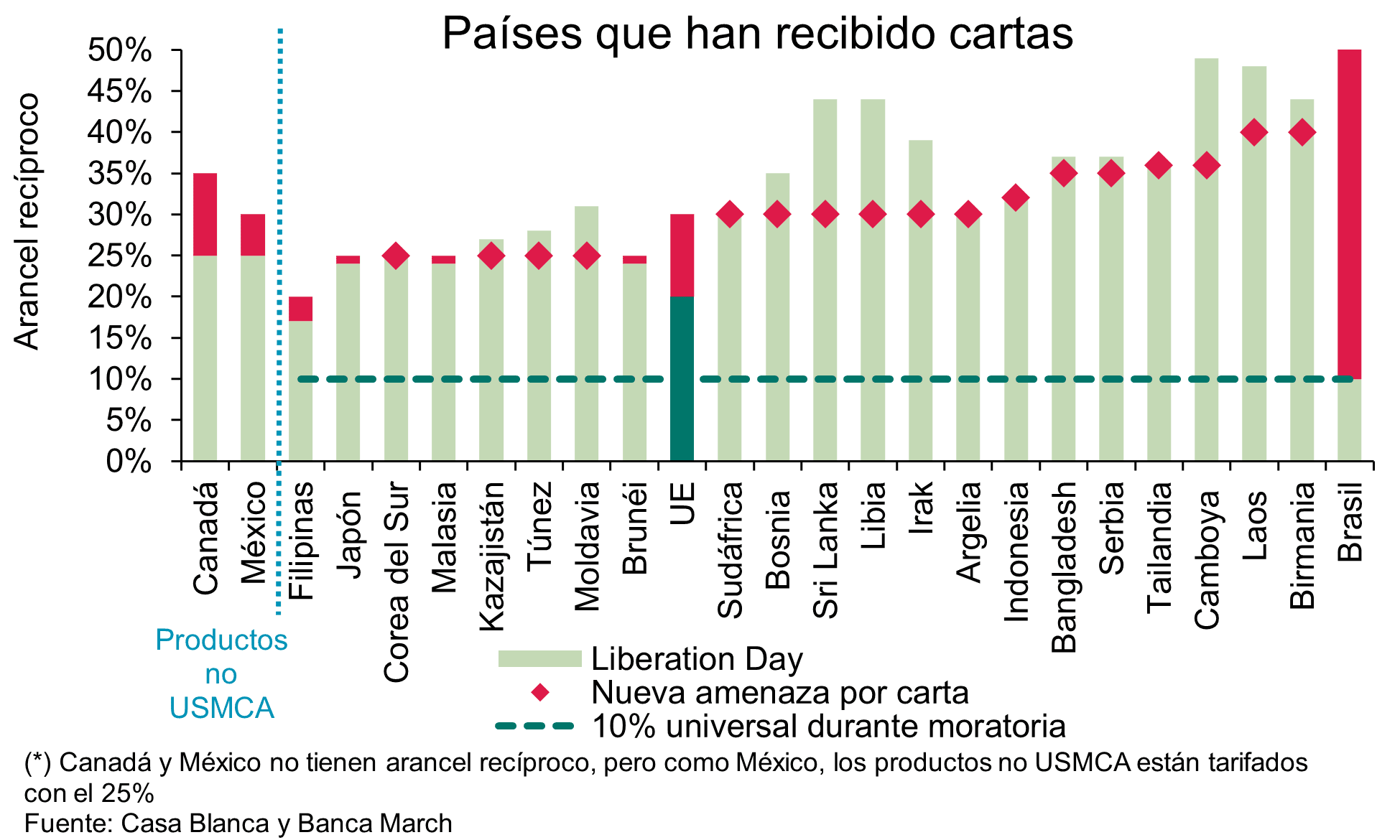

El sábado 12 de julio Trump comunicó la imposición de aranceles del 30% a la Unión Europea y a México a partir del 1 de agosto. Anteriormente, ya había anunciado gravámenes del 35% a Canadá y del 25% a Japón y Corea del Sur, además de haber mandado cartas otros veinte países más. Con esto, quedan anunciados los gravámenes a los diez principales socios comerciales, excepto India: en primer lugar, se encuentra la UE, que representa el 18,5% de las importaciones totales estadounidenses, seguido por México (15,5%), China (13,4%) y Canadá (12,6%).

En la carta dirigida a la Unión Europea, la administración Trump señala que no se aplicarán aranceles si las empresas europeas trasladan su producción a territorio estadounidense. Además, propone un mercado completamente abierto entre ambas regiones, sin ningún tipo de arancel, unas exigencias que resultan poco creíbles.

Tras más de tres meses de intensas negociaciones entre la UE y Estados Unidos –en las que, hasta la semana pasada, se hablaba de un posible acuerdo preliminar para fijar un arancel del 10% más allá del 1 de agosto mientras se negociaba un pacto definitivo–, la entrada en vigor de estos nuevos aranceles supondría una derrota para la estrategia negociadora de Trump. Además, Estados Unidos difícilmente puede permitirse imponer gravámenes tan elevados a su principal socio comercial, la Unión Europea. La fuerte dependencia de ciertos productos europeos, como hormonas y vacunas, hace inviable encontrar proveedores alternativos en el corto plazo, lo que añade presión a la administración estadounidense.

En lo que respecta a Canadá y México, las importaciones estadounidenses excluidas de gravamen son aquellas que se encuentran bajo el tratado comercial USMCA (además de aquellos bienes ya sujetos a aranceles específicos). El 46,6% de las importaciones desde México se realizan bajo el marco del USMCA, mientras que, en el caso de Canadá, esta proporción ha aumentado del 38% en 2024 al 56,2% en mayo, y el efecto seguramente sea menor si tenemos en cuenta que las empresas ahora tienen mayores alicientes para cumplir con los requisitos y quedar exentos de aranceles.

En definitiva, los nuevos aranceles representan una “moratoria de la moratoria” y, con los socios más importantes, se abre un nuevo período de diálogo que incrementa la presión para llegar a un acuerdo.

Al margen de las tasas “recíprocas”, Trump también anunció una tarifa del 50% al cobre. Una medida de impacto limitado, si consideramos que supone solo el 0,5% total de importaciones para EE.UU., pero sería más gravosa para países como Chile, cuyo metal supone el 45% del total de sus exportaciones de bienes.

Los mercados ignoraron el fin de la moratoria, interpretando la prolongación del intercambio epistolar como una muestra más del estilo negociador de Trump, caracterizado por la amenaza inicial seguida de un eventual acuerdo. A pesar de cerrar la semana con ligeras caídas, las bolsas lograron alcanzar nuevos máximos históricos durante la semana.

La 'última' de Trump es amenazar a Rusia con aranceles "secundarios" de hasta el 100% si en 50 días no hay acuerdo sobre Ucrania.

Metavalor: más liquidez

En este escenario, Metavalor FI, el fondo “flagship” (bandera) de la gestora independiente española Metagestión SGIIC, con casi 40 años de historia -se fundó en 1986-, ha cerrado el primer semestre de 2025 con una rentabilidad del +23,9%, superando al índice ibérico de referencia, el que se compone de un 80% renta variable española / 20% renta variable portuguesa. Este índice marca una revalorización de +23,1% en el mismo período.

Los activos bajo gestión de Metavalor FI aumentaron un 16,6% en los seis primeros meses de 2025, alcanzando los 19,9 millones de euros, frente a los 17,1 millones del inicio. Este crecimiento se justifica en su totalidad por la revalorización de la cartera, sin que se hayan producido flujos de entrada relevantes durante el primer semestre. Un hecho que “refuerza la calidad de la gestión y el acierto en la elección de los activos de la cartera”, según la gestora.

De hecho, si bien el fondo no cuenta con un benchmark formal, “haber superado a su referencia (80% renta variable española/ 20% portuguesa) acredita la generación de rentabilidad para los partícipes, derivada de una gestión activa consistente, basada en una asignación sectorial y de valores dinámica y adaptada a las circunstancias del mercado en todo momento”, resalta Santiago Moro, director general de Metagestión SGIIC.

A lo largo del primer semestre, el equipo gestor ha realizado ajustes tácticos relevantes en la distribución estratégica de activos en la cartera, mediante una postura más prudente, con vistas a navegar en un entorno de mercado en el que ya comienzan a detectarse valoraciones exigentes. Ello se refleja en el incremento de la liquidez en la cartera, desde el 3% a cierre de 2024 hasta niveles del 20% en junio. Una decisión estratégica que ha tenido como objeto preservar capital ante una potencial corrección del mercado, y disponer de flexibilidad para aprovechar oportunidades de inversión en el futuro.

Los gestores de Metavalor FI han llevado a cabo a lo largo del primer semestre del año, una activa rotación por sectores, a través de una serie de movimientos en la cartera:

- Reducción de la exposición en Consumo Discrecional y Tecnología (desde el 17,3% y 6,9% al 4,4% y 2,2%, respectivamente), tras materializar plusvalías en compañías cíclicas que ya habían recorrido todo su potencial.

- Aumento de peso en sectores defensivos (Consumo Básico y Utilities), dada su mayor visibilidad de resultados, y su menor Beta (movimiento de sus precios) frente al ciclo.

- Incremento sostenido en Materiales y Real Estate, por su potencial para beneficiarse de una reactivación económica en el segundo semestre.

Según los gestores de Metavalor FI, “este posicionamiento refleja un enfoque disciplinado de preservación de capital, combinado con una visión constructiva a medio plazo, orientada a capturar valor cuando el binomio rentabilidad/riesgo sea más favorable”.

El desempeño del fondo se ha apoyado en una selección de valores acertada. Compañías como Mota-Engil, Indra, IAG y Faes Farma, caracterizadas por sus sólidos fundamentales, visibilidad de resultados, y buen posicionamiento competitivo en sus respectivos sectores.

Con vistas al segundo semestre, Santiago Moro señala que “continuaremos aplicando una política de inversión prudente y al mismo tiempo oportunista. Para lo cual, llevaremos a cabo un seguimiento exhaustivo de la evolución de los beneficios empresariales, las tensiones geopolíticas y el impacto de la guerra comercial en los mercados financieros. Porque son los pilares de nuestra estrategia de inversión”.

Fortuna SFP: Mercados tranquilos… ¿o anestesiados?

Para José Manuel Marín Cebrián, fundador de Fortuna SFP, "los mercados bursátiles parecen estar en una extraña calma, como si todo estuviera en orden. Pero no es tanto que la economía esté bien, sino que está dopada por una década de liquidez extrema". Durante más de 10 años, los bancos centrales —como la Fed o el BCE— inyectaron dinero a gran escala, bajaron tipos y compraron deuda soberana. Esa liquidez sigue circulando y es lo que mantiene en pie a los mercados. Pero eso no significa que la economía esté sana.

Este experto menciona los "principales riesgos e incógnitas que rondan este aparente oasis bursátil":

- Conflictos en Israel y Ucrania: Siguen activos y pueden escalar en cualquier momento, afectando a los mercados energéticos, la confianza global y los flujos comerciales.

- Un dólar débil: Puede beneficiar a exportadores estadounidenses, pero también refleja una pérdida de impulso económico en EEUU y debilita a países con deuda nominada en dólares.

- La economía real está perdiendo fuelle: No solo los PMI (indicadores adelantados de actividad empresarial) están por debajo de 50 en varias regiones —especialmente en Europa—, lo que sugiere contracción, sino que además los organismos internacionales han recortado las previsiones de crecimiento del PIB mundial. Por ejemplo, el FMI ha revisado a la baja su previsión de crecimiento global para 2025, situándola en torno al 2,9%, frente al 3,1% anterior. En economías avanzadas como Alemania, Japón y Reino Unido, se esperan crecimientos cercanos al estancamiento. Incluso China está perdiendo fuerza. En resumen: la economía real no acompaña al optimismo de los mercados.

- Valoraciones exigentes en bolsa: El S&P 500 está en niveles elevados, impulsado sobre todo por las "7 Magníficas" (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet y Tesla). Estas grandes tecnológicas han tirado del índice, pero cotizan a múltiplos muy altos. Si alguna falla en resultados, el impacto puede ser duro. Hay muy poco margen para decepciones.

- Tensiones comerciales no resueltas: EEUU y China siguen en una especie de “tregua tensa”. Y con elecciones en EEUU a la vista, pueden resurgir medidas proteccionistas o nuevas subidas de aranceles.

- Una Reserva Federal que no baja los tipos aún: Aunque la inflación ha bajado, la Fed sigue firme. ¿Por qué? Porque teme que una combinación de gasto público fuerte y política comercial agresiva (si vuelve Trump) reavive la inflación. No quieren precipitarse.

- Deuda global en niveles históricos: Según el Instituto de Finanzas Internacionales, la deuda mundial superó los 315 billones$ en 2024, lo que equivale a más del 330% del PIB global. Aunque por ahora es “sostenible”, un repunte de tipos o una desaceleración fuerte pueden hacer que algunas economías entren en terreno peligroso.

- Divisas, las protagonistas silenciosas del verano: Ya vimos cómo el yen japonés fue protagonista en 2024. Este verano, otras monedas —como el euro, el yuan o el real brasileño— podrían dar sorpresas. Las divisas están muy sensibles a los diferenciales de tipos y a los cambios en política monetaria.

"La aparente calma de los mercados no refleja la realidad de fondo. La economía real se enfría, las previsiones de crecimiento global se recortan, y los riesgos geopolíticos, financieros y comerciales están más vivos que nunca. Los mercados siguen subiendo, pero lo hacen con muletas: la liquidez de los bancos centrales y unas valoraciones basadas más en expectativas que en fundamentos. En este entorno, más que euforia, se necesita prudencia, vigilancia y mucha diversificación. Porque cuando todo parece demasiado tranquilo… es cuando hay que estar más atentos", advierte el fundador de Fortuna SFP.

Ebury: el dólar se aprecia pese a las amenazas arancelarias de Trump

"El dólar se aprecia a pesar de la nueva batería de amenazas arancelarias lanzadas por Trump. Los mercados parecen estar sobreponiéndose al episodio más reciente del caos trumpiano", señala el Análisis Semanal del Mercado de Divisas de Ebury.

Los mercados han interpretado el envío de cartas por la administración de Trump a sus socios comerciales como un nuevo aplazamiento de los aranceles y una estrategia para ejercer presión en las negociaciones. Las divisas del G10 no han experimentado grandes fluctuaciones entre sí. Cabe destacar que la reacción del mercado ha sido ignorar las noticias delos aranceles e incluso impulsar el dólar, lo que supone un cambio con respecto a la reacción que tuvo en el 'Día de la Liberación' (4 de abril). Sin embargo, el mercado de los bonos del Tesoro estadounidense sigue preocupando, después de la subida delos rendimientos de los bonos a largo plazo tras la aprobación de la "gran y hermosa" reforma fiscal. A pesar de las perspectivas de que continúe creciendo el déficit fiscal estadounidense, el movimiento de los bonos ha sido bastante moderado, por ahora.

Esta resiliencia se pondrá a prueba esta semana. Los mercados seguirán de cerca las negociaciones comerciales en busca de cualquier indicio de progreso. Una fuente adicional de preocupación para el dólar será el ataque de Trump a la independencia de la Reserva Federal, al presionar al banco central para que baje los tipos más rápido de lo que considera oportuno. Una cifra sólida de la inflación estadounidense en junio, que se publicará el martes, podría reforzar la posición de la Fed. La agenda macroeconómica del Reino Unido también está inusualmente cargada. A los datos de inflación dej unio, que se publicarán el miércoles, se sumarán los del mercado laboral de mayo y junio al día siguiente.

- EUR: La amenaza del presidente Trump de imponer un arancel del 30% a la Unión Europea a partir del 1 de agosto no ha alterado demasiado a los mercados. Consideramos que forma parte de la estrategia negociadora de Trump, y que no es una amenaza real. De hecho, las últimas comunicaciones emitidas por ambas partes parecen apuntar a la consecución de un acuerdo marco en un futuro no muy lejano. Al igual que la semana pasada, esta semana no se publicarán datos económicos que puedan influir en los mercados de la zona euro, aunque se producirán discursos de miembros del Banco Central Europeo. Ahora que los tipos del BCE se sitúan en el 2%, los mercados ven margen para, como mucho, un recorte adicional, y no se espera que se produzca en el corto plazo. La política monetaria europea se ha estabilizado y, por lo tanto, el principal motor del euro por ahora debería ser lo que ocurra en el exterior, del rendimiento de la economía estadounidense y las noticias sobre el conflicto de Trump con el presidente de la Fed, Powel.

- USD: El dólar se recuperó la semana pasada ante la perspectiva de un aumento de los aranceles. Esto supone una ruptura con el patrón que venimos observando desde el Día de la liberación pero, a su vez, un retorno al pensamiento convencional que dicta que el mayor proteccionismo comercial y la incertidumbre global deberían ser alcistas para el dólar. Mientras tanto, los mercados parecen estar del lado del presidente de la Fed, Jerome Powell, en su conflicto con la Casa Blanca, y han descartado casi por completo cualquier posibilidad de un recorte de tipos en la reunión de julio, especialmente tras el informe del empleo no agrícola de junio. Esta semana esperamos el informe de inflación de junio, que se publicará el martes, y que podría permitir que la Fed se reafirme en su postura. Hasta ahora, el impacto de los aranceles en la inflación ha sido muy reducido, pero dudamos que esta tendencia pueda continuar indefinidamente. Los importadores acabarán agotando las existencias que acumularon a principios de año antes de la entrada en vigor de los aranceles, y los precios deberían ajustarse al alza, especialmente teniendo en cuenta el contexto de un crecimiento saludable del consumo estadounidense. Mientras tanto, el dólar parece que necesitará algún catalizador para poder caer a nuevos mínimos, y es poco probable que una cifra de inflación sólida lo proporcione.

- GBP: La fuerte caída del número de empleados en nómina en Gran Bretaña en mayo ha ensombrecido las perspectivas para la libra esterlina y los activos británicos en general, ya que sugiere que los empleadores están siendo impactados significativamente por la subida de impuestos. Esto implica que la publicación, el jueves, de los datos de empleo de mayo y junio va ser de especial importancia , quizás incluso más que el informe de inflación del miércoles, para los que se esperan pocos cambios con respecto al mes anterior. Llegado el jueves por la tarde, tanto nosotros como el Banco de Inglaterra deberíamos tener más claro el alcance de la debilidad de los datos económicos del Reino Unido. Los pésimos datos del PIB mensual de mayo publicados la semana pasada no fueron en absoluto una señal alentadora, ya que garantizan, casi con total seguridad, que la economía británica se contrajo en el segundo trimestre. Esto no solo hace cada vez más probable una bajada de tipos por parte del Banco de Inglaterra en agosto (descontado a un 90% por los mercados de swaps), sino que también aumenta el riesgo de nuevas subidas de impuestos en otoño, que ahora parecen prácticamente inevitables. No es una perspectiva especialmente alentadora para la libra, que ha seguido registrando un rendimiento inferior al de la mayoría de sus homólogas del G10 durante la semana anterior.

DWS: una corrección de mercado puede producirse en cualquier momento

"Diversificar, diversificar, diversificar, una corrección de mercado puede producirse en cualquier momento", avisa Vicenzo Vedda, de DWS. Haciendo como si nada hubiera ocurrido. la renta variable estadounidense ha protagonizado un repunte notable en las últimas semanas, acumulando rentabilidades destacadas desde principios de año. Incluso ha igualado por completo el comportamiento de la renta variable europea. “Este impulso positivo de los mercados podría prolongarse durante un tiempo, mientras no aparezcan nuevas sorpresas negativas”, afirma el director de Inversiones de DWS.

Sin embargo, el horizonte a corto plazo también podría implicar una corrección significativa del mercado, ya que los factores de riesgo vigentes no han desaparecido de forma súbita. Más bien al contrario: el macroproyecto fiscal de Trump (“Beautiful Big Bill”) incrementará el déficit presupuestario de EEUU, y se espera un repunte de los tipos de interés en el largo plazo. Los aranceles no están del todo descartados, pudiendo alimentar la inflación o, en su defecto, contenerla si se desacelera el crecimiento económico.

A estos factores se suman riesgos geopolíticos relevantes. En este contexto inestable y confuso, las primas de riesgo no solo en renta variable, sino también en crédito corporativo, se sitúan ya en niveles sorprendentemente reducidos.

“Incluso decepciones de menor magnitud podrían desencadenar una nueva corrección del mercado”, advierte Vedda. No obstante, si la temporada de resultados superase las expectativas o el mercado descontara recortes de tipos por parte de la Reserva Federal con mayor rapidez o intensidad, esa corrección podría no materializarse. Vedda prevé que los beneficios empresariales del segundo trimestre sean objeto de revisiones a la baja, salvo en el caso de entidades financieras y compañías del sector tecnológico.

“En este entorno, seguimos recomendando una cartera con una diversificación amplia y robusta”, afirma Vedda. Los inversores en euros deberían monitorizar atentamente la evolución del dólar. Debido a su depreciación, las rentabilidades positivas de la renta variable estadounidense prácticamente se han diluido, situándose próximas a cero en términos de euro.

Este experto menciona los factores que impulsan los mercados de capitales:

- Economía: incremento del escepticismo entre los consumidores estadounidenses

- Señales de advertencia procedentes de EE. UU.: el Índice de Confianza del Consumidor elaborado por el Conference Board ha experimentado un deterioro considerable. Asimismo, el escepticismo entre los hogares estadounidenses se intensifica ante la evolución del mercado laboral.

- En la Eurozona, los indicadores apuntan a un crecimiento moderado. El PMI el principal indicador adelantado de la confianza empresarial, permanece en terreno ligeramente positivo.Inflación: tensiones persistentes en EE. UU., presión más contenida en la Eurozona

- Inflación: tensiones persistentes en EE. UU., presión más contenida en la Eurozona

- Aranceles, restricciones migratorias más estrictas —que previsiblemente ejercerán presión al alza sobre los costes laborales— y recortes fiscales podrían incentivar la inflación en EEUU. La Reserva Federal, por este motivo, mantiene una postura prudente a la hora de contemplar recortes de tipos.

- En la Eurozona, en cambio, se prolonga la senda de moderación inflacionaria. El encarecimiento de los servicios, que hasta ahora se mostraba persistente, podría empezar a atenuarse. El abaratamiento de la energía y la apreciación del euro contribuyen también a contener las presiones sobre los precios.

- Bancos centrales: la Reserva Federal sigue resistiendo la presión política

Se espera que la Reserva Federal mantenga una actitud cautelosa ante los riesgos inflacionarios y no materialice bajadas de tipos antes de otoño. El escenario base contempla cuatro recortes adicionales hasta mediados de 2026.

A comienzos de junio, el BCE rebajó sus tipos de referencia por octava vez consecutiva hasta el 2%. Dado que la inflación se ha contenido en la Eurozona, el margen para nuevos recortes de tipos debería disminuir.

- Riesgos: escaladas políticas, presiones inflacionarias, subidas de tipos

La elevada incertidumbre política en EEUU y las tensiones geopolíticas en curso dificultan enormemente la fiabilidad de las previsiones, reduciendo su vigencia aún más de lo habitual. Los mercados de renta fija podrían verse sometidos a tensiones adicionales si nuevos episodios de escalada geopolítica y un repunte de la inflación en EE. UU. derivaran en un ensanchamiento considerable de los diferenciales de crédito corporativo.

En Renta Variable, Sebastian Kahlfeld ve oportunidades atractivas en:

- Asia, gracias a la recuperación de China: "La diversificación sigue siendo imperativa y constituye nuestro credo para las inversiones en renta variable. Europa es sin duda una de las regiones a tener en cuenta". Pero ¿qué sucede con los mercados emergentes asiáticos? A primera vista, podría predominar el escepticismo. Es cierto que las tasas de crecimiento económico en Asia se mantienen sensiblemente superiores a las de las economías avanzadas. Sin embargo, las cotizaciones bursátiles —al menos a nivel de índice— no han logrado replicar la evolución de los mercados desarrollados, especialmente EEUU. El resultado: durante la última década, se ha producido un repliegue de capital en la región. “No obstante, merece la pena mirar un poco más de cerca. Desde 2021, el rendimiento del MSCI Asia ex Japón se ha visto fuertemente deprimido por el débil comportamiento de la Bolsa china”, explica el gestor de carteras de DWS. Sin embargo, mercados como India o el tecnológico Taiwán han conseguido mantener un desempeño competitivo global. Un factor determinante para el conjunto de la región es la recuperación reciente de la renta variable china. Kahlfeld aprecia buenas oportunidades: “Consideramos que el mercado chino tiene potencial para batir a los índices globales en un futuro próximo”. La principal razón de su optimismo radica en la mejora del entorno regulatorio en el sector privado. Tras la escasa efectividad de las medidas de estímulo promovidas por el Gobierno, las autoridades han decidido volver a focalizarse en las fuerzas innovadoras y la capacidad de creación de valor del sector privado. Esta dinámica siempre ha constituido un delicado ejercicio de equilibrio en China. Los éxitos de las empresas chinas son visibles internacionalmente, ya sea en automoción, fabricación de baterías o inteligencia artificial, ámbito en el que se prevé un crecimiento adicional acelerado. Este sólido trasfondo macroeconómico se ve acompañado de valoraciones atractivas: la prima de descuento del MSCI Asia ex Japón respecto al MSCI World se sitúa en el 30%, sensiblemente superior a la media de la última década (23%). Según Kahlfeld, destacan especialmente las oportunidades en renta variable china y coreana, mientras que el potencial en mientras que el potencial en India parece más limitado tras las subidas recientes.

- Renta Variable EEUU: no se descartan retrocesos tras un breve rally Desde principios de 2025, el S&P 500 vuelve a situarse claramente en territorio positivo. El nivel actual ya se encuentra bastante cerca de nuestro objetivo de índice para junio de 2026.Tras un breve rally, actualmente vemos mayores riesgos de una corrección de precios. Una de las razones es la regla general de que los meses de verano suelen caracterizarse por mercados planos o bajistas.

- Renta Variable Alemania: el optimismo sustituye al miedo alemán – aún queda potencial de precios. Según el último índice de confianza empresarial del Instituto IFO, la industria alemana mantiene su confianza – el índice ha subido seis veces seguidas. "Seguimos viendo recorrido al alza tanto para el DAX alemán como para los valores medianos y pequeños alemanes, que podrían beneficiarse de una mejora de la demanda doméstica".

- Renta Variable Europa: los semáforos en las bolsas siguen siendo en verde

La renta variable europea sigue siendo una de nuestras apuestas preferidas. A largo plazo, vemos más potencial alcista debido a las medidas de apoyo fiscal y al renovado interés de los inversores internacionales. Sin embargo, entre los aspectos negativos se encuentran los cambios políticos, las consecuencias inciertas de los conflictos arancelarios y los riesgos geopolíticos omnipresentes. - Renta Variable Mercados Emergentes: excelente evolución en el primer semestre. China sigue siendo prometedora. La renta variable de los mercados emergentes ha mostrado un excelente comportamiento en lo que va de año. El índice MSCI Emerging Markets ha subido aproximadamente un 15%.China sigue siendo una de nuestras favoritas en Asia, aunque los precios ya han subido sustancialmente desde comienzos de 2025. No obstante, somos menos positivos respecto a las acciones indias – que no son ajenas al éxito en el pasado – ya que sus valoraciones son muy ambiciosas.

En Multiactivos / Renta Fija, Peter Warken considera que "no es el momento de carteras excesivamente concentradas”. “Nos encontramos en un entorno de incertidumbre elevada y, en gran medida, de mercados bursátiles con valoraciones exigentes. Por tanto, los inversores no deberían sorprenderse ante una fuerte volatilidad en los mercados hasta finales de este año”, explica Peter Warken, estratega de multiactivos de DWS. Sin embargo, no hay soluciones sencillas. Después de todo, la segunda gran clase de activo, la renta fija, sigue ofreciendo oportunidades interesantes de rentabilidad. “La rentabilidad total prevista de los bonos sigue siendo evidentemente atractiva”, afirma Warken. Por ejemplo, los bonos europeos de alto rendimiento ofrecen rentabilidades totales del 4,9%. A modo de comparación, DWS espera que las acciones europeas generen rentabilidades a largo plazo del 6,4%. Pero aquí también hay que mirar con detalle: los diferenciales de rentabilidad en los bonos corporativos están en niveles históricamente bajos.

La deuda pública estadounidense afronta el riesgo de subidas de tipos de interés y, por tanto, de pérdidas de precio si aumenta la preocupación sobre la disposición global a financiar los crecientes déficits de EE. UU., en particular teniendo en cuenta la ruptura de la correlación entre el dólar y los bonos estadounidenses desde abril de 2025. El oro sigue siendo atractivo para Warken, ya que siempre ha sido un buen diversificador en épocas de alta incertidumbre geopolítica. Su conclusión: “El mayor error que los inversores podrían cometer actualmente es mantener posiciones excesivamente concentradas en sus carteras”.

En Bonos del Tesoro de EEUU a 10 años, se espera un ligero aumento de las rentabilidades. Los rendimientos de los Treasury a 10 años han subido levemente, pero siguen claramente por debajo del nivel de principios de 2025.Nuestra previsión para junio de 2026 es un aumento moderado hasta el 4,5%.

En bonos soberanos alemanes a 10 años, la elevada demanda contiene los rendimientos. El bund a 10 años ha visto caer sus rentabilidades por el incremento de la demanda y las expectativas de nuevos recortes de tipos por parte del BCE. "El nivel actual está muy cerca de nuestra previsión para finales de junio de 2026: 2,5%", señala el experto de DWS.

En Deuda soberana de mercados emergentes, rentabilidades totales competitivas.

"Esperamos un ligero incremento de las rentabilidades en la deuda soberana de los mercados emergentes. Las mayores rentabilidades esperadas continúan haciendo que esta clase de activo resulte atractiva", añade.

En divisas, todos los indicadores apuntan a un dólar persistente débil. En lo que va de año, el dólar se ha depreciado frente al euro aproximadamente un 13%. Los intentos de consolidación han sido de corta duración. Se espera que la divisa estadounidense permanezca débil. Esta expectativa se sustenta no solo en el elevado déficit gemelo de EE.U., sino también en el hecho de que la administración actual favorece una divisa débil.

El Oro mantiene perspectivas positivas en el largo plazo. "A corto plazo, hemos rebajado nuestra expectativa sobre el oro a 'neutral', dado que la tensión entre Israel e Irán no ha escalado, reduciéndose la prima de riesgo geopolítico.A largo plazo, mantenemos una visión constructiva. El interés inversor sigue elevado y las tenencias en ETF respaldados por oro siguen aumentando. Nuevas bajadas de tipos podrían aportar un soporte adicional", subraya.