Los mercados creen que Irán no se atreverá a bloquear Ormuz

Miguel Ángel Valero

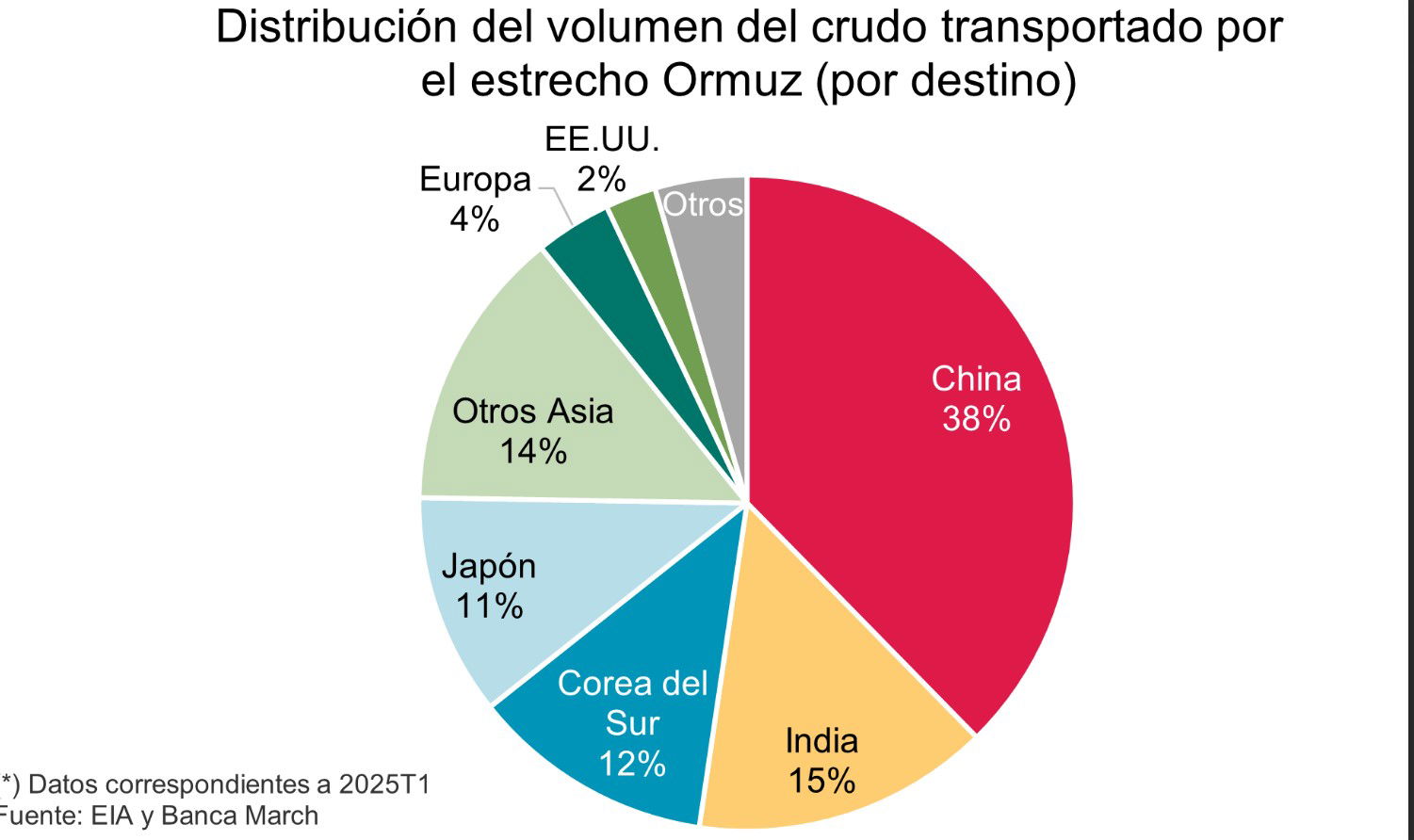

La entrada de EEUU en el conflicto iniciado por los ataques de Israel a Irán representa un punto de inflexión sin precedentes, pero las consecuencias inmediatas han sido limitadas y así lo reflejan los mercados. Según el Organismo Internacional de Energía Atómica (OIEA) no se ha detectado un aumento en los niveles de radiación tras los bombardeos, mientras que Irán asegura haber evacuado sus instalaciones con antelación. La atención se centra ahora en el estrecho de Ormuz, un punto neurálgico para el comercio energético global, por el que transita el 30% del comercio mundial de petróleo y el 20% del gas natural licuado (GNL). Asia es el principal destino del GNL que cruza el estrecho, absorbiendo el 80% del volumen total, mientras que Europa recibe el 20% restante. En cuanto al crudo, en el primer trimestre de 2025 Asia también lidera con un 90% del total, siendo China el mayor receptor, con un 38%.

Aunque el Parlamento iraní ha aprobado el cierre del estrecho, la medida aún requiere del visto bueno del Consejo Nacional de Seguridad, órgano formado por el presidente de Irán, Masud Pezeshkian, varios ministros, tres representantes del líder supremo, Alí Jameini, y figuras de las fuerzas de seguridad del país. Dado que China, aliado estratégico de Irán, sería el país más perjudicado por un eventual cierre, surgen dudas sobre si Teherán se atreverá a dar ese paso.

El mercado de materias primas recobra con fuerza el protagonismo, tras el ataque estadounidense a tres instalaciones nucleares iraníes el sábado 21 de junio. De momento, el crudo encadena su cuarta semana consecutiva de subidas, llegando hasta los 80$/barril. aunque en estos momentos avanza un +1,6%, 78,2$/barril.

Tras el bombardeo norteamericano, Irán podría seguir tres vías:

- La menos probable a corto plazo, pero no imposible: abandonar el programa nuclear y firmar la paz, en un momento en el que sus dos principales aliados –China y Rusia– ofrecen apoyo político, pero ninguna acción explícita.

- Ataques selectivos a posiciones americanas en la región o también intentar ataques/secuestros de personas clave dentro de la cadena de mando militar o empresarial estadounidense de la región. Los ataques se producirían en suelo extranjero de países que están fuera de conflicto, como Irak, Arabia Saudí, Qatar o Kuwait, lo que escalaria el conflicto a nivel regional.

- Bloquear el paso por el estrecho de Ormuz, usando minas marinas y misiles en la costa. El régimen tiene mucho que perder en caso de realizar esta maniobra porque dejaría de mandar petróleo a su principal aliado internacionales como es China, que representan el 38% del crudo que atraviesa el estrecho. Además, sin el dominio aéreo será costoso mantener sostenidamente el bloqueo.

Banca March: los conflictos generan oportunidades de inversión a medio plazo

"La agresiva decisión de EE.UU. y el incremento del riesgo geopolítico no cambia nuestra visión sobre los activos. Nos mantenemos neutrales en renta variable, con vocación de incrementar exposición ante de potenciales incrementos de volatilidad que pudieran llegar a producirse. Este tipo de eventos suelen suponer oportunidades de inversión a medio plazo. Si se analizan los 17 conflictos militares en que se han producido en los últimos 70 años, el S&P 500 ha sumado un 9% en promedio en los 12 meses sucesivos", señalan los analistas de Banca March.

"Desde un punto vista regional, EEUU y su mercado de renta variable se verá favorecido debido a su menor dependencia del exterior y a su autosuficiencia energética (22,7 millones de barriles por día)", apuntan.

"La amenaza sobre el estrecho de Ormuz anula el efecto amortiguador que los bajos precios de la energía han tenido en las recientes cifras de inflación, una situación que en renta fija nos hace seguir prefiriendo los tramos medios y cortos de la curva. A los precios actuales, en línea con lo que venimos anticipando desde abril, descartamos incrementar duración. Sería uno de los segmentos más perjudicados en caso de una represalia contundente por parte de Irán. Los activos refugio como el dólar y el oro están actuando de manera contraintuitiva, aunque el mercado percibe, hasta el momento, poco riesgo tras las acciones del sábado. Consideramos que ambos activos podrían comportarse bien en el caso de que se cumplan las peores perspectivas del conflicto", añaden.

Fortuna SFP alerta de la desconexión entre valoración y macroeconomía real

José Manuel Marín, fundador de Fortuna SFP, avisa que la presión del Gobierno estadounidense sobre la Reserva Federal para bajar tipos de interés, a pesar de una inflación subyacente aún por encima del 2%, supone una amenaza directa a la independencia de la Fed. Trump ha declarado que “el dólar fuerte mata la competitividad de EEUU”, lo que eleva el riesgo de intervenciones políticas en política monetaria.

"Con Jerome Powell finalizando su mandato en febrero de 2026, los mercados temen la designación de un sucesor más afín a una política monetaria laxa, incluso en contextos inflacionarios. Este riesgo político ha comenzado a reflejarse en la curva de rendimientos y en la prima de riesgo de los activos denominados en dólares", advierte.

La escalada en Oriente Medio ha alcanzado un nuevo umbral de tensión, que está generando una prima de riesgo geopolítico sobre el barril de Brent, que en junio ha superado los 77 USD, y podrían provocar un repunte inflacionario global si se materializa una interrupción en el suministro energético, especialmente para Europa y Asia.

El índice DXY, que mide el valor del dólar frente a una cesta de divisas, ha caído más de un 6% en lo que va del año, reflejando la pérdida de atractivo relativo del dólar frente a monedas como el euro o el franco suizo. Esta caída está ligada a tres factores:

- Expectativas de relajación monetaria en EE.UU. más rápidas que en Europa,

- Déficit gemelo estructural (fiscal y por cuenta corriente),

- Y creciente desconfianza institucional frente al rumbo de la política económica norteamericana.

El dólar ya no es percibido como refugio universal. En su lugar, los inversores institucionales están aumentando exposición en activos denominados en euros y oro, que en junio ha alcanzado máximos históricos por encima de los 3.400 USD/onza.

La política ultraexpansiva de la última década ha creado una fuerte dependencia del mercado de renta variable respecto a la liquidez central. La Fed, el BCE y el Banco de Japón acumulan en conjunto más de 25 billones$ en activos en balance, lo que ha distorsionado las valoraciones y reducido el margen de maniobra frente a nuevas crisis. Además, "el hecho de que los bancos centrales se hayan convertido en principales tenedores de deuda soberana les convierte en actores no neutrales: mantienen las TIR artificialmente contenidas para evitar el deterioro de la renta variable, pero a costa de crear burbujas difíciles de desinflar sin consecuencias", insiste este experto.

"El S&P 500 y el Nasdaq, a pesar del entorno de riesgos múltiples, cotizan nuevamente cerca de máximos históricos, impulsados más por expectativas de tipos bajos que por crecimiento de beneficios. Esta desconexión entre valoración y macroeconomía real es uno de los principales focos de alerta para el segundo semestre de 2025", alerta el fundador de Fortuna SFP.

Gustavo Martínez: "sería un suicidio económico para Irán"

Gustavo Martínez, profesor de Finanzas de la Universidad Francisco Marroquín y analista de mercados, señala que aunque el bloqueo del estrecho de Ormuz afectaría también a sus propias exportaciones (2 mbpd, principalmente hacia China), el mensaje político y militar es contundente. Si el cierre se materializa, los mercados energéticos reaccionarían con fuerza:

- Subida inicial del crudo entre 3 y 5 dólares por barril, con posibilidad de alcanzar o superar los 100 $/bdp en escenarios extremos.

- Aumento de las primas de riesgo para transporte y seguros marítimos.

- Tensión inflacionaria global, especialmente en países netamente importadores como los europeos y asiáticos.

Irán tiene capacidad para dificultar el tráfico usando minas navales, drones, misiles o patrulleras. Pero un cierre total y prolongado es muy improbable:

- También paralizaría su comercio energético.

- Provocaría casi con certeza una intervención militar de EE.UU. y aliados.

- China, su principal comprador, presionaría para evitarlo.

Consecuencias globales de un cierre

- Asia (China, India, Japón, Corea) sería la región más afectada por escasez y sobrecostes.

- Europa se enfrentaría a un escenario de estanflación: inflación energética combinada con ralentización económica.

- EEUU tendría que frenar cualquier bajada de tipos de interés prevista.

Incluso activando oleoductos alternativos como el de EAU (1,5 mbd) y Arabia Saudí (5 mbd), no se compensa el volumen total en riesgo.

Un bloqueo de más de una semana sería crítico:

- La capacidad logística alternativa no bastaría.

- Petroleros quedarían varados.

- El suministro global de gas natural también se vería comprometido.

Irán ha amenazado en varias ocasiones, pero nunca ha ejecutado un cierre completo. Incluso durante conflictos como la guerra Irán-Irak o la guerra del Golfo, el tránsito nunca se detuvo totalmente. Las reacciones del mercado han sido históricamente intensas, pero breves.

El patrón actual en los contratos de futuros del WTI muestra un “smile curve”:

- Backwardation (precios spot más altos que futuros) en los próximos vencimientos: indica escasez inmediata.

- Contango en vencimientos más lejanos: refleja la expectativa de normalización futura.

Este comportamiento anticipa una crisis temporal de suministro, no estructural. Escenarios posibles:

- Amenaza sin cierre: Irán anuncia el cierre, pero no lo ejecuta. Subida del petróleo ~10 %, alta volatilidad bursátil. Movimiento táctico negociador.

- Bloqueo breve: Cierre parcial o temporal de horas/días. El crudo podría escalar hasta un 100%; intervención militar rápida. Oportunidad táctica en mercados.

- Bloqueo prolongado: Recesión global, inflación masiva, colapso logístico. Muy improbable por ser un “suicidio económico” para Irán.

¿Qué vigilar a corto plazo?:

- Decisión del Consejo Supremo iraní.

- Precio del Brent y volatilidad implícita.

- Alertas navales y primas de seguros.

- Curva de futuros del petróleo y cambio hacia backwardation.

El mercado ya ha digerido en parte la acción militar de EE.UU., pero cotiza ahora la posibilidad de un cierre real del Estrecho de Ormuz. El foco de los mercados estará en cómo afrontar un hipotético e improbable cierre de Ormuz que reflejaría volatilidad en los índices y sobre todo en la cotización del barril.

Lombard Odier: estrategia de inversión sin cambios

Por su parte, Samy Chaar, Chief Economist y CIO Switzerland de Bank Lombard Odier, también cree que los ataques de EEUU "deberían tener un impacto limitado en las perspectivas macroeconómicas globales. Las tensiones geopolíticas son altas, pero el conflicto puede mantenerse contenido. Las repercusiones económicas dependen en gran medida de los suministros y rutas de crudo, pero estos tendrían que verse interrumpidos para tener un efecto duradero".

Cualquier represalia iraní, más allá de lo simbólico, contra activos estadounidenses en la región conlleva el riesgo de una mayor escalada y podría amenazar la supervivencia del régimen. A pesar del voto del parlamento iraní para interrumpir el Estrecho de Ormuz, llevarlo a cabo es complejo y socavaría los ingresos petroleros de Irán, que proceden en su mayoría de China. Irán también parece estar geopolíticamente aislado, ya que ni China ni Rusia han indicado que se haya cruzado una línea diplomática roja, y los aliados regionales de Teherán están todos gravemente debilitados.

Los mercados petroleros son, por supuesto, la variable clave. Sin embargo, los precios, que han subido ligeramente, ya reflejan una prima de riesgo geopolítico, y los riesgos del lado de la oferta parecen relativamente contenidos: la OPEP+ tiene la capacidad de compensar la posible pérdida de producción iraní.

Los mercados de renta variable han reaccionado de manera mesurada, los rendimientos de los bonos del gobierno se mantienen estables, mientras que el oro, considerado un refugio seguro, ha bajado ligeramente. Los futuros del VIX, una medida de la volatilidad del mercado de valores de EE. UU., han disminuido levemente. Los conflictos históricos que involucran a EEUU en la región solo ofrecen indicios limitados sobre la evolución del mercado y los riesgos de los precios del petróleo. Durante la Guerra del Golfo, tras la invasión de Kuwait por parte de Irak en 1990, la producción de petróleo se vio gravemente afectada, lo que provocó un shock duradero en los precios. Sin embargo, las reacciones del mercado en aquel entonces fueron prolongadas, ya que EE. UU. y sus aliados tardaron muchos meses en responder, en lugar de días.

"En general, vemos un impacto limitado en los mercados de renta variable, a menos que surja un riesgo sustancialmente mayor para la producción de petróleo que cree un impacto a largo plazo en los tipos de interés, lo cual no es nuestro escenario base en este momento. Mantenemos nuestra estrategia de inversión sin cambios por ahora", concluye el experto de Lombard Odier.

Ebury: los futuros del petróleo no se han disparado

Para los expertos de Ebury, la reacción de los precios del petróleo será clave. Hasta ahora, los futuros del petróleo han subido significativamente, pero no se han disparado y se encuentran en niveles asumibles para las economías del mundo.

- EUR: La semana pasada no hubo muchas noticias económicas o políticas que influyeran en los mercados de la zona euro. Los resultados de la economía de la eurozona siguen viéndose empañados por el aumento de las exportaciones durante el primer trimestre a Estados Unidos, antes de la imposición de los aranceles de Trump. En consecuencia, el euro cotizó casi exclusivamente en respuesta a acontecimientos externos, en particular la guerra entre Israel e Irán, y se vio afectado en general por la subida de los precios del petróleo y el hecho de que Europa es un gran importador neto de energía. Estados Unidos, sin embargo, es un exportador neto de petróleo. Esta semana parece que seguirá la misma tónica, con la moneda única abriendo la semana a la baja mientras los precios del petróleo siguen subiendo. La publicación de los PMI de junio el lunes es el evento más importante de la semana en la zona euro y estos han sorprendido a la baja manteniéndose, en gran medida, en los niveles del mes previo. Vemos, por tanto, que el estancamiento en la actividad económica de este segundo trimestre persiste.

- USD: Aunque la atención del mercado se ha desviado de los datos macroeconómicos y la política monetaria, la semana pasada estuvo repleta de novedades en ambos frentes. Los datos siguen mostrando un panorama incierto. El mercado inmobiliario está registrando un rendimiento especialmente malo, mientras que el mercado laboral ha seguido mostrando indicios de un enfriamiento moderado, sobre todo en las cifras semanales de solicitudes de subsidio por desempleo. Otros indicadores son algo más alentadores, como la estimación del PIB de la Fed de Atlanta, que apunta actualmente a un fuerte repunte del 3,5% anualizado en el crecimiento estadounidense del segundo trimestre. La Reserva Federal reconoció esta incertidumbre durante su última reunión de política monetaria celebrada la semana pasada. El tipo de interés se mantuvo sin cambios, tal y como se esperaba, aunque el FOMC se mostró ligeramente más hawkish de lo que se había descontado, y el presidente Powell volvió a calificar la economía y el mercado laboral estadounidenses de «sólidos», al tiempo que restó importancia al débil informe del IPC de mayo. Sin embargo, la reciente debilidad de los datos del mercado laboral está llevando a algunos políticos monetarios estadounidenses a inclinarse por un recorte antes de lo previsto. No creemos que ninguna de estas dicotomías se resuelva hasta que dispongamos de al menos un dato más de empleo e inflación.

- GBP: La mala racha de datos económicos en el Reino Unido que comenzó hace dos semanas continuó la semana pasada. La inflación se situó por encima de lo esperado, mientras que las ventas minoristas se desplomaron un 2,7% intermensualmente en mayo, mucho peor de lo previsto. Esta serie de datos negativos se suma al pesimismo estanflacionista y llega justo después del peor mes en términos de pérdida de empleo desde el inicio de la pandemia. El Banco de Inglaterra mantuvo los tipos sin cambios, como se esperaba, pero algunos votos dovish (tres miembros se mostraron a favor de recortar los tipos de inmediato) sugieren que el Comité de Política Monetaria (MPC) está cada vez más preocupado por las perspectivas de crecimiento y el mercado laboral británico. Sin embargo, los responsables volvieron a afirmar que las futuras bajadas serían «graduales y cautelosas». Aunque esto implica que el recorte de agosto no es del todo seguro, los mercados de swaps siguen descontando en gran medida otra bajada de tipos en la próxima reunión y un total de dos recortes más antes de finales de año.

- Yuan: Aunque se apreció ligeramente frente al dólar estadounidense, el yuan cayó frente a la mayoría de las divisas la semana pasada. Los últimos datos económicos de China han sido bastante dispares y, en general, no demasiado alentadores. La semana pasada, la atención se centró en el PMI de Caixin. Mientras que el subíndice de servicios se mantuvo estable, el PMI manufacturero registró una inesperada y pronunciada caída en mayo, de 50,4 a 48,3, provocada por una menor cantidad de pedidos nuevos. Este descenso en la actividad económica manufacturera ha sido el más pronunciado desde septiembre de 2022 y el primero en ocho meses. Si bien se trata de uno de los primeros datos que confirman que los aranceles están lastrando la economía china, es posible que no reflejen el impacto de la reciente distensión comercial con EE.UU. La semana pasada también se supo de la conversación telefónica entre Trump y Xi. Aunque el presidente estadounidense calificó la conversación de «muy buena» y anunció que había accedido a realizar un viaje oficial a China, la llamada no se consideró demasiado trascendental y solo ha mejorado momentáneamente el sentimiento del mercado con respecto a las relaciones sinoestadounidenses.