La Fed llevará los tipos hasta el 3% en 2026

Miguel Ángel Valero

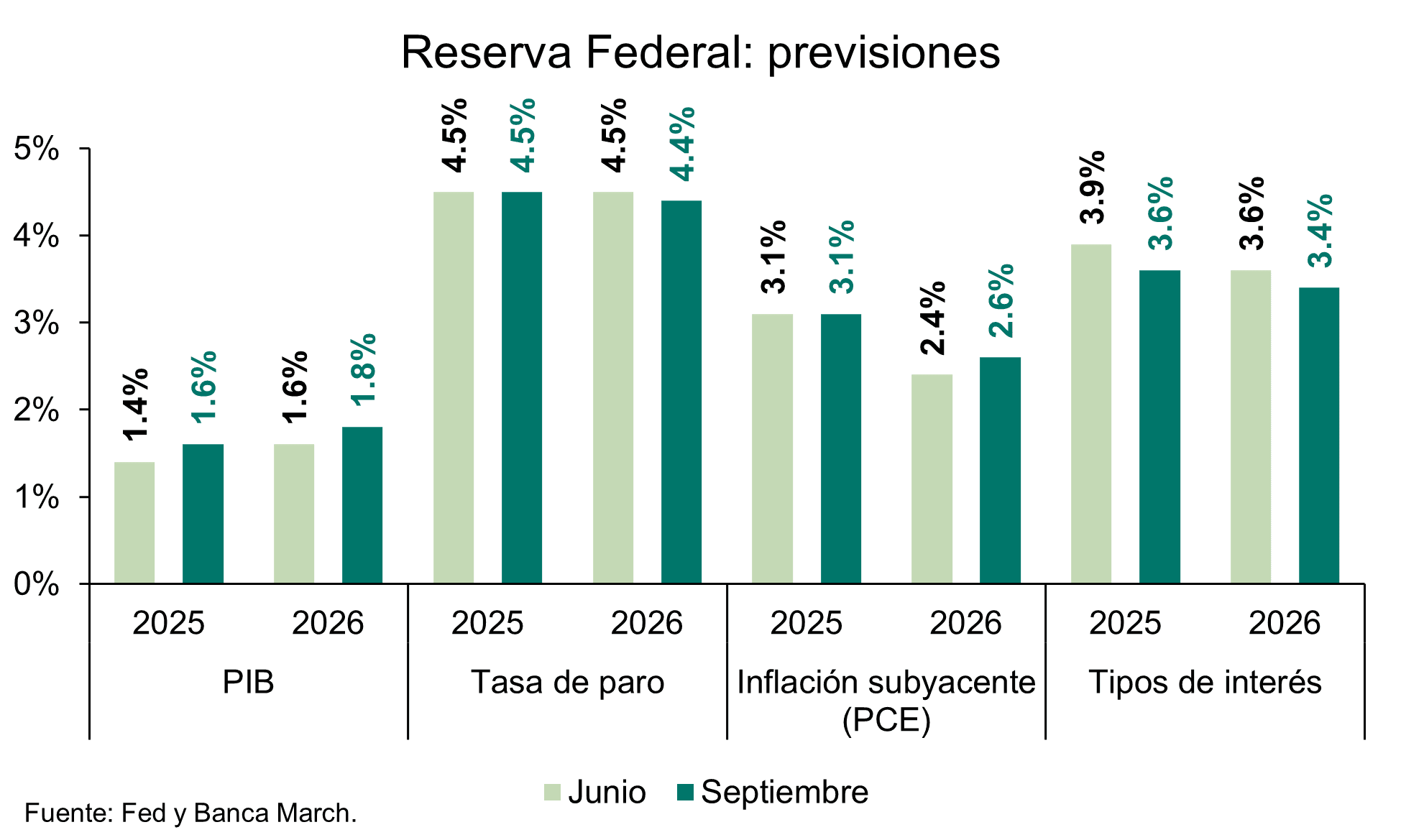

Tras 9 meses de inactividad, la Fed ha cumplido con el guion al recortar el precio del dinero en 25 puntos básicos (pb) situándolos en el rango 4%- 4,25%. Las nuevas proyecciones suponen que la Reserva Federal ajustó al alza en dos décimas las expectativas de crecimiento para este año y el siguiente, a la vez que rebajó ligeramente la tasa de paro prevista para 2026. En materia de tipos, el nuevo dot plot (diagrama de puntos)anticipa dos recortes adicionales para 2025 y uno más en 2026.

Tras la reunión de la Fed, Jerome Powell señaló que la Fed tomará las próximas decisiones en tipos reunión a reunión. El mercado de futuros, no obstante, señala como opción más probable el recorte del precio oficial del dinero dos veces más antes de que acabe el año. Sin embargo, destaca la dispersión de expectativas dentro del comité. Para 2025, un miembro –probablemente el recién incorporado Stephen Miran– prevé una reducción adicional de 125 pb, mientras que otro contempla un incremento.

Lo cierto es que Powell se enfrenta a una situación delicada de cara al final de su mandato como presidente de la Reserva Federal. Por un lado, la inflación se mueve en sentido contrario al objetivo de la entidad en medio de la guerra arancelaria iniciada por Trump mientras que, en paralelo, el mercado laboral comienza a enfriarse. Todo esto en un momento donde la presión política ejercida por el presidente de EEUU alcanza máximos. Ante este entorno, "consideramos que el organismo mantendrá una postura de mayor cautela en los próximos meses, mientras que el ruido político persistirá, especialmente en 2026, año en el que una nueva figura asumirá la presidencia de la Fed y se elegirán los nuevos presidentes de los bancos centrales regionales –cuentan con 5 de los 12 votos dentro del comité–", señalan en Banca March.

Las ventas minoristas registraron un avance del 0,6% mensual, encadenando tres meses consecutivos de crecimiento y confirmando que, a pesar del deterioro de la confianza y la menor creación de empleo, el consumo se mantiene sólido. La producción industrial subió una décima en agosto, pero se revisaron a la baja las cifras del mes previo hasta el -0,4%, evidenciando la debilidad que atraviesa el sector.

Lazard: perspectivas inciertas

Después del recorte de tipos de interés de la Reserva Federal de EEUU (Fed) de 25 pb el 17 del septiembre, los mercados están descontando cuatro bajadas hasta la reunión del 29 de julio de 2026, lo que situaría el tipo de los fondos federales entre el 3% y el 3,25%. Para Ronald Temple, estratega jefe de mercados de Lazard, estas expectativas podrían resultar acertadas, pero cree que la conclusión clave que se desprende de los datos económicos y de las comunicaciones de la Fed de la semana pasada es que las perspectivas son muy inciertas y que cualquier previsión sobre los tipos a corto plazo “debe ser objeto de un alto grado de escepticismo”.

Analizadas las previsiones sobre la inflación y el mercado laboral en su conjunto, Temple considera que los inversores deberían confiar en que posiblemente se producirán dos recortes más de los tipos de interés a mediados de 2026. “Mi lógica es que la inflación inducida por los aranceles probablemente alcance su punto máximo en los próximos seis meses, lo que sugiere algunas sorpresas desagradables en materia de inflación. Sin embargo, para el segundo trimestre de 2026, la inflación debería empezar a remitir, ya que las cifras interanuales comenzarán a incluir los aranceles tanto del año actual como del anterior. En ese momento, la Fed podrá evaluar si los aranceles han provocado presiones sobre los precios más allá de los bienes. Suponiendo que no sea así, se justificará una flexibilización adicional, lo que abrirá la puerta a alcanzar un tipo neutral para los fondos federales. Entonces, el debate se centrará en el nivel del tipo neutral. Creo que hay argumentos creíbles para afirmar que, a corto plazo, el tipo neutral está por encima del 3%, quizá hasta el 3,5%. Si ese es el caso, las expectativas actuales del mercado de cuatro recortes adicionales hasta el FOMC de julio de 2026 y un recorte adicional hasta el FOMC de enero de 2027 parecen excesivas”, explica.

El estratega de Lazard destaca varios datos obtenidos de la reunión celebrada la semana pasada. En general, los resultados fueron “mejores de lo que temía” en términos de cohesión y de evitar la percepción de politización: el acuerdo en la votación de todos los miembros, excepto Stephen Miran, que abogó por una reducción de 50 pb, “fue alentador, ya que tal vez indique que los votantes reconocen la importancia de evitar cualquier percepción de influencia política en las decisiones sobre los tipos y la necesidad de actuar con cautela, dada la evidencia contradictoria de los datos económicos”; en esta ocasión no hubo declaraciones disidentes por separado de la decisión del Comité; y pareció haber señales de una mayor confianza en que el tipo neutral a largo plazo se sitúa alrededor del 3%.

Temple llama también la atención sobre el lenguaje utilizado por Jerome Powell en la rueda de prensa. En su opinión, la elección de palabras más importante fue su descripción de la decisión de política monetaria adoptada como un “recorte de gestión de riesgos”, destacando que el FOMC estaba contratando una “póliza de seguro” contra los crecientes riesgos a la baja. “Es importante destacar que Powell también moderó algunas expectativas de recortes agresivos de los tipos de interés sin perturbar los mercados”, añade.

En relación a las últimas referencias macroeconómicas de EEUU, Temple apunta a las ventas minoristas, que se han mantenido más resistentes de lo esperado dado el debilitamiento del mercado laboral y la débil confianza de los consumidores. Prevé que su crecimiento afloje a finales de este año, a medida que los aranceles se hagan más evidentes en los precios y que el debilitamiento del mercado laboral comience a reducir los ingresos discrecionales.

Ebury: “El dólar se recupera tras el 'recorte neutral de la Fed "

Ebury, la fintech globa especializada en pagos internacionales e intercambio de divisas, destaca en su Análisis Semanal del Mercado de Divisas que la reducción de tipos de interés de la Reserva Federal, que todos esperábamos, provocó una venta masiva de bonos estadounidenses y la apreciación del dólar. Parece que los mercados esperaban una reunión aún más dovish y el único voto a favor de una reducción de 50 pb no les contentó. Las Bolsas estadounidenses, en cambio, volvieron a repuntar. El dólar se recuperó y se vuelve a asentar en el rango en el que ha estado cotizando desde principios del verano.

"Seguiremos de cerca el mercado de bonos estadounidense, donde los tipos a medio y largo plazo parecen ignorar por ahora los recortes de la Reserva Federal y se mantienen obstinadamente altos, apuntan.

- EUR Después de que el BCE recortara los tipos al 2% —pudiendo ser el nivel más bajo del ciclo—, la zona euro parece haber perdido algo de protagonismo en la actualidad del mercado de divisas. El crecimiento económico está siendo mediocre pero suficiente para evitar una recesión, gracias al buen comportamiento del empleo y el gasto en servicios. Los índices PMI , que se publicarán el martes 23 de septiembre, nos permitirán realizar una nueva lectura sobre el estado de la economía de la zona euro.

- USD Los mercados tuvieron reacciones dispares a la bajada de 25 puntos básicos por parte de la Fed la semana pasada. Las Bolsas optaron por interpretar dicha reducción de forma alcista, como parecen hacer con todas las noticias últimamente, y repuntaron a nuevos máximos históricos. Sin embargo, los bonos tuvieron una reacción menos optimista dado que solo el miembro nombrado recientemente por Trump votó a favor de una bajada de 50 pb. Tampoco respondieron positivamente a la gran dispersión observada en el gráfico de puntos, que reflejó profundas discrepancias dentro de la Fed sobre si se debe priorizar la convergencia de la inflación o el apoyo al mercado laboral. El índice PCE de agosto, que se publicará el jueves, será el principal foco de atención para el dólar estadounidense.

- GBP El Banco de Inglaterra mantuvo una postura de 'esperar y ver' en su reunión de la semana pasada. La inflación, tanto general como subyacente, se situó más cerca del 4% que del 3%. Esto refleja el actual contexto de estanflación que está impidiendo al banco central llevar a cabo nuevos recortes. Además, los datos del mercado laboral británico arrojaron señales contradictorias sobre su estado actual. Si bien las encuestas apuntan a una sólida expansión del empleo, los datos de trabajadores asalariados mostraron otra pequeña contracción mensual. Las cifras del presupuesto del Gobierno correspondientes al mes de agosto fueron más inequívocas, ya que mostraron que el gasto y el déficit fiscal siguen superando todos los pronósticos. En definitiva, creemos que los riesgos a la baja para la libra están compensados por los altos tipos de interés y la valoración barata de la moneda británica..