Europa ofrece oportunidades pese a Francia, Países Bajos y Alemania

Miguel Ángel Valero

Francia y Países Bajos con mociones de confianza ponen de nuevo en un aprieto la situación de la Eurozona, especialmente la sostenibilidad de su deuda. En Francia, el primer ministro François Bayrou ha convocado un voto de confianza para el 8 de septiembre sobre su plan presupuestario. Los mercados reaccionaron con caídas en el CAC 40 (golpe especialmente duro a bancos) y repunte de la prima de riesgo francesa hasta cerca de 75 puntos básicos (pb).

No es una situación ni mucho menos nueva para el país, y "por ello pensamos puede ser una buena oportunidad aprovechando ese 'ruido' político en el corto plazo", señalan los analistas de Activotrade SV. Francia ha llegado a cambiar hasta 4 veces de primer ministro durante los últimos tres años desde 2022 bajo el mandato de Macron como presidente de la República, con una aprobación de la ciudadanía cada vez más baja.

En Países Bajos, el gobierno de Dick Schoof sufre inestabilidad tras la ruptura de la coalición y las dimisiones de ministros; la oposición impulsa una moción de censura y el país se encamina a elecciones en otoño, con el gabinete en funciones buscando apoyos puntuales en el Parlamento. Por el momento, el actual primer ministro ha superado la situación.

¿Cómo pueden situarse los inversores para aprovechar estas oportunidades? Los analistas de Activotrade contestan:

- 1) Bonos del “núcleo duro” como refugio táctico: Bunds (Alemania) y US Treasuries (EEUU) suelen beneficiarse en fases de este tipo o flight-to-quality. La caída de TIR en EEUU al calor de la incertidumbre política también ha ofrecido cobertura cruzada en EUR.

- 2) Bonos de Francia: Un ejemplo puede ser el FR001400X8V5, que es un bono a 10 años emitido a principios de año por el país con un cupón fijo anual del 3,2%, y cuya rentabilidad en la actualidad es más alta. Otro ejemplo puede ser el ETF iShares France Govt Bond UCITS, que invierte exclusivamente en bonos franceses.

3) ETFs o Fondos de Inversión de Renta Fija europea: Vehículos amplios y gestionados para invertir diversificadamente en distintos países de la Zona Euro. Algunos ejemplos:- iShares Core € Government Bond UCITS ETF

- Vanguard Eurozone Government Bond UCITS ETF

- SCHRODER ISF EURO GOVERNMENT BOND B EUR INC AV

- 4) ETFs o Fondos de Inversión de Renta Variable o Acciones:

- Xtrackers CAC 40 UCITS ETF (DX2G) o Amundi CAC 40 UCITS (C40): ETFs indexados al índice CAC 40 francés.

- AXA WF ACT EUROZONE EQUITY "A" ACC: Fondo de Inversión con exposición a compañías de la Zona Euro, diversificado por sectores y con mayor exposición a Francia.

- 5) Renta variable o Acciones:

- Compañías sensibles a crecimiento doméstico: sector financiero (BNP, ING, ABN, Societe Generale o AXA) construcción/concesiones (por riesgo de menor inversión pública como Vinci o Saint Gobain) o distribución o consumo minorista como Casino Guichard o Carrefour.

- Más defensivos/globales: lujo o grandes compañías con ventas fuera del país amortiguan el impacto nacional como LVMH, Hermes o ASML.

The Trader: Europa se mueve en terreno inestable

Por su parte, el analista Pablo Gil, en The Trader, avisa que "Europa se mueve en terreno inestable". En Reino Unido, la inflación volvió a dar un disgusto en julio: subió al 3,8% interanual, la cuarta sorpresa al alza consecutiva. El repunte se concentró en alimentos (4,9%) y servicios (5%), reflejo de salarios tensos y nuevos impuestos a empleadores. Para el Banco de Inglaterra es un dilema: quiere relajar las condiciones para sostener la actividad económica, pero cada repunte en precios le ata de manos. Tras llevar los tipos hasta el 5% en 2023, los ha recortado hasta el 4%. Sin embargo, con la inflación subyacente atascada en torno al 4%, los tipos reales ya están en cero, lo que implica una política monetaria más expansiva de lo que parece. Salvo desplome del crecimiento, cuesta imaginar más recortes en el corto plazo.

En Francia, la incertidumbre llega desde la política. El primer ministro François Bayrou ha convocado una moción de confianza para intentar salvar sus medidas de ajuste: 44.000 millones€ en recortes y subidas de impuestos. Pero la oposición frontal de todas las grandes fuerzas políticas amenaza con derribar su gobierno. El riesgo fiscal ya se deja notar: el coste de financiación de Francia se encarece y la prima de riesgo frente a Alemania se dispara. Si el Ejecutivo cae, la falta de credibilidad fiscal podría encarecer todavía más la financiación del país y abrir la puerta a una crisis de mayor calado.

"Entre inflación que no cede en Reino Unido y turbulencias políticas en Francia, Europa afronta un segundo semestre incómodo. El margen de maniobra de gobiernos y bancos centrales se estrecha, y los mercados lo saben: cualquier tropiezo puede desencadenar una corrección mayor", avisa

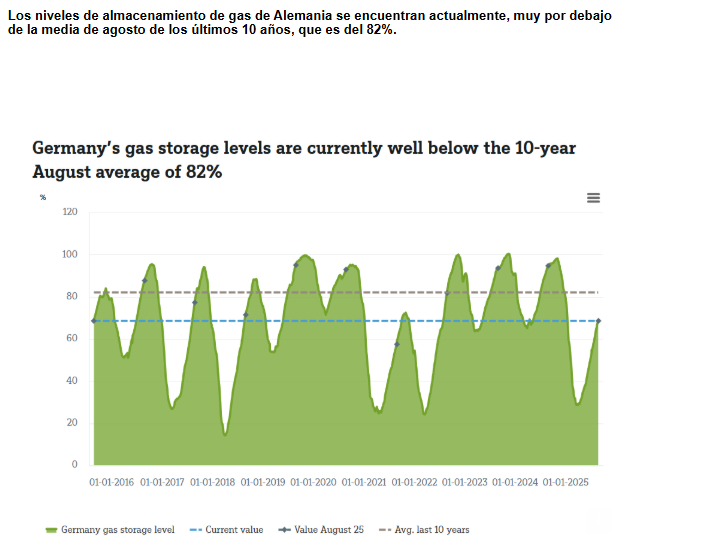

DWS: menos reservas de gas en Alemania

A solo unas semanas del inicio de la temporada de calefacción, los niveles de almacenamiento de gas en Alemania están llamando la atención. A finales de agosto, las reservas se situaban en el 69% de su capacidad, muy por debajo de la media estacional de los últimos diez años, que ronda el 82%, y marcan el nivel más bajo para esta época del año desde 2015, aparte del año de crisis de 2021. Los países vecinos se encuentran en una posición más sólida: Francia y Polonia se acercan al 80%, Austria al77 % y Bélgica lidera con un 90%.

¿A qué se debe este déficit y qué significa para la economía? Los expertos de DWS contestan que hay varios factores en juego. En primer lugar, la economía del almacenamiento ha cambiado. Con cuatro terminales flotantes de gas natural licuado (GNL) en funcionamiento actualmente en Alemania, el gas se puede importar de forma más flexible a lo largo del año, lo que reduce el incentivo para llenar los almacenes antes de tiempo.

En segundo lugar, la interrupción total del flujo de gas ruso a través de Ucrania desde enero ha alterado de forma permanente la combinación de suministro de Europa. Aunque Europa se ha diversificado hacia la importación de GNL de Estados Unidos y Qatar y de gas por gasoducto de Noruega, la competencia por los cargamentos sigue siendo intensa, especialmente con Asia y ahora Egipto aumentando sus importaciones de GNL. Esto mantiene elevados los precios en verano, erosionando la tradicional ventaja estacional de las inyecciones baratas.

La geopolítica añade otra capa de incertidumbre. Las esperanzas de un alto el fuego entre Ucrania y Rusia hicieron bajar brevemente los precios a principios de este mes, pero el optimismo cada vez menor y las nuevas amenazas de sanciones han revertido esa tendencia. Los futuros de referencia del gas europeo se cotizan cerca de los 33€/MWh, todavía por encima de los niveles previos a la crisis, y la volatilidad sigue siendo alta. Cualquier interrupción, como la reciente interrupción imprevista del suministro de GNL de Noruega, puede repercutir rápidamente en el mercado.

Para la economía, el almacenamiento de gas es más que una medida técnica; es un amortiguador frente a las crisis. Los bajos niveles de existencias aumentan el riesgo de subidas repentinas de los precios durante las olas de frío, lo que podría afectar tanto a los hogares como a las industrias que consumen mucha energía. “El aumento de los costes energéticos alimenta la inflación, lo que complica la política monetaria y lastra el crecimiento. Sin embargo, esperamos que los precios del gas natural sigan bajando por debajo de los 25 euros/MWh, no debido al suministro del gasoducto ruso, sino más bien a unas primas de riesgo mucho más bajas. Las reformas en el sector energético podrían reducir aún más los precios de la energía”, afirma Martin Moryson, director global de Economía de DWS. Esto podría apoyar la producción industrial alemana, aunque no toda la producción industrial intensiva en energía vaya a recuperarse.

Por ahora, las rutas de suministro diversificadas y la sólida infraestructura de GNL ofrecen cierto colchón, pero si el invierno es duro o los mercados mundiales de GNL se tensan aún más, Europa podría tener que superar las ofertas de Asia para asegurarse los cargamentos de GNL, lo que tendría un coste. Las próximas semanas serán cruciales para determinar la seguridad del suministro de gas de Alemania con la llegada del invierno.