Wall Street en máximos históricos pese al temor sobre la deuda

Miguel Ángel Valero

El S&P 500 cerró el 28 de agosto en máximos históricos tras subir el 0,3%, superando por primera vez los 6.500 puntos; el Nasdaq lo hizo el 0,5%, y la rentabilidad del bono a 10 años del Tesoro estadounidense descendió al 4,2%. Una lectura del PIB mejor de lo previsto y el llamamiento a un recorte de tipos en septiembre por parte del gobernador de la Fed, Christopher Waller, fueron motivos suficientes para instalar el ánimo comprador en los mercados.

Cifras positivas de actividad en EEUU que alejan los temores de un freno brusco del crecimiento y del empleo. La revisión del PIB del 2º trimestre fue alentadora al registrar una mejora hasta un crecimiento del 3,3% trimestral anualizado, tres décimas por encima del dato preliminar y en gran parte explicado por un mayor dinamismo de la demanda interna: el consumo privado creció un 1,6%, dos décimas más que el dato previo, y también mejoró la inversión productiva al crecer un +5,7%, liderada por la inversión en propiedad intelectual (+12,8%). Datos que contrastan con el fuerte retroceso de la inversión residencial, que cayó un -4,7%.

También se registra una bajada de las peticiones de subsidio por desempleo que en la última semana se redujeron hasta 229.000 solicitudes frente a las 234.000 previas, manteniéndose así en niveles históricamente muy reducidos y señalando que los despidos siguen en cotas reducidos en la economía.

Esto refleja que, por ahora, los inversores se centran más en los datos económicos que en las cuestiones políticas relacionadas con Trump.

En este sentido, Lisa Cook presentó una demanda para bloquear la acción del presidente y evitar ser destituida del comité de la Reserva Federal. En su escrito, señaló que la confusión sobre sus hipotecas viene de errores no intencionados en formularios administrativos y que éstos no son causa suficiente para ser expulsada de la Fed. Paralelamente, el Senado ha comenzado el proceso de nombramiento de Stephen Miran como nuevo miembro del Comité, quien buscará ser aprobado antes de la decisión de tipos de septiembre y ocupará el puesto dejado por Adriana Kugler hace unos meses. Adicionalmente, el director de la Agencia Federal Hipotecaria, Bill Pulte, ha presentado un nuevo escrito acusatorio, esta vez dirigido al fiscal general del Estado. Por su parte, el Departamento de Justicia ha anunciado que iniciará una investigación.

En consecuencia, el caso Cook está tomando una dimensión judicial sin precedentes. No obstante, los inversores mantienen la confianza en que los mecanismos legales impedirán que la Administración Trump consiga su objetivo de controlar la Fed.

The Trader: preocupa la deuda pública de EEUU

Además, el analista Pablo Gil, en The Trader, avisa que el coste de financiar la deuda pública estadounidense se ha disparado a niveles históricos. En solo los diez primeros meses del año fiscal 2025, el gasto en intereses ha alcanzado 1 billón$, un récord absoluto. Todo apunta a que, por primera vez en la historia, superará los 1,2 billones al cierre del año.

En los últimos doce meses, el pago de intereses ya se ha convertido en el segundo mayor gasto del Gobierno, solo por detrás de la Seguridad Social (1,5 billones). Supera incluso a Defensa y Sanidad, que rondan los 900.000 millones cada una.

Desde que se amplió el techo de deuda en enero de este año, la bola de nieve ha incrementado en casi un billón$ adicionales, situando la cifra en 37 billones de deuda, lo que genera un coste de pago de intereses cada vez más asfixiante.

Durante décadas, el consumo de los hogares ha sido el gran motor de la economía estadounidense. Más del 65% del PIB depende de lo que compran las familias, desde coches hasta cafés diarios. Pero los últimos datos empiezan a mostrar un cambio interesante: el consumo pierde algo de fuerza mientras la inversión empresarial en inteligencia artificial empieza a tomar el relevo.

En los últimos trimestres, el gasto en tecnologías ligadas a la IA —equipamiento y software de la nueva ola tecnológica— ha crecido tan rápido que compensa la desaceleración del consumo. "La pregunta es si este boom es sostenible o si estamos reviviendo ecos de la burbuja de las telecomunicaciones en la era puntocom. Entonces, la inversión alcanzó cerca del 1% del PIB antes de que la euforia se desinflara. Hoy, los centros de datos de IA rondan el 1,2% y las previsiones apuntan a un crecimiento aún más vertiginoso: +53% en 2025, +19% en 2026 y +7% en 2027", argumenta este experto.

La historia enseña que toda fiebre de inversión acaba ajustando expectativas, pero no conviene confundir valoración con utilidad. Tras la burbuja puntocom, las cotizaciones se desplomaron, pero internet transformó el mundo de forma irreversible. Tal vez estemos viviendo algo similar: ningún ciclo de expansión es infinito, pero eso no significa que lo que hoy infla valoraciones extremas en compañías punteras de IA no pueda ser, otra vez, el germen de una revolución que cambie nuestra forma de vivir y trabajar.

DWS: las medidas contra la inmigración pasan factura a EEUU

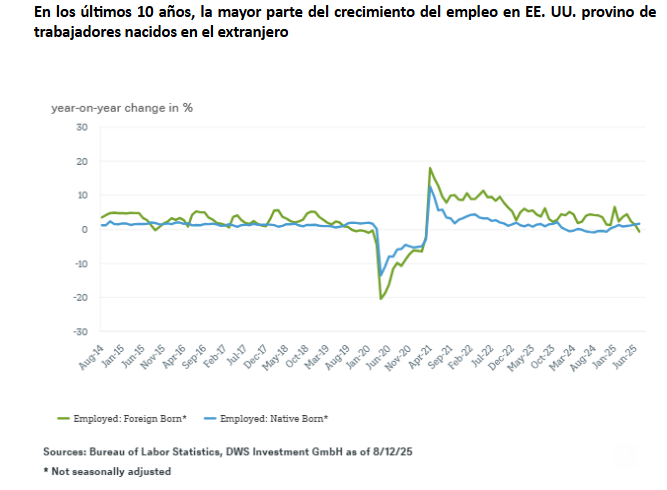

Un análisis de DWS pone el foco en el impacto de las medidas contra la inmigración de Trump, una cuestión que "ha quedado especialmente relegado a un segundo plano frente a las disputas arancelarias y los temores inflacionistas". El gráfico muestra cómo el empleo de trabajadores nacidos en el extranjero se ha debilitado recientemente, justo cuando varias de las políticas de la administración Trump apenas empezaban a entrar en vigor.

Más allá de los efectos a corto plazo sobre el crecimiento, el consumo y los salarios, esto importa porque los inmigrantes representaron cerca del 75% del crecimiento de la población activa en edad central (25–54 años) entre 2000 y 2022. Además, los inmigrantes suelen crear empresas con mayor frecuencia que los estadounidenses nativos y parecen haber tenido un impacto desproporcionado en la innovación, desde la presentación de patentes hasta la invención de nuevos modelos de negocio. En cuanto a las perspectivas a largo plazo para los futuros trabajadores nativos, las tasas de natalidad también han caído en picado en las dos últimas décadas, especialmente en aquellos Estados donde hasta hace apenas 10 años eran relativamente altas para los estándares de los países desarrollados.

“Al menos en lo que respecta a sus perspectivas demográficas, EEUU ya está en camino de volverse mucho menos excepcional de lo que era hace apenas unos años”, sostiene Christian Scherrmann, economista jefe para EEUU de DWS. “Según la experiencia internacional, esto tiene dos grandes implicaciones. Primero, las políticas de apoyo — como aumentar la participación femenina mediante la mejora de los servicios de guardería — pueden ayudar, pero llevan tiempo. Segundo, las restricciones a la inmigración no solo reducen el tamaño de la población en edad de trabajar, sino que también lo hacen más volátil y difícil de estimar. Eso, a su vez, introduce volatilidad en todo tipo de indicadores", explica.

"Ésta es una de las razones por las que hemos defendido desde hace tiempo que, a menudo, tiene sentido dar más peso a medidas per cápita y a otros indicadores independientes de la población, especialmente al realizar comparaciones económicas internacionales. Pero intenta explicárselo a los numerosos inversores que han llegado a ver las tasas más altas de crecimiento económico de EEUU como una de sus principales ventajas frente, por ejemplo, a Europa", añade.