La Fed no tocará los tipos pero hará entre 2 y 3 recortes más en 2025

Miguel Ángel Valero

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, detecta una "gran expectación" ante la reunión de la Fed este próximo 7 de mayo. "El mercado da por hecho que no veremos movimientos en el tipo de intervención y se mantendrán en el rango 4,25%-4,5%", señala.

Las presiones ejercidas por el presidente de EUU a lo largo de las últimas semanas han generado ruido en el mercado despertado ciertas suspicacias sobre la independencia de la Reserva Federal. No obstante, en los últimos días, estas dudas parecen haberse desvanecido, y se da por hecho que Powell seguirá con su mandato sin mayores problemas, y que las decisiones sobre el tipo de intervención se basarán en factores puramente económicos.

En esta coyuntura, el mercado se va a mostrar muy atento a la valoración que haga el presidente de la Reserva Federal de la situación económica de EEEUU, tanto en materia de crecimiento como de precios. La guerra arancelaria destapada por Trump supone un cambio radical en el escenario que hasta ahora habían manejado los inversores y también la autoridad monetaria.

El mercado descuenta que en la segunda parte de este 2025 la Fed retomará la senda de bajadas para tratar de mitigar la desaceleración en el crecimiento que se anticipa. "Nosotros nos mantenemos en línea con el consenso y anticipamos entre 2 y 3 bajadas. La mayor o menor agresividad en dichas bajadas va a estar en función de los datos que vayamos conociendo a lo largo de los próximos meses", señala.

Banca March: primera reunión tras el Día de la Liberación

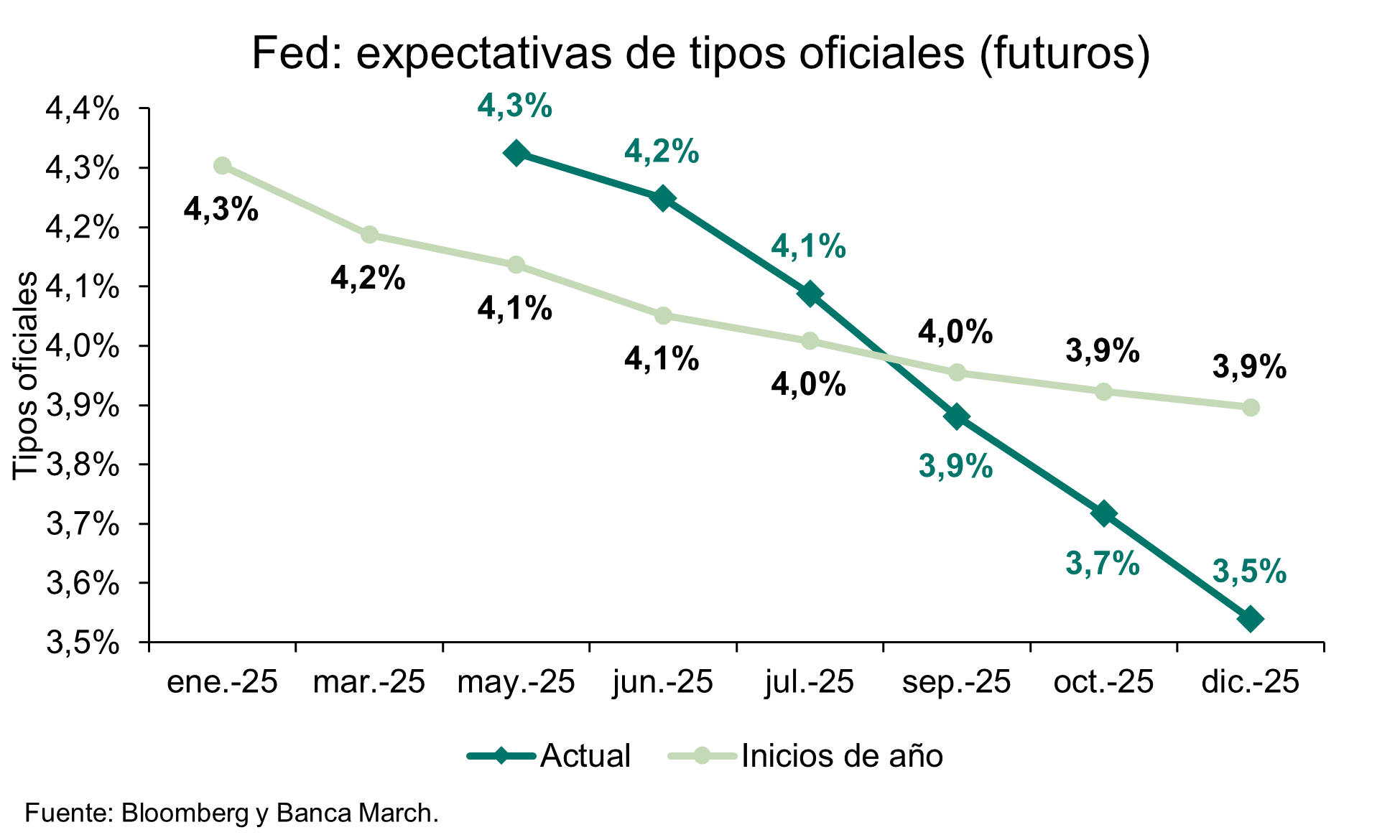

Los analistas de Banca March resaltan que es la primera reunión de la Fed tras el Liberation Day proclamado por Trump. La reunión de la Fed llega en un entorno más hostil tanto en lo económico como en lo político. Por un lado, el Comité ya tiene visibilidad de gran parte de los planes arancelarios de Trump, con la tarifa promedio en los niveles más altos de los últimos 100 años (24%). Al ser legalmente implementadas, el Comité ya puede introducir oficialmente esta variable en sus previsiones y dar opinión al respecto.

Por otro lado, la presión política se incrementó sobre Powell tras la bajada de tipos en la zona euro, con Trump llegando a insinuar que podría retirar al presidente de la Fed. "A pesar de las presiones, no esperamos cambios en los tipos oficiales y tampoco en el comunicado oficial de prensa. Pensamos que la Reserva Federal, en esta reunión, percibe un mayor riesgo en la inflación que en el crecimiento. Aunque el aumento en los precios está ralentizándose gracias al retroceso al retroceso en los costes energéticos, el efecto de los nuevos aranceles puede ser exponencial en la segunda mitad de 2025. En cuanto a la actividad económica, posiblemente se relativizará el dato negativo de PIB del primer trimestre y el comité se fijará más en el empleo, que mantiene cifras resilientes –la tasa de paro sigue en el 4,2%–. Por tanto, consideramos que el tono de Powell será sosegado y buscará ganar tiempo para tener más evidencia de la influencia de las tarifas en la inflación y en el empleo. Los futuros, por su parte, tampoco esperan una bajada esta reunión y ven rebajas de tipos a partir del encuentro de julio", explican.

DWS cree que no es necesario un ajuste de la política monetaria

Christian Scherrmann, Economista jefe de DWS para EEUU, comenta: "La Reserva Federal se encuentra entre la espada y la pared. Por un lado, la inflación fue más baja de lo esperado, lo que probablemente sea una reminiscencia del pasado. Por otro lado, las expectativas de inflación están aumentando, a medida que la gente anticipa el probable impacto de los aranceles. Además, importantes parámetros, como el estado final de los aranceles o lo que cabe esperar de la futura política fiscal, siguen siendo inciertos. Dada esta incertidumbre, puede ser apropiado que los banqueros centrales dejen que los datos cuenten primero la historia y luego reaccionen".

"Cualquier acción preventiva ante una incertidumbre tan elevada corre el riesgo de jugar en el bando equivocado, ya sea apoyando la inflación o frenando innecesariamente la demanda. En consecuencia, no esperamos un cambio significativo de la política monetaria en la próxima reunión del FOMC de mayo. Sin embargo, es posible que los banqueros centrales quieran dar una señal de menor confianza en el impulso económico. Es probable que ajusten el comunicado de prensa para señalar un crecimiento más 'moderado', sin dejar de insistir en la 'solidez' del mercado laboral. En conjunto, creemos que optarán por un tono ligeramente más agresivo, pero más en la dirección de una pausa prolongada que de una posible subida. A medio plazo, la atención se centrará probablemente en la inflación y en si los aranceles tienen efectos secundarios más allá de un simple cambio en el nivel de precios", añade.

Estos efectos secundarios podrían deberse a la interrupción de la cadena de suministro o al desvío de la demanda hacia una capacidad interna limitada. Esperamos que la Fed se mantenga al margen, al menos hasta que una ralentización de la actividad económica y el consiguiente debilitamiento del mercado laboral permitan albergar expectativas desinflacionistas. Este podría ser el caso a finales de año, por lo que "seguimos esperando que la Fed recorte los tipos hasta tres veces en los próximos doce meses".

MIFL: el impacto de los aranceles obliga a la Fed a ser más moderada

Daniel Loughney, Director, Responsable de Renta Fija para MIFL (Mediolaum International Funds), espera que la Reserva Federal mantenga los tipos sin cambios en su próxima reunión del miércoles. Aunque Powell probablemente adopte un tono más restrictivo, el gráfico de puntos (DOT plot) podría reflejar un giro más moderado, ya que algunos miembros como Waller y Hammack han advertido sobre el posible impacto negativo de la incertidumbre en torno a los aranceles sobre la actividad económica y la inflación. De hecho, con la confianza del consumidor debilitándose y señales tempranas que apuntan a una desaceleración de la actividad económica, mientras que la inflación medida por el PCE ha seguido descendiendo, el mercado ha comenzado a descontar un mayor nivel de flexibilización, con más de tres recortes de tipos ya descontados para finales de 2025.

Pictet: Powell terminará su mandato en mayo de 2026

Xiao Cui, economista de Pictet WM, lo tiene claro: "No esperamos cambios de tipos de interés, de política monetaria ni nuevas proyecciones económicas en la reunión de la Reserva Federal este miércoles 7 de Mayo. No esperamos una orientación explícita respecto a evolución de los tipos de interés, siendo probable que descarte recortes preventivos. En todo caso esperamos que su presidente Powell reconozca que es probable que los recientes cambios de política hagan que la economía se desvíe del doble mandato de inflación y empleo y haga hincapié en la responsabilidad de garantizar que la inflación debida a aranceles no sea persistente, así como que la sostenibilidad del máximo empleo requiere de la estabilidad de los precios, pero que la política monetaria está preparada para responder. La declaración puede rebajar la evaluación del crecimiento. Podrá ser considerado ligeramente agresivo si menciona que las expectativas de inflación a corto plazo han aumentado por el deterioro de las encuestas".

"El caso es que las recientes comunicaciones del banco central y los sólidos datos económicos sugieren que es poco probable que actúe antes de la reunión de julio. Creemos que será paciente ante los riesgos de inflación, aunque actuará con decisión si el mercado laboral muestra claros signos de deterioro. La clave es si los datos duros indican una desaceleración económica suficiente. De hecho, esperamos que los datos de encuestas continúen deteriorándose, seguidos de debilitamiento de datos duros en el verano. Así que esperamos que comience a recortar sus tipos de interés en julio para un total de 1% este año -los mercados descuentan un recorte en julio y un total de 0,79 % este año-", añade.

"Aunque el presidente Trump puede seguir criticando al banco central, sugiriendo que Powell siempre llega tarde. Pero no esperamos que destituya a Powell antes de que termine su mandato en mayo de 2026", concluye.

Ebury: los mercados tienen una visión optimista sobre los aranceles

Los mercados están optando por mantener una visión optimista sobre la situación arancelaria y apuestan por una resolución de la crisis que no produzca grandes perjuicios a la economía estadounidense. Los índices bursátiles estadounidenses vuelven a cotizar a los niveles previos al 'Día de la Liberación'. Aunque el dólar no ha logrado recuperarse, el repunte bursátil está permitiendo al menos estabilizarlo y evitar que siga cayendo, como mínimo frente a sus pares del G10. Las divisas asiáticas repuntaron con fuerza la semana pasada, celebrando la aparente distensión del conflicto arancelario entre China y EEUU. La percepción de que los aranceles sólo pueden disminuir a partir de ahora, y la ausencia de signos inequívocos de deterioro en los datos económicos "duros" de EE.UU., están contribuyendo al repunte general de los activos de riesgo, sin proporcionar apoyo alguno al dólar.

Dada la ausencia de publicaciones macroeconómicas relevantes en EEUU, el mercado de divisas debería estar condicionado esta semana por las noticias en torno a los acuerdos comerciales y las reuniones de política monetaria de la Reserva Federal (el miércoles) y del Banco de Inglaterra (el jueves). Se espera que la Reserva Federal no baje los tipos y que el Banco de Inglaterra los reduzca otros 25 puntos básicos (pb). Como siempre, las ruedas de prensa y los comunicados serán clave, especialmente en el caso de la Reserva Federal, dada la presión política de Trump, que se ha manifestado enérgicamente a favor de las bajadas de tipos.

- EUR Los datos del PIB del primer trimestre (+0,4%) y de la inflación de abril (2,2%) de la zona euro sorprendieron al alza la semana pasada, enturbiando la idea de que el impacto deflacionista de los aranceles allanaría la senda bajista del BCE. Los mercados sitúan el tipo terminal en el 1,5%, lo que presupone implícitamente que se producirán caídas significativas en la inflación subyacente, que actualmente se encuentra no muy alejada del 3%. Sin embargo, dado que el desempleo de la Eurozona se encuentra en mínimos históricos, que la inflación de servicios sigue estando obstinadamente elevada y que se prevé un estímulo fiscal masivo por parte de Alemania, estos objetivos desinflacionistas pueden resultar difíciles de lograr. Esta semana se presenta relativamente tranquila en la zona euro, salvo las ventas minoristas de marzo, que se publicarán el miércoles por la mañana. Seguimos considerando que el EUR/USD ha subido ligeramente en exceso en el corto plazo. Cualquier caída que se produzca en el cruce dependerá en gran medida de factores estadounidenses, como la opinión que forme el mercado sobre la situación arancelaria.

- USD Los datos económicos "duros" de EE.UU. siguen mostrando cierta resiliencia en comparación con las encuestas de sentimiento. Las nóminas no agrícolas estadounidenses, publicadas la semana pasada, se elaboraron una semana después del «Día de la Liberación», por lo que podrían no estar mostrando el impacto de los aranceles en su totalidad. Dicho esto, los datos fueron bastante sólidos, mostrando una creación de empleo moderada y persistente y una tasa de desempleo estable, que se mantuvo ligeramente por encima del 4%. Por otra parte, el indicador de empleo más actualizado, pero también más volátil, de solicitudes de subsidio por desempleo mostró un repunte, aunque aún se mantiene en niveles bajos. Otras cifras, como el PIB del primer trimestre (-0,3%), están distorsionadas por el aumento de pedidos antes de la entrada en vigor de los aranceles, por lo que el panorama se mantiene incierto. Los comunicados de la Reserva Federal de esta semana se seguirán muy de cerca. No se publicará una actualización del «gráfico de puntos», pero el mercado estará atento a los comentarios de Powell sobre el reciente repunte de las expectativas de inflación y la caída del sentimiento. Un comentario «hawkish» que indique que no tiene prisa en reajustar la política monetaria podría interpretarse como un desafío a la presión ejercida por Trump, y podría proporcionar al dólar un impulso alcista esta semana.

- GBP Aunque todo el mundo espera que el Banco de Inglaterra recorte tipos esta semana, la reacción de la libra dependerá de los comunicados que acompañen a la decisión. Creemos que el banco revisará a la baja sus previsiones de inflación y crecimiento para 2025, y es probable que el comité afirme que los aranceles estadounidenses pesarán sobre el crecimiento del Reino Unido y atenuarán las presiones inflacionistas. Los mercados de swaps prevén recortes de hasta 90 puntos básicos en lo que queda de año, pero creemos que será difícil que el Banco de Inglaterra los reduzca tanto y probablemente desee mantener sus opciones ligeramente abiertas. La libra esterlina se ha quedado rezagada con respecto a la mayoría de sus pares últimamente. Sin embargo, si el banco central sugiere que los mercados se están precipitando con sus pronósticos de recortes, esto podría impulsar la recuperación de la libra. Además de su exposición relativamente baja a los aranceles de EE.UU., la economía británica también podría beneficiarse de unos lazos más estrechos con la UE bajo el gobierno laborista. Creemos que el mercado de divisas no está teniendo plenamente en cuenta todos estos factores favorables para la libra.

- JPY El Banco de Japón lanzó un mensaje "dovish" en su reunión de política monetaria de la semana pasada. Tanto las previsiones de crecimiento como las de inflación para 2025 se revisaron a la baja por los aranceles estadounidenses, y el banco retrasó su previsión acerca del momento en el que se alcanzará la estabilidad de precios. Los responsables de la política monetaria volvieron a reconocer que el próximo movimiento de tipos probablemente sea alcista, pero tendrán que observar una mayor resiliencia del crecimiento y de las presiones inflacionistas antes de apretar el gatillo. Los mercados de swaps no esperan nuevas subidas del Banco de Japón este año y el yen ha reaccionado perdiendo terreno frente a casi todas las demás divisas del G10. Aunque seguimos siendo optimistas con respecto al yen, es evidente que una menor probabilidad de que el Banco de Japón siga endureciendo su política monetaria podría limitar la apreciación de la divisa. Las negociaciones comerciales entre EE.UU. y Japón serán clave y se prevé que la próxima ronda se produzca a mediados de mayo.

- CNY Las monedas asiáticas han estado enrachadas en los últimos días, encabezando las listas de rendimiento de divisas. En comparación con otras monedas asiáticas, el rendimiento del yuan ha sido menos impresionante, pero el par USD/CNY ha vuelto más o menos a los niveles previos al «Día de la Liberación». Los mercados esperan que EE.UU. y China alcancen algún tipo de acuerdo comercial. Los últimos titulares sugieren que China está evaluando la posibilidad de entablar conversaciones con EE.UU. y esto ha contribuido a un aumento del optimismo. Parece que en algunas partes de Asia se están produciendo flujos de repatriación y una mayor actividad de cobertura, lo que está beneficiando a estas divisas. El repunte de algunas, en particular del dólar taiwanés, ha provocado la intervención de los bancos centrales y una mayor especulación del mercado en torno a la posibilidad de una revaluación de la moneda. Dado que esto empeoraría los términos de intercambio locales, los estadounidenses podrían verlo con buenos ojos al contribuir a la reducción del desequilibrio comercial con Estados Unidos. Los movimientos bruscos en el habitualmente tranquilo mercado de divisas asiático hacen que la región sea sin duda una de las que más atención atraerá en las próximas semanas. Aparte de los posibles avances que se produzcan en relación con las negociaciones comerciales, los datos macroeconómicos chinos, que reflejaran cada vez más el impacto del caos arancelario, serán seguidos muy de cerca. Prestaremos especial atención en los próximos días a las cifras de abril de la balanza comercial (viernes) y de la inflación (sábado).