La Fed también se va de vacaciones

Miguel Ángel Valero

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, avisa que el dato de inflación en EEUU va a condicionar inevitablemente la reunión de la Reserva Federal. Aunque no se ha desviado de lo que esperaba el mercado, está claro que las señales de presiones al alza consecuencia de la implementación de aranceles comienzan a apreciarse, y es previsible que los efectos de estas medidas comerciales se intensifiquen en lo que queda de 2025 y en 2026

"En este escenario, el margen de la actuación de la Reserva Federal para bajar los tipos de interés se ve limitado, y, al igual que el consenso de mercado, damos por hecho que en esta reunión tampoco hará un movimiento en el tipo de intervención bajo el argumento de que el mercado laboral y la actividad se mantienen razonablemente sólidas y la inflación sigue en cierta medida elevada", explica.

"En cualquier caso, los datos de demanda y consumo que vamos conociendo parecen indicar que la economía se enfría de forma gradual, y los ritmos de crecimiento de cara a los próximos trimestres van a moderarse, lo que nos lleva a descontar que antes de final de año asistiremos a al menos una bajada, seguramente dos, por parte de la Reserva Federal en un intento de apoyar la economía estadounidense", añade.

Otro factor adicional a tener en cuenta son las presiones que está recibiendo Powell desde la Casa Blanca, que, aunque no son nuevas, están generando una considerable volatilidad en la curva de tipos, en especial los tramos más cortos. Habrá que ver cómo afronta Powell los mensajes que le llegan desde la Administración Trump.

La inflación de junio en EEUU se mantiene en línea con lo previsto, pero la composición del dato revela señales de presión al alza, especialmente en bienes importados afectados por aranceles. "Anticipamos que los efectos de estas medidas comerciales se trasladarán con mayor intensidad a los precios durante la segunda mitad de 2025 y, sobre todo, en la primera mitad de 2026, lo que justifica la revisión al alza de nuestras previsiones para ese año. De materializarse este escenario, el margen de actuación de la Fed en términos de recortes de tipos se vería considerablemente limitado", advierte.

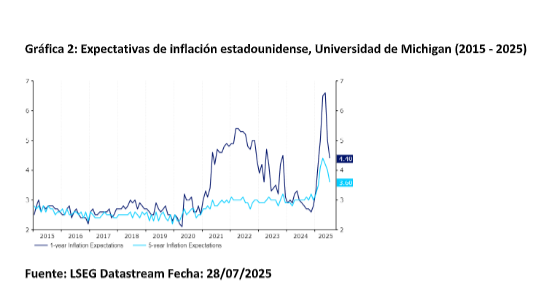

La inflación en EE.UU. se sitúa en torno al 2,4% y "según nuestras previsiones de diciembre puede alcanzar cotas del 3%. A su vez, prevemos dos bajadas para final de año por parte de la Fed", insiste.

"No esperamos cambios de calado por parte de la Fed en cuanto a la valoración de la situación económica actual con respecto a reuniones anteriores, lo que nos lleva a coincidir con el consenso de mercado que da por hecho que este mes tampoco veremos una bajada en el tipo de intervención por parte de la Reserva Federal, de forma que nos mantendremos en el rango 4,25%-4,50% durante todo el periodo de verano", apunta.

A pesar de que los datos de empleo indican una cierta moderación, lo cierto es que aguanta el tipo tanto en creación de empleo como en salarios y la valoración global del dato en el entorno actual es razonablemente positiva, esto hace que la Fed tenga margen de maniobra y no se vaya a ver 'obligada' a reanudar los recortes al menos a corto plazo.

No obstante, los datos macro continúan apuntando a un cierto enfriamiento del ciclo estadounidense en el segundo trimestre del año. "Si a esto le unimos un dato de IPC más débil de lo esperado tanto en la general como en la subyacente, nos lleva a descontar que antes de que finalice 2025 veremos al menos un recorte por parte de la autoridad monetaria norteamericana", concluye.

Banca March: sin recortes hasta pasado el verano

La última semana de julio estará presidida por la reunión de la Fed, con decisión en tipos el próximo miércoles y sin expectativas de cambio frente al rango actual del 4,25-4,50%. La aparente mejor reciente sintonía Trump-Powell, con motivo de la visita del presidente a las obras de remodelación de la sede de la Fed en Washington, "creemos restará presión adicional al organismo, sin esperar recortes hasta pasado después del verano. Tampoco esperamos cambios en tipos en el caso del Banco de Japón, el próximo jueves y actualmente en el 0,5%", señalan los analistas de Banca March.

En el plano macro, la Fed deberá lidiar con unos datos de coyuntura a priori algo más debilitados. El jueves, y con la decisión en tipos ya tomada, se conocerá el índice de precios del gasto en consumo personal, el preferido por la Fed, que podrá incrementarse en julio hasta el +2,5% interanual –+2,7% subyacente, sin cambios esperados frente a junio. Igual o mayor importancia cobrará el informe mensual de empleo, que se conocerás el viernes 1 de agosto, y para el que se espera un dato de creación más moderada respecto a junio, hasta 109.000 nuevos puestos frente a los 147.000 del mes precedente. Se espera además un moderado incremento de la tasa de paro, hasta el 4,2%.

Ebury: discrepancias en la Fed

"Los mercados estarán pendientes de la decisión del FOMC de este miércoles. Aunque no esperamos cambios en los tipos, podríamos ver un par de votos discrepantes a favor de una bajada inmediata. Sin embargo, es probable que el presidente Powell posponga el recorte a otra reunión posterior, subrayando que se necesitan más datos sobre el impacto económico de los aranceles y que la Fed obtendrá más claridad sobre el asunto después del verano", razonan los analistas de Ebury.

Tras el anuncio de los aranceles 'recíprocos' el 2 de abril, los mercados se apresuraron a descontar un ritmo más agresivo de recortes de tipos en EEUU en 2025, ante la expectativa de que se produciría una desaceleración económica. Ahora, no solo se están empezando afirmar acuerdos (a destacar el de la UE y Japón), sino que, además, la desaceleración no se ha materializado. El crecimiento estadounidense parece haber repuntado con fuerza en el segundo trimestre, tras una modesta contracción en el primero. Los PMI de actividad empresarial apuntan al alza, los consumidores se muestran resilientes y el mercado laboral sigue creando empleo a un ritmo sólido. Mientras tanto, la inflación estadounidense volvió a repuntar en junio, hasta alcanzar un máximo de cuatro meses del 2,7 %.

Todo esto implica que, con casi total seguridad, la Fed mantendrá los tipos sin cambios esta semana, en un contexto en el que los mercados de futuros tampoco contemplan ninguna posibilidad de recorte. El presidente Powell ha dicho en repetidas ocasiones que la Fed está esperando mayor claridad sobre el estado de las negociaciones comerciales y el impacto de los aranceles en la economía estadounidense, y probablemente lo repetirá durante la rueda de prensa de este miércoles. Si bien parece probable que los aranceles tendrán implicaciones negativas para el crecimiento estadounidense, también se espera quesean inflacionarios, por lo que ni el momento ni el ritmo de los recortes estarán

especialmente claros hasta que no recibamos más datos.

Sin embargo, es posible que la votación sobre los tipos de interés no sea unánime, ya que los miembros Waller y Bowman (ambos nombrados por Trump durante su primer mandato en la Casa Blanca) se han mostrado a favor de una bajada en julio. Aunque no es extraño que los miembros de la Fed expresen su desacuerdo, sí que es poco habitual. "Según nuestros cálculos, aproximadamente el 85 % de las reuniones del FOMC desde principios de 2020 han dado lugar a una votación unánime, y la última vez que dos gobernadores (y no solo miembros con derecho a voto) discreparon en la misma reunión fue hace más de tres décadas, en 1993. Un dato interesante es que Christopher Waller es uno de los nombres que suenan para sustituir a Powell como próximo presidente de la Fed, y su disconformidad sin duda sería bien recibida por el presidente", destacan en Ebury.

Los inversores también estarán atentos a la rueda de prensa de Powell en búsqueda de pistas sobre la posibilidad de una bajada en septiembre, que sigue siendo el escenario base para el mercado de futuros (descontado al 66%). "Creemos que Powell volverá a elogiar el comportamiento del mercado laboral, que probablemente volverá a calificarlo de 'sólido'. Powell podría volver a advertir que la Fed espera que la inflación estadounidense repunte durante el verano como consecuencia de los aranceles. Sospechamos que podría volver a señalar que la Fed aprenderá mucho durante el verano sobre el impacto económico de los aranceles, aunque no creemos que llegue a mencionar la reunión de septiembre en este contexto", añaden.

La Fed se encuentra actualmente en una situación bastante complicada. Se podría argumentar que los riesgos para el crecimiento que plantea la mayor incertidumbre comercial justifican una mayor flexibilización de la política monetaria. Sin embargo, dado que los últimos datos económicos han sido bastante sólidos y que las implicaciones inflacionistas de los aranceles aún no se han materializado plenamente, "no creemos que los políticos monetarios estén todavía en condiciones de bajar los tipos, ni siquiera de señalar que los recortes son inminentes. Creemos que la adopción de una postura cautelosa y expectante mantendría abierta la puerta a una bajada en septiembre, sin comprometerse firmemente a ella", remarcan.

En lo que respecta a la reacción del mercado de divisas, si Powell destaca la fortaleza del mercado laboral estadounidense y expresa preocupación por una superación del objetivo inflacionario, el dólar probablemente se verá impulsado al alza, sobre todo teniendo en cuenta la magnitud de la depreciación sufrida desde principios de año. Por el contrario, se podrán observar caídas del dólar si Powell se muestra confiado en que el repunte inflacionario provocado por los aranceles será temporal y si afirma explícitamente que la Fed habrá aprendido mucho sobre el efecto de los aranceles de cara a la reunión de septiembre.

Lazard: es difícil que la Fed recorte tipos

Ronald Temple, estratega jefe de mercados de Lazard, señala que los mercados están descontando una probabilidad del 3% de un recorte de 25 pb por parte de la Fed el miércoles, con una relajación de 44 pb para finales de año. El estratega de Lazard sigue creyendo que es poco probable que la Fed relaje los tipos en 2025 y dice que aguarda con interés los datos de empleo que se difundirán en los próximos días (la encuesta JOLTS y el informe sobre la situación del empleo, que podrían ser confusos), ya que actualmente considera que hay una posibilidad significativa de que el desempleo en EEUU no aumente de forma relevante a pesar de la importante desaceleración del crecimiento económico y del empleo. “Mi lógica es que la fuerte aceleración de las deportaciones que ya se está produciendo, junto con el colapso de la inmigración desde principios de año, podría dar lugar a una tasa de crecimiento del empleo ‘de equilibrio’ mucho más baja para mantener el desempleo constante”, explica.

Para finales de 2025, espera que el crecimiento mensual del empleo no agrícola se desacelere hasta 50.000 o menos, pero, a pesar de este descenso, el desempleo podría mantenerse en el rango del 4% al 4,5%. Al mismo tiempo, prevé que la inflación IPC subyacente se acelere de nuevo hasta el 4% o más a principios de 2026. “Si se cumple este escenario, es difícil imaginar que la Fed recorte los tipos con una inflación subyacente elevada y una economía en pleno empleo”, subraya.

El mercado estará también atento al PIB del segundo trimestre de EEUU que se publicará el miércoles. Se espera una recuperación tras descender a una tasa del 0,5 % intertrimestral entre enero y marzo de este año. Temple se “centrará en las ventas finales a compradores privados nacionales para eliminar el ruido relacionado con la volatilidad del comercio y las compras del Gobierno”, y augura que el crecimiento del PIB se ralentizará de forma significativa a medida que avance el año, dados los efectos de la política comercial sobre la inflación y su efecto moderador sobre la disposición de las empresas y los consumidores a tomar decisiones de inversión importantes.

En este sentido, señala que tras la difusión de los últimos datos PMI, que fueron mixtos a nivel mundial, es probable que los manufactureros de EEUU sigan viéndose afectados negativamente por la política comercial, ya que los aranceles aumentan el coste de los insumos. Por otro lado, los datos del PMI de servicios de EEUU están demostrando ser más resistentes por ahora, pero es probable que se vean impactados en el futuro a medida que se incrementen los precios de los productos.