Las empresas preparan desinversiones por el caos de los aranceles

Miguel Ángel Valero

El embrollo legal en torno a los aranceles no frena a Trump. El miércoles 28 de mayo, el Tribunal Internacional de Comercio bloqueó la mayoría de los aranceles impulsados por Trump, todos aquellos bajo el mecanismo de la IEEPA –Ley de Poderes Económicos de Emergencia Internacional, porque considera que se excedió sus facultades legales al realizar uso indebido del procedimiento en cuestión para imponer aranceles generalizados. El Tribunal de Apelaciones de Washington suspendió al día siguiente el bloqueo, manteniendo aún en vigor los gravámenes.

El 9 de junio, la administración Trump presentará su defensa, y a partir de esa fecha, será decisión de los tribunales determinar si el marco legal vigente permite o no el bloqueo de los aranceles. Aunque el fallo del Tribunal de Apelaciones abogase por la suspensión de los aranceles, el presidente de EEUU dispone de otras herramientas, como elevar el caso al Tribunal Supremo, o utilizar legislaciones alternativas para reintroducir los aranceles:

- La Sección 122, que otorga al presidente reducir los desequilibrios en la balanza de pagos. El arancel máximo es de un 15% general, no requiere de una investigación previa y se limitan a tan solo 150 días, salvo extensión del Congreso.

- çLa Sección 232 sobre productos específicos o la Sección 301 por países. Si bien presenta una base legal más sólida, necesita de una investigación por cada producto o país objeto de ser tarificado.

Por otro lado, se encuentran las moratorias bajo el control de Trump que ya habían sido anunciadas (hasta el 8 de julio para los aranceles recíprocos y hasta el 11 de agosto para las tarifas a China).

El lío judicial no va a suponer el fin de los aranceles y los acuerdos de EEUU con los socios comerciales continúan siendo esenciales. En este sentido, a comienzos de semana y antes del enredo arancelario en los tribunales, la Unión Europea y EEUU se comprometieron a impulsar con mayor rapidez las negociaciones comerciales.

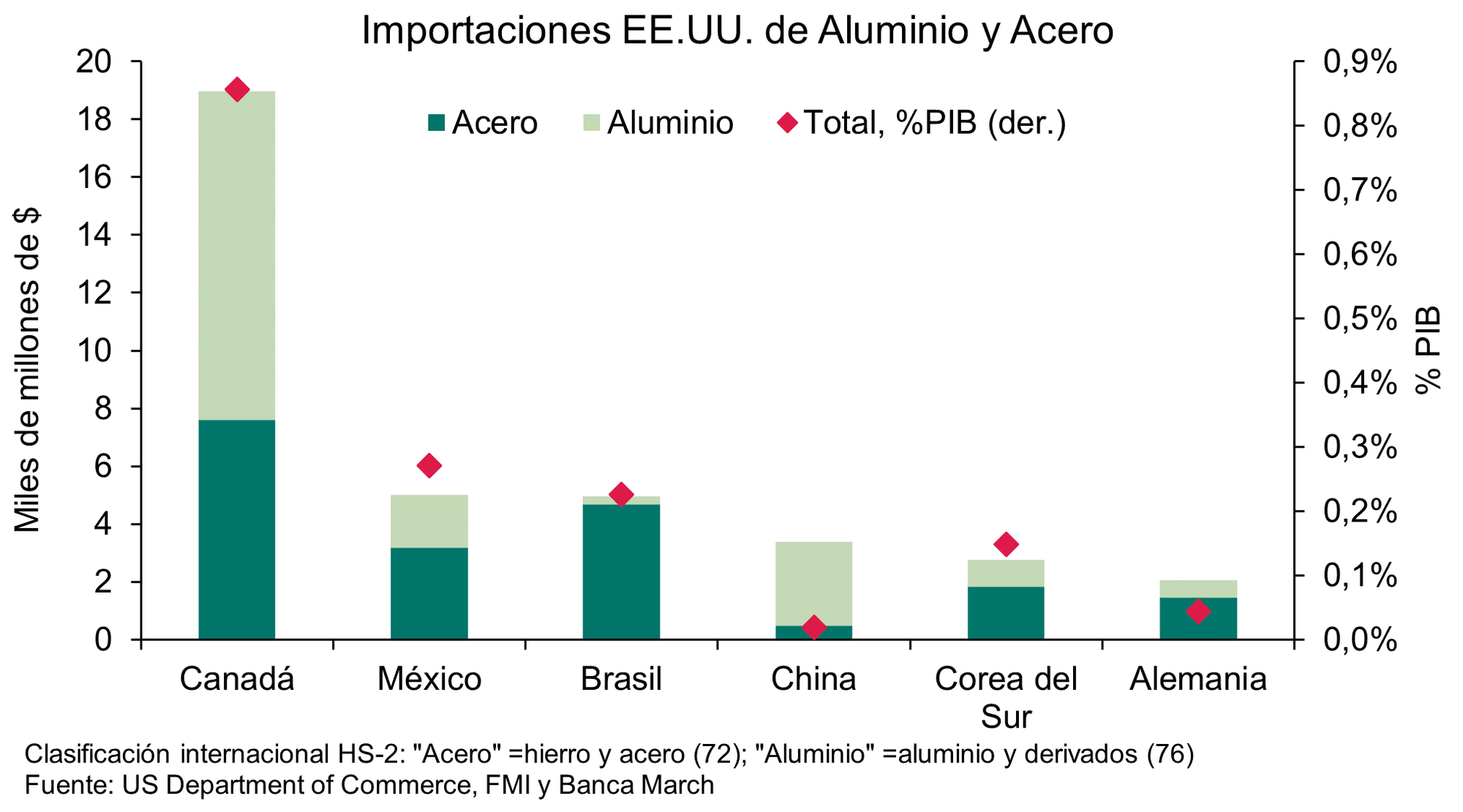

Por eso sorprende el último movimiento de Trump, que anuncia que el miércoles 4 de junio se incrementarán las tasas al acero y aluminio al 50% frente al 25% ya en vigor. Si bien estos aranceles afectarán a una parte reducida de las importaciones – las compras de acero y aluminio apenas representan el 1,8% del total de las importaciones estadounidenses y están muy concentradas por países con el 63% proveniente de 6 países impactarán nuevamente en uno de los sectores que habitualmente Trump señala como fundamentales para la “seguridad nacional” y que además utiliza como ejemplo de la “desindustrialización” en EEUU.

No fue casualidad que este anuncio se haya realizado justamente en una visita a U.S. Steel, que será vendido al grupo japonés Nippon Steel una vez reciba el nihil obstat de Trump (que durante toda la campaña electoral aseguró que se iba a oponer a la operación, vetada por su antecesor Joe Biden por razones de seguridad nacional)

Mientras, el cruce de acusaciones con China se recrudece: ante los escasos avances en las negociaciones comerciales, el propio Trump acusa al país asiático de violar el convenio alcanzado para rebajar los aranceles. Con ello, las tensiones entre Washington y Pekín, que parecían haberse aliviado, vuelven a incrementarse con la vista puesta en el fin de la moratoria (el 11 de agosto, en principio).

Lazard: arancel universal del 10%, y más alto para China

En relación a la controversia sobre la utilización por parte de la Casa Blanca de la IEEPA para imponer aranceles, que está en plena judicialización, Ronald Temple, estratega jefe de mercados de Lazard, espera que, independientemente del resultado, “la jugada final incluya un arancel universal del 10% aplicado a todos los socios comerciales, con un gravamen considerablemente más alto para China y otros países que han servido como posibles lugares de transbordo para las exportaciones de productos chinos”.

Aunque el Tribunal de Comercio Internacional de EEUU (CIT) declaró ilegal el uso de la IEEPA para imponer aranceles, que el Tribunal de Apelaciones ha dejado la sentencia en suspenso y que probablemente acabará en el Tribunal Supremo, el propio CIT reconoció implícitamente que el presidente estadounidense tiene la autoridad para imponer aranceles apuntando a otras leyes diseñadas para este fin.

“Es probable que se suspendan las negociaciones que se estaban llevando a cabo para intentar cumplir el plazo del 9 de julio para la pausa de 90 días de los aranceles recíprocos, ya que los socios comerciales tienen pocos motivos para sacrificarse cuando la Administración Trump está a la espera de que se resuelva la cuestión de sus competencias arancelarias. No obstante, no esperamos que las negociaciones terminen de forma abrupta, ya que los socios comerciales también son conscientes de que la Administración Trump puede utilizar otras muchas justificaciones legales para imponer aranceles”, sostiene Temple.

Sobre la aprobación por parte de la Cámara de Representantes de EEUU del paquete fiscal “One Big Beautiful Bill Act”, que se espera que añada al menos 3 billones$ al déficit durante la próxima década (estimado previamente en 21,7 billones), el estratega de Lazard, subraya que el presupuesto está estructurado de manera que oculta su probable coste real a largo plazo: el impacto del déficit de la legislación podría superar los 5 billones en una década, de acuerdo con los cálculos del Comité para un Presupuesto Federal Responsable (CRFB) que tiene en cuenta una serie de disposiciones que se podrían ajustar para evitar el dolor fiscal.

“Con la deuda federal neta de EEUU ya por encima del 100% del PIB y con el crecimiento del PIB ralentizándose de forma significativa en 2025, me preocupa que EEUU esté llevando al límite la tolerancia del mercado de bonos ante unos déficits fiscales perpetuamente elevados que siguen aumentando la ratio deuda/PIB. Dada la creciente demanda de préstamos por parte de los gobiernos europeos, que están aumentando el gasto en defensa, y del gobierno japonés, que parece dispuesto a recortar los impuestos al consumo en vísperas de las elecciones de este otoño, la demanda mundial de financiación por parte de los gobiernos desarrollados ya está sacudiendo los mercados de bonos a largo plazo, pero el riesgo de futuros aumentos de los costes de financiación es cada vez mayor”, comenta.

“La retórica estadounidense con respecto a la UE se ha endurecido y Japón busca garantizar la conclusión de un acuerdo global que incluya la crucial industria automovilística”, añade. “Con EEUU y China acusándose mutuamente de no respetar el espíritu del acuerdo de Ginebra, y con el secretario del Tesoro, Scott Bessent, afirmando que las negociaciones se han estancado, creo que la próxima fase de las noticias comerciales será más negativa que positiva”, asevera.

Ebury: mecanismos legales para imponer los aranceles

La mayoría de las principales divisas cerraron la semana pasada muy cerca de donde la comenzaron, ya que las noticias sobre los aranceles contrarrestaron en mayor o menor medida los primeros indicios de desaceleración económica en Estados Unidos tras el 'Día de la liberación'. Trump ha sufrido un revés judicial, ya que un tribunal estadounidense ha dictaminado que los aranceles recíprocos del presidente son ilegales. El dólar registró ligeras ganancias inicialmente pero las perdió poco después de que el tribunal de apelación suspendiera cautelarmente la sentencia hasta que se pronuncie sobre el caso.

Los mercados siguen creyendo que Trump encontrará mecanismos legales alternativos para imponer su política arancelaria. Los bonos del Tesoro se estabilizaron tras varias semanas turbulentas, aunque los primeros indicios de una desaceleración económica en Estados Unidos lastraron la divisa estadounidense. En general, las divisas emergentes se depreciaron frente al dólar, aunque las pérdidas fueron moderadas en la mayoría de los casos.

- EUR: El Banco Central Europeo (BCE) recortará los tipos previsiblemente en 25 puntos básicos en su reunión del jueves, pero esto ya está totalmente descontado por el mercado y el impacto sobre el euro debería ser mínimo. Serán más importantes las comunicaciones del Consejo y la actualización de las previsiones económicas, en particular el alcance de las revisiones a la inflación. Creemos que será de especial interés conocer la interpretación del Consejo sobre los datos económicos recientes, ya que las encuestas siguen pintando un panorama sombrío, mientras que los datos reales parecen mantener cierta resiliencia. Los datos de inflación de mayo se publicarán sólo dos días antes de la reunión. Los mercados esperan que la sorpresa al alza de abril se disipe por completo, y las expectativas de que se produzcan más recortes más allá de esta semana se apoyan en esta suposición. Por lo tanto, estos datos cobran una importancia adicional, quizás incluso más que la propia reunión del BCE.

- USD: La semana pasada volvió la calma al mercado de bonos estadounidense, lo que estabilizó parcialmente al dólar. No obstante, la tradicional correlación entre el aumento de los rendimientos de los bonos estadounidenses y la fortaleza del dólar se ha invertido, lo que supone un motivo de preocupación para la divisa estadounidense. Los primeros indicios de deterioro del mercado laboral se han manifestado en un ligero aumento de las solicitudes semanales de subsidio por desempleo, que han alcanzado su nivel más alto desde octubre. Sin embargo, aún no hay motivos para caer en el pánico, y los mercados de futuros se muestran reacios a descontar otra bajada de tipos por parte de la Reserva Federal antes de septiembre. La revisión al alza del PIB del primer trimestre la semana pasada (pasando de una contracción del 0,3% a una del 0,2% anualizada) también mostró una desaceleración del consumo estadounidense, que se prolongó en abril según los últimos datos del gasto en consumo personal (PCE). Las expectativas para los datos de esta semana son de una modesta desaceleración. Se prevé que las nóminas no agrícolas del viernes muestren una caída en la creación de empleo hasta los 130.000 puestos. Sin embargo, es poco probable que esto anime a la Reserva Federal a recortar los tipos en el corto plazo.

- GBP: La gran sorpresa al alza en las ventas minoristas de abril en el Reino Unido se suma a la inflacionaria de la semana anterior y refuerza la sensación de que el Banco de Inglaterra no tendrá prisa por recortar los tipos de interés en el corto plazo. Hasta ahora, los consumidores británicos parecen mostrar una resiliencia notable a los innumerables riesgos bajistas, en particular la incertidumbre sobre los aranceles, la reciente subida de los impuestos a las empresas y el encarecimiento de las facturas de los hogares. Sin embargo, creemos que es poco probable que esta resiliencia perdure, lo que podría limitar la apreciación de la libra esterlina a corto plazo. No obstante, las perspectivas para la libra siguen siendo favorables a medio plazo. Junto con Estados Unidos, el Reino Unido tiene los tipos de interés más altos del G-10, lo que debería respaldar a la moneda británica en los próximos meses. Las perspectivas comerciales también son relativamente positivas después de que Gran Bretaña llegara a un acuerdo comercial con Estados Unidos, mientras que el Gobierno laborista trata de estrechar los lazos comerciales con la UE. En nuestra opinión, la libra esterlina es quizás la divisa del G-10 con mayor potencial de apreciación.

- JPY: La sorpresa al alza en las últimas cifras de inflación de Tokio no fue suficiente para evitar que el yen se depreciase frente a la mayoría de sus homólogas la semana pasada. La inflación subyacente en la capital japonesa subió un 3,6% en mayo, por encima de la estimación del 3,5%. Los mercados de swaps han aumentado sus apuestas a favor de una subida de tipos por el Banco de Japón en las últimas semanas, pero los 17 puntos básicos de subida previstos para finales de año nos siguen pareciendo excesivamente bajos. Mientras tanto, la sentencia del tribunal estadounidense sobre los aranceles de Trump fue inicialmente bajista para el yen, considerado un valor refugio, pero el tipo de cambio USD/JPY borró todas sus ganancias (y se depreció aún más) el jueves, ya que los mercados han apostado que la Casa Blanca encontrará una solución alternativa para perseguir su política arancelaria. La atención sigue puesta en las negociaciones comerciales entre Estados Unidos y Japón, que hasta ahora no han dado frutos.

- CNY: El yuan perdió parte de las ganancias obtenidas frente al dólar estadounidense, y el USD/CNY cerró la semana en torno al 7,20. Hasta ahora, los aranceles no han provocado un deterioro significativo en los datos económicos chinos. Los ingresos del sector industrial registraron un crecimiento prometedor del 3% interanual en abril, lo que parece confirmar que las medidas de estímulo están dando sus frutos. Por su parte, los PMI de la Oficina Nacional de Estadísticas se mantuvieron en torno al 50 en mayo, y ahora la atención se desviará a los PMI de Caixin (sábado). Además de tomar el pulso a la economía china, los inversores seguirán atentos a las relaciones con EEUU, y al impacto económico de los aranceles en China.

A&M: los inversores revisan sus planes de creación de valor de sus carteras

Por otra parte, el 78% los inversores de private equity están revisando sus planes de creación de valor para las empresas de su cartera como consecuencia de la amenaza de aranceles de EEUU a Europa, según la encuesta sobre creación de valor 2025 de la firma de servicios profesionales Alvarez & Marsal (A&M). El 71% está replanteándose sus planes de expansión internacional, y el 68 % está acelerando las iniciativas de mejora para contrarrestar el aumento de costes asociado a los aranceles.

En lo que respecta a nuevas inversiones, el 88 % de los fondos de private equity de gran y muy gran capitalización —más de 5.000 millones€— han optado por pausar sus operaciones, actuar con mayor prudencia, o centrarse en adquisiciones más pequeñas y menos arriesgadas, con el objetivo de reducir su exposición a los aranceles.

En cambio, los inversores de capitalización media muestran una mayor resistencia a cambiar de estrategia de forma generalizada: el 38 % afirma no haber modificado sus decisiones de inversión en respuesta a los aranceles.

Los inversores del Reino Unido son los más cautelosos: el 50% informa de una retirada en nuevas operaciones, frente al 32% en Alemania y el 18% en Francia. En España, el 54 % de las empresas considera que la situación macroeconómica actual no está afectando, al menos por el momento, a sus decisiones , lo que sugiere una cierta estabilidad o confianza en el entorno económico a corto plazo. No obstante, un 31 % admite sentirse incómodo a la hora de tomar decisiones difíciles ante la incertidumbre, lo que les lleva a evitar iniciativas transformadoras de creación de valor.

Alejandro González, Co-Country Head de Alvarez & Marsal de España y Portugal, destaca: “La incertidumbre internacional - cadenas de suministro, divisas, amenazas arancelarias - está redefiniendo las prioridades del private equity en Europa, obligando a los fondos a adoptar un enfoque mucho más cauteloso y riguroso en la inversión y gestión de sus carteras respectivamente. Estamos viendo una clara evolución a modelos centrados en la eficiencia operativa, la optimización de costes y la resiliencia ante disrupciones externas en lugar de al crecimiento. Por ello, la capacidad para identificar e implantar mejoras tangibles desde las primeras etapas del ciclo de inversión está ganando relevancia”.

Steffen Kroner, Managing Director de Private Equity Performance Improvement en A&M, añade: “El régimen arancelario de Estados Unidos ha puesto en marcha un replanteamiento estratégico en el sector del capital privado. Los planes de creación de valor están girando hacia una mayor resiliencia operativa, con el objetivo de hacer las empresas más resistentes a las recesiones y a los aranceles crecientes. La mejora de los márgenes, que tradicionalmente ha recibido menos atención frente al crecimiento de ingresos y del EBITDA, debe pasar ahora a primer plano. Aquellos inversores que actúen con rapidez para evaluar su exposición y reforzar sus carteras —especialmente los grandes fondos con presencia global— estarán en mejor posición para afrontar la incertidumbre que se avecina”.

Los aranceles también está generando una bifurcación en las estrategias de salida. La mitad de los fondos de gran capitalización están acelerando sus programas de preparación para la desinversión con el objetivo de facilitar salidas tácticas más ágiles. Sin embargo, un 38 % prevé retrasos en la venta de activos debido a las condiciones actuales del mercado.

Los fondos de capitalización media muestran mayor confianza: un 38 % afirma que las tarifas no tendrán ningún impacto en sus planes ni en los plazos previstos para la desinversión. El Reino Unido presenta el mayor porcentaje de fondos que anticipan retrasos en sus salidas (44 %), mientras que en el extremo opuesto se sitúa Alemania, donde el 80 % de los fondos asegura que sus desinversiones no se verán afectadas.

Para hacer frente a esta situación de bloqueo en las desinversiones, el 47% de los fondos están gestionando activos envejecidos en cartera mediante la refinanciación de deuda y la ampliación de programas de creación de valor, a la espera de que el mercado se estabilice y ofrezca mejores condiciones para vender. Un tercio de los inversores afirma estar vendiendo activos a valoraciones más bajas, con una ligera mayor propensión entre los fondos de gran tamaño (34 %), posiblemente reflejando una mayor presión por devolver liquidez a sus inversores. Además, los fondos siguen recurriendo a fórmulas más creativas para generar liquidez: un 24 % declara haber trasladado inversiones existentes a vehículos de continuidad o fondos secundarios.

Benjamin Reick, Senior Director, apunta: “La devolución de capital a los inversores sigue siendo la prueba definitiva, y los periodos prolongados de permanencia están poniendo a prueba la capacidad del capital privado para cumplir con este objetivo. Aún son demasiadas las firmas que posponen la creación de valor hasta las fases finales del ciclo, un modelo que ya no es sostenible. Para preservar las opciones de salida y proteger las valoraciones, los patrocinadores deben anticipar la ejecución desde el principio, actuando con rapidez tras el cierre para impulsar mejoras tangibles que resistan el escrutinio cuando se reabra la ventana de desinversión”.

Ante un escenario geopolítico en constante cambio, los inversores están adoptando un enfoque más introspectivo para revisar sus cadenas de suministro y redefinir sus estrategias de creación de valor, con el objetivo de garantizar una mayor resiliencia. El 53% afirma estar dedicando más tiempo a optimizar sus carteras actuales, en detrimento de la búsqueda de nuevas adquisiciones.

En este contexto, la digitalización sigue siendo fundamental en la creación de valor: el 94% la considera un componente esencial en sus planes de transformación. También se ha avanzado significativamente en la planificación e implantación de la inteligencia artificial (IA) como herramienta de apoyo a la generación de valor. Este avance es especialmente notable entre los fondos de capital privado de gran capitalización, donde un 58% ya está utilizando la IA, frente al 24 % de los fondos de capitalización media.

A pesar del reciente retroceso de algunos aspectos relacionados con los criterios ASG, éstos siguen siendo una pieza clave en los planes de creación de valor. El 90% de los fondos de capital privado declara integrar criterios ASG en sus estrategias. El 47% considera los criterios ASG como un requisito regulatorio, y el 43 % ha establecido compromisos impulsados por objetivos de negocio.

Steffen Kroner, Managing Director de Private Equity Performance Improvement en A&M, apunta: “La IA y los criterios ESG se están consolidando como motores de ventaja competitiva en el capital privado. La IA ya está generando retornos medibles, desde inteligencia de mercado en tiempo real y planificación de escenarios hasta operaciones más eficientes y una mejor interacción con el cliente. Por su parte, cuando se integran desde el principio, los criterios ASG no solo refuerzan la gestión de riesgos, sino que también incrementan la valoración a largo plazo y el atractivo para los inversores. Las firmas que escalen ambos pilares con intención y rigor estarán mejor posicionadas para destacar en el rendimiento”.

Tesys: buscar empresas que salgan victoriosas en cualquier situación

Por otro lado, el director de inversiones de Tesys EAF, Antonio Fernández Quesada, recomienda buscar empresas que puedan adaptarse y salir victoriosas en cualquier entorno de mercado, aún con el ruido y la volatilidad en el corto y medio plazo que puede afectar. "Siempre hay un motivo para no invertir y enfrentamos un enorme coste de oportunidad a largo plazo por esa parálisis por análisis, o simplemente por esperar a que se calme todo. Tener un plan e invertir consistentemente suele ser una excelente forma de generar patrimonio a largo plazo y la historia enseña que, cuando más problemas percibimos y las compañías que nos gustan caen en Bolsa, se suelen generar los mejores momentos para invertir. Si además lo hacemos de la mano de las mejores empresas del mundo y con perspectiva de largo plazo, el tiempo jugará a nuestro favor", explica.

Entre las empresas que están en el radar de la gestora figuran:

- Accenture, consultora con sede en Irlanda, que capitaliza más de 190 mil millones de dólares. La empresa acumula una caída del 20% desde el último máximo, que tuvo lugar a finales de 2021. Tiene una posición financiera de caja neta; un modelo de negocio diversificado, que abarca áreas como consultoría, tecnología digital y estrategia, y una base de clientes solida de más de 9.000 empresas en 2024. Además de la diversificación industrial, las ventas también están repartidas, con especial foco en Europa y Estados Unidos. Todo esto, sumado a los más de 30 años de experiencia en el sector, le reporta unos márgenes EBITDA consistentemente superiores al 15%, y rentabilidades por encima del 25% en los últimos años. Julie Sweet, CEO y presidente de la compañía desde 2019, hace una excelente gestión del capital, recomprando acciones y repartiendo dividendo de forma continuada mientras crece de forma orgánica e inorgánica, haciendo adquisiciones como Interella consulting, Axis o la italiana IQT group. Accenture forma parte de Tesys Internacional y "creemos que es una empresa para mantener en el largo plazo, con alta generación de caja y poco intensiva en capital".

- Ibersol, empresa portuguesa que se dedica a la explotación de restaurantes en España, Portugal y parte en Angola, con una capitalización bursátil ligeramente superior a los 400 millones€. La empresa tiene márgenes EBITDA superiores al 20% en los últimos años y, pese a tener un componente cíclico, ofrece un binomio rentabilidad riesgo atractivo. En 2022 vendió la explotación de la cadena Burger King en España por 260 millones, lo que le permitió repagar deuda y repartir dividendo. Tiene en cartera marcas propias como Pans & Company, Ribs, Café Pans, FrescCo o Pizza Móvil, y también franquicias como KFC, Pizza Hut y Taco Bell. Cuenta con el negocio de restauración en concesiones “Ibersol Travel”, que tiene establecimientos en infraestructuras como aeropuertos y estaciones de AVE. La compañía ha demostrado ser resiliente en entornos de incertidumbre, como por ejemplo el COVID-19, donde la restauración sufrió importantes caídas de ventas. Cuenta en su activo con diferentes marcas y restaurantes, que también tienen un mercado secundario relativamente líquido, lo que le permite flexibilizar la estrategia y desinvertir como hicieron con Burguer King si se considera oportuno y el precio es adecuado. En definitiva, pese a no formar parte de Tesys Internacional, "creemos que Ibersol es una gran compañía, capaz de generar valor para el accionista a largo plazo con un riesgo relativamente bajo".

- Alphabet, holding americano con empresas en cartera como Google, Youtube, Waymo, Google Cloud, Nest, Sidewalk, entre otras. La compañía cotiza a unos múltiplos atractivos, del entorno de 19x PER y 16x FCF, ambas métricas referenciadas a los últimos doce meses. La cotización acumula una caída de más del 15% desde el ultimo máximo, mientras que los ingresos del primer trimestre de 2025 han crecido en comparación con el mismo periodo en 2024. Las incertidumbres principales que han propiciado esta caída son la posible disrupción del buscador con alternativas de inteligencia artificial y la incertidumbre con el tema arancelario, problemas que se están intentando solventar con la diversificación del negocio hacia otras fuentes de ingresos independientes del buscador. El actual CEO, Sundar Pichai, quien tomó el relevo de los fundadores en 2019, está diversificando la compañía de forma orgánica, con el desarrollo de infraestructuras y centros de datos para Google Cloud, pero también inorgánico, con adquisiciones como la de Wiz este mismo año por 32.000 millones$. Además, ha recomprado acciones de forma sostenida, y ha empezado a repartir dividendo en 2024. En la actualidad, tiene más de 95.000 millones$ en caja para seguir creciendo y potenciando áreas como el Cloud, la IA o el desarrollo de la conducción autónoma con Waymo. Alphabet forma parte de Tesys Internacional, ya que "creemos que es una acción que va a contribuir a la generación de valor de la cartera, aportando estabilidad en momentos de contracción y crecimiento en periodos expansivos".

- Verallia, compañía francesa dedicada a la producción de envases de vidrio, que acumula una caída en el ultimo años del 25% en bolsa. Entre los accionistas significativos se encuentra la familia brasileña Moreira Salles y la empresa pública de inversiones Bpifrance. El negocio debería mantener una tasa de crecimiento de dígito sencillo, pero estable ante cualquier contexto de mercado, lo que le permite tener un nivel de apalancamiento financiero mayor que el de otras empresas. Además, tiene un margen EBITDA superior al 20%, y una ratio de cobertura de intereses de 4x en 2024, dado el incremento de los tipos acontecido en 2022. La ubicación estratégica de las plantas y los contratos con los clientes le hacen gozar de una buena posición competitiva en un sector que idiosincráticamente es oligopolistico. El vidrio es un material que presumiblemente se siga utilizando en los próximos años, tanto en formato recipiente como en otras aplicaciones dada la infinita vida útil que tiene. "Pese a no formar parte de Tesys Internacional, creemos que los múltiplos a los que cotiza la compañía son razonables y el modelo de negocio resiliente, que puede crecer en cualquier contexto de mercado".

MIFL: fondos para aprovechar oportunidades en renta variable

Por su parte, Mediolanum International Funds Ltd (MIFL), ha lanzado dos nuevos subfondos multigestor de gestión activa en la reciente convención de Banco Mediolanum. Estos fondos están diseñados para aprovechar las nuevas oportunidades que ofrecen los mercados globales de renta variable en constante evolución.

Mediolanum Best Brands World Innovative Leaders Fund busca capturar el potencial que ofrecen las empresas que invierten en innovación de forma diversificada en todo tipo de empresas y sectores. Por su parte, el Mediolanum Best Brands Global Small Cap Equity Fund está diseñado para aprovechar el potencial que ofrecen las compañías de pequeña capitalización.

Las nuevas tendencias geopolíticas han cambiado la forma en que identificamos a las empresas de éxito. La calidad de una compañía se determina por su capacidad para generar y aumentar márgenes y beneficios, incluso en contextos de mayor incertidumbre y menor crecimiento económico. El éxito del futuro pertenecerá a aquellas empresas que utilicen la innovación como palanca principal para aumentar la productividad, garantizando una creación de valor sostenible a largo plazo.Esto se logrará tanto mediante el impulso de la tecnología como a través de la adopción de un enfoque integral para optimizar los procesos de aprovisionamiento, producción y distribución, potenciar el capital humano y reorganizar las estructuras empresariales.

Así el Mediolanum Best Brands World Innovative Leaders Fund invertirá en empresas que destaquen por su capacidad para aumentar el valor de su negocio gracias a la inversión en innovación, lo que impulsa la productividad y los márgenes. El fondo, que se centra en renta variable global, incluidos los mercados emergentes, promueve de esta manera la sostenibilidad eligiendo compañías que optimizan el uso de los recursos, mejoran la gestión de la cadena de suministro, así como las líneas de producción y distribución, y fomentan la mejora de las condiciones laborales. El fondo califica como producto del Artículo 8 (de la normativa SFDR). Lazard ha sido seleccionada por MIFL como gestora delegada inicial, y se incorporarán otras gestoras con el tiempo.

Del mismo modo, tras años de fuerte globalización, los cambios geopolíticos están remodelando el panorama económico, incluido el comercio internacional. Este contexto favorece a las empresas con un mayor enfoque en el territorio nacional, que son menos sensibles a los cambios en las reglas de la globalización.

Las pequeñas empresas, que operan principalmente en el mercado doméstico en comparación con los competidores multinacionales, se ven menos afectadas por los cambios macroeconómicos y pueden aprovechar esta nueva dinámica para acelerar su crecimiento. Además, las ‘small caps’ suelen ser empresas familiares y cuentan con una cultura sólida y una resiliencia única, gracias a su flexibilidad y capacidad para afrontar cambios con un espíritu emprendedor y un sentido de pertenencia.

En este sentido, el Mediolanum Best Brands Global Small Cap Equity Fund ha sido diseñado para ayudar a los clientes a aprovechar las oportunidades de inversión que ofrecen las compañías de pequeña capitalización, ampliando significativamente el universo de inversión de los mercados desarrollados globales.

Este fondo está gestionado por boutiques especializadas en mercados específicos, combinando gestores en EEUU, uno de los mercados más activos en términos de salidas a Bolsa, con gestores especialistas en el resto de países desarrollados. Elegir gestores activos especializados en este segmento de mercado es esencial para navegar las complejidades e identificar las mejores oportunidades, enfocando las inversiones en las empresas con mayor convicción para generar un valor superior para los inversores a largo plazo.

Luca Matassino, Chief Business Officer de MIFL, ha destacado que “uno de nuestros principios fundamentales es continuar descubriendo las mejores oportunidades de inversión a largo plazo para nuestros clientes. Las tendencias seculares están cambiando la forma en que las empresas generan y aumentan márgenes y beneficios, especialmente en un contexto de gran incertidumbre y menor crecimiento económico. Por todo ello, estamos orgullosos de seguir ampliando nuestra oferta, haciéndola más rica y diversificada, gracias a dos oportunidades para participar en el crecimiento de las compañías más productivas y mejor posicionadas para satisfacer las necesidades de inversión de nuestros clientes”.

Activotrade: los mercados seguirán en junio como en mayo

El famoso dicho anglosajón de “Sell in may and go away” ('vende en mayo y vete lejos') no se ha cumplido este año, con subidas cercanas al 6% del S&P 500, 10% del Nasdaq Composite o 24% de Nvidia. Finaliza mayo con un buen desempeño de las principales Bolsas, con los principales índices EEUU marcando su mejor mes desde noviembre de 2023 frente a la subida cercana al 3% en Europa. Sectorialmente han sido los sectores más growth lo que más han rebotado el último mes con subidas superiores al 11% en tecnología, 9% en industriales y 8% en consumo discrecional. Broadcom, que presenta resultados este jueves 5 de junio, fue una de las compañías que más subió el mes previo de entre las grandes (+25%) junto a Nvidia (+24%) Tesla (+22%) o Walt Disney (+24,2%).

Pero Juan José del Valle, analista en Activotrade SV, avisa: A pesar del poder innegable de los 7 Magníficos en lo que se dedica cada una, hay un aspecto que ha pesado en los resultados del primer trimestre, y es la fuerte caída de generación de caja libre por los altos costes de Capex. Amazon redujo cerca de un 50%. "Es un aspecto importante a vigilar. A pesar de ello, las acciones de todos, excepto Alphabet, suben en el último año (Meta, 35%; Microsoft, 6%, Amazon +13%).

A la espera de que se cumplan los 90 días de margen para los aranceles que se cumplirían en julio, "probablemente los mercados se sigan comportando relativamente bien, similar al mes de mayo".