El mal dato de empleo en EEUU castiga al dólar

Miguel Ángel Valero

El tímido repunte del dólar llegó a su fin repentinamente el viernes 5 de septiembre tras la publicación del débil informe sobre el mercado laboral de agosto, que sugiere que la gran máquina generadora de empleo estadounidense se está deteniendo casi por completo. Los mercados no tardaron en asumir recortes en las tres reuniones que quedan de la Reserva Federal en 2025, los bonos repuntaron y las acciones se vendieron.

Si bien la debilidad del mercado laboral estadounidense es innegable, en Ebury observan que la respuesta se mantuvo relativamente moderada fuera del mercado del Tesoro, y el dólar y los mercados bursátiles terminaron la semana no muy lejos de donde la comenzaron.

En general, el dólar sigue resistiendo hasta ahora a sus dos principales obstáculos: la degradación institucional en EEUU provocada por Donald Trump y la clara desaceleración de la economía estadounidense.

Aunque el sombrío informe sobre el empleo significa que el resultado de la reunión de la Fed de septiembre de la próxima semana ya está decidido, los inversores seguirán prestando mucha atención al informe sobre la inflación estadounidense de agosto que se publicará el jueves 11 de septiembre.

Una incógnita para los mercados será la posibilidad de que se produzcan nuevos avances en el proceso legal por el que Trump está tratando de destituir a la gobernadora de la Fed, Lisa Cook.

- EUR: La reunión del BCE del 11 de septiembre está quedando casi totalmente eclipsada por el drama en torno al presupuesto francés. Al igual que en el Reino Unido, la incapacidad del Gobierno para llevar a cabo incluso modestos recortes del gasto está provocando turbulencias en el mercado de bonos. Sin embargo, el desenlace puede ser más dramático en el caso francés, ya que el Gobierno ha amenazado con dimitir en caso de que el Parlamento rechace los recortes, como parece probable. Con la inflación de nuevo en el objetivo y pocas noticias económicas esta semana, "esperamos que la situación francesa sea el tema central de la rueda de prensa de Lagarde tras la reunión" del BCE, apuntan en Ebury. "Es poco probable que veamos ningún cambio notable en sus orientaciones, sobre todo dada la incertidumbre que rodea al acuerdo comercial entre EEUU y la UE y al paquete de estímulo de Alemania, que no se reflejarán de inmediato en los datos económicos", añaden.

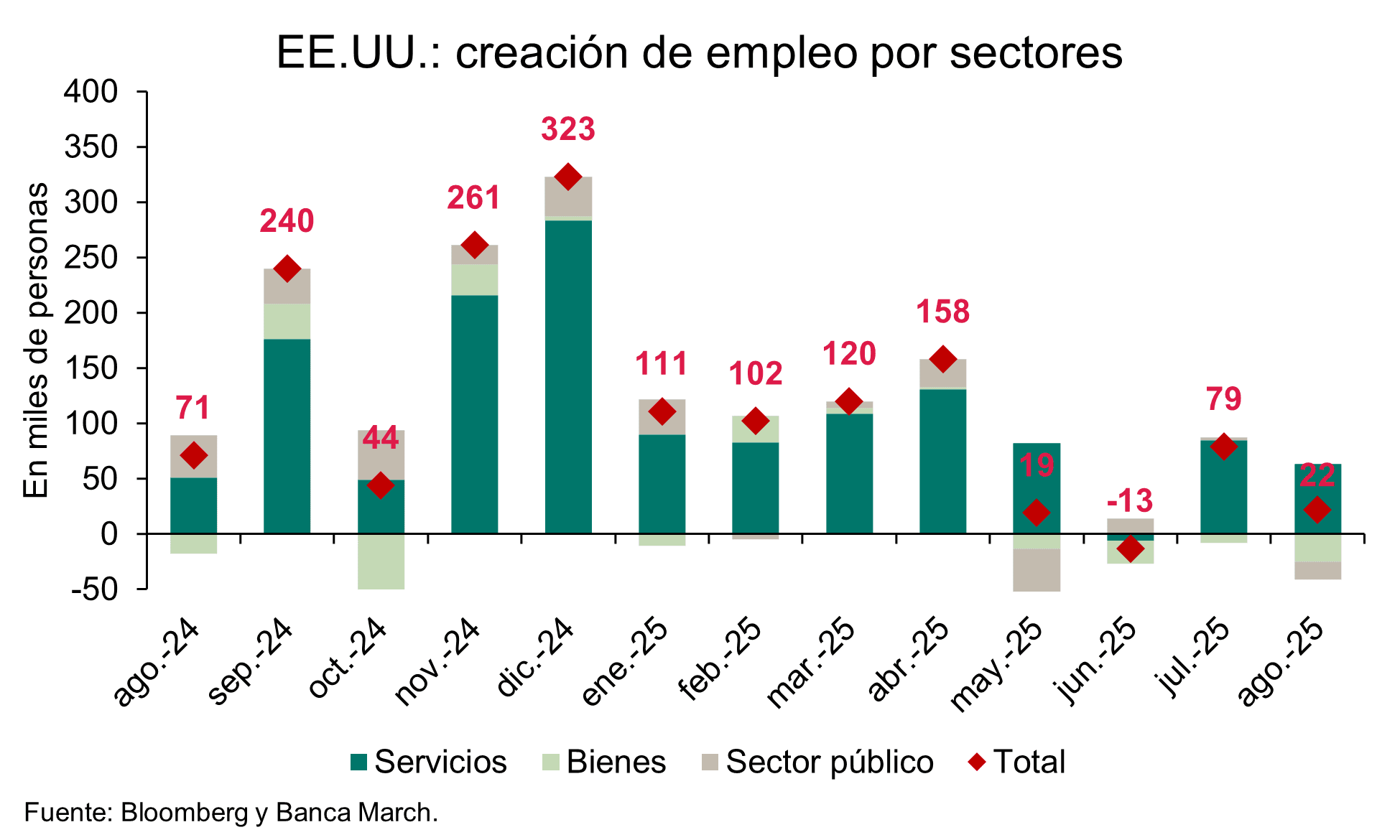

- USD: El informe de empleo de EEUU correspondiente a agosto puso fin al debate sobre si el mercado laboral se está estancando. Solo se crearon 22.000 puestos de trabajo netos durante el mes. Además, las revisiones de las cifras de los meses anteriores volvieron a ser negativas, y junio resultó ser el primer mes en el que se registró una pérdida neta de puestos de trabajo desde la pandemia. El desempleo aumentó y los aumentos salariales fueron insignificantes. El impacto negativo de los aranceles de Trump sobre la economía es ahora innegable, ya que el empleo en el sector manufacturero se ha reducido por cuarto mes consecutivo y las encuestas empresariales mencionan siempre los trastornos relacionados con los aranceles como un importante obstáculo. Con la bajada de tipos por parte de la Fed garantizada para la próxima semana, todas las miradas están ahora puestas en el informe sobre la inflación del IPC de septiembre. Se espera que muestre otro mes más de inflación por encima del objetivo y confirme que EEUU se encuentra en plena estanflación.

- GBP: El imparable aumento de los rendimientos de los bonos del Estado a largo plazo se tomó un respiro la semana pasada, gracias a los atractivos niveles a los que ahora se pueden comprar los bonos soberanos del Reino Unido y al débil informe sobre el mercado laboral estadounidense, que ha reavivado los temores de una desaceleración mundial y los consiguientes recortes de los bancos centrales. La caótica reorganización del gabinete de Keir Starmer tras la dimisión de la viceprimera ministra Angela Rayner por un escándalo fiscal no ha cambiado la narrativa en torno a la libra esterlina, sobre todo porque Rachel Reeves se ha aferrado a su cargo de ministra de Hacienda. Ahora todas las miradas se dirigen al anuncio del presupuesto de otoño, el 26 de noviembre. Es tan seguro como la muerte y los impuestos que habrá nuevas subidas de éstos, pero los inversores pedirán a gritos que estas alzas vayan acompañadas de recortes en el gasto. La libra esterlina sigue perdiendo terreno frente a la moneda del principal socio comercial del Reino Unido, la zona euro, debido a los temores de estanflación y a la falta de credibilidad fiscal del inestable Gobierno laborista. Esta semana, la atención se centrará en una abundante serie de datos macroeconómicos, aunque correspondientes al mes de julio y, por lo tanto, algo desfasados. El Banco de Inglaterra se reunirá la semana que viene, pero no hay ninguna posibilidad efectiva de que se produzca ningún cambio en los tipos de interés.

UBP

La Perspectiva Semanal de UBP destaca que los débiles datos laborales en EEUU elevan expectativas de recortes de tipos por parte de la Fed: “Una vez más, las nóminas no agrícolas en EEUU decepcionaron, con un resultado inferior al esperado de 22.000 puestos (frente a los 79.000 del mes anterior) y más débil de lo que sugerían las encuestas JOLTS (Departamento del Trabajo de los Estados Unidos) y ADP (informe Nacional de Empleo de ADP). Excepto en el sector de ocio y hostelería, los principales sectores —como servicios, manufacturas y construcción— experimentaron un retroceso en el empleo. El crecimiento salarial se ha desacelerado (3,7% interanual) y la tasa de desempleo ha subido al 4,3%".

Sin necesidad de mayor presión política desde la Casa Blanca, la Fed recortará los tipos de interés en septiembre. El debate se centra ahora en si la reducción será de 25 o 50 puntos básicos tras los débiles datos de empleo; nuestro escenario sigue siendo un recorte de 25 puntos básicos debido a las crecientes presiones inflacionistas.

La inflación en EE. UU. debería confirmar su tendencia al alza, con un IPC (Índice de Precios al Consumidor) de agosto que se espera se acerque al 3% interanual; tanto el IPP (Índice de Precios al Productor) como el IPC subyacente se prevé que se mantengan por encima del 3% interanual.

Sorpresa por la debilidad de los datos de empleo en EEUU

Los datos de empleo en EEUU sorprendieron por su debilidad. En agosto se crearon apenas 22.000 puestos de trabajo, y las cifras de junio y julio fueron revisadas a la baja, provocando que, con los números revisados, junio sea el primer mes con destrucción de empleo desde 2020. No obstante, la tasa de desempleo aumentó solo una décima, situándose en el 4,3%, mientras que los salarios mostraron un crecimiento saludable del +0,3% mensual.

La ratio de respuesta de la encuesta ha sido el más bajo desde el año 2000, siendo agosto, tradicionalmente, un mes con bajo nivel de respuesta por las vacaciones, lo que lleva a cifras que suelen decepcionar al consenso y que posteriormente se revisan al alza a medida que se van completando las encuestas en meses posteriores. Por otro lado, en la encuesta JOLTS, la variable de despidos sigue sin mostrar cifras preocupantes.

La foto semanal del mercado laboral en EEUU indica que nos encontramos ante un escenario de baja creación de empleo y escasos despidos, mientras la tasa de paro sube levemente debido a la caída de la inmigración, que compensa la menor generación de nuevos puestos de trabajo.

Aún es pronto para hablar de un escenario negativo para la economía estadounidense. Sin embargo, estas cifras sí refuerzan la expectativa de que la Reserva Federal recorte los tipos de interés en septiembre. Incluso han aumentado las probabilidades de una bajada “jumbo” de 50 puntos básicos (pb), aunque "por ahora nos parece prematuro, especialmente ante la incertidumbre sobre el impacto de las tarifas en la inflación, dato que se conocerá esta semana", matizan los analistas de Banca March.

Más allá del empleo, las cifras de confianza empresarial han mejorado, especialmente en el lado de los servicios hasta niveles de 52 en el ISM, mientras que el lado manufacturero mejora, pero no consigue salir de niveles que indican contracción.

En el mercado de renta fija, las TIR retroceden ante la decepción en el dato de creación de empleo y el aumento en la probabilidad de recortes de tipos por parte de la Fed (los futuros vaticinan una rebaja de 0,28 pb frente a los -0,25 esperados del jueves 4 de septiembre). La rentabilidad del bono estadounidense a 10 años cayó 15,4 p.b. en la semana, situándose en el 4,07%.

En las divisas, para el par euro-dólar fue determinante la publicación de creación de empleo del viernes, escalando el cruce a 1,1717€ y ya avanza hasta el 1,1727.

El oro volvió a alcanzar máximos históricos, ya que el dato débil de creación de empleo reforzaba las expectativas del mercado de recortes de tipos por parte de la Fed. Así, el oro avanzó un 4% semanal hasta los 3.587$/onza.

Por ello, la principal referencia macroeconómica de esta semana será el jueves con los datos de inflación de agosto en Estados Unidos. En este punto, tras las débiles cifras de empleo del pasado viernes el mercado comienza a anticipar una bajada de tipos por parte de la Fed que incluso podría ir más allá de los 25 p.b. Ahora bien, aunque por una parte el empleo se está debilitando, también es cierto que la inflación va a volver a repuntar en la última parte final del año, lo que justificaría que los recortes de tipos de la Fed deberían ser más graduales. Este jueves se espera que el IPC americano muestre un aumento de los precios del +2,9% interanual, un repunte de dos décimas frente al mes previo y con la tasa subyacente situándose por segundo mes consecutivo por encima del +3%, manteniéndose así lejos de la “meta” del +2% de la autoridad monetaria.

Siguiendo en Estados Unidos, hay que destacar también que el martes está previsto que se presente una nueva revisión de la serie histórica de creación de empleo, un dato que en esta ocasión tendrá una mayor relevancia y escrutinio en el mercado debido a la debilidad vista en las cifras de los últimos meses. Además, también tendremos datos de confianza de los consumidores (U. Michigan) ya relativos a septiembre.