El BCE se va de vacaciones

Miguel Ángel Valero

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, apunta que la reunión de este próximo jueves 24 de julio del Banco Central Europeo (BCE) viene marcada en gran medida por las declaraciones de Isabel Schnabel que ha mostrado un sesgo más “hawkish” ('halcón') rechazando la realización de bajadas de tipos de interés “preventivas”.

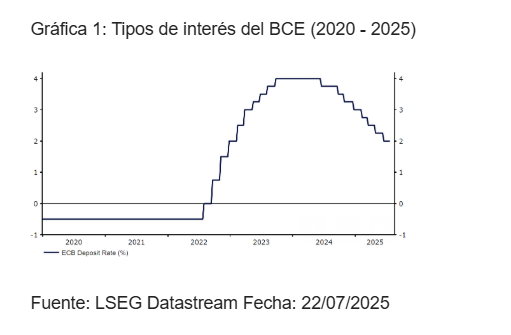

Estas declaraciones parecen confirmar lo que el consenso de mercado da por hecho desde la anterior reunión, y es que tras siete bajadas consecutivas asistiremos a una pausa en el proceso de relajación de tipos que mantendrá la facilidad de depósito en el 2% durante todo el verano.

Una vez que la política monetaria ha dejado de ser restrictiva y ha entrado en terreno acomodaticio, van a ser los datos que vayamos conociendo de cara a los próximos meses los que marquen la actuación del autoridad monetaria europea. Como viene siendo habitual, sin un compromiso previo por parte del BCE, que insistirá en ir “reunión a reunión”

En ese contexto, las dudas en relación a la guerra arancelaria y su efecto sobre la economía europea nos lleva a anticipar que todavía asistiremos antes de fin de año a una bajada adicional por parte del BCE que hará que finalicemos 2025 con la facilidad de depósito en niveles del 1.75%.

Banca March: el BCE gana tiempo

Los analistas de Banca March esperan de la última reunión del BCE antes de las vacaciones estivales un tono neutro tras los últimos recortes, con los diferentes miembros del comité con posturas divergentes respecto al crecimiento en la Eurozona. Lagarde, ya señaló en la reunión anterior que el proceso de bajadas de tipos está cerca de concluir. Serán determinantes los datos que veamos estos meses y la resolución de la guerra arancelaria emprendida por EEUU.

Con una amenaza de arancel 10 puntos más elevado –del 20% al 30%–, la UE intenta negociar reducirlo hasta el 15%-20% y exenciones a ciertos productos como los coches, aviación y productos farmacéuticos. La potencial entrada en vigor de nuevas tarifas específicas a productos –especialmente los farmacéuticos– junto con un euro más fuerte suponen lastres para el crecimiento a corto plazo.

Por tanto, el BCE en esta reunión gana tiempo antes de tomar una decisión ante lo incierto de la resolución arancelaria y también busca comprobar si la reducción de tipos llevada en la primera parte del año está generando algún estímulo.

Ebury: la pausa está "prácticamente garantizada"

"Para muchos, el verano es una época para descansar y relajarse. El BCE hará lo mismo esta semana, ya que mantendrá los tipos de interés inalterados y no se pronunciará sobre sus planes futuros. Como era de esperar, el Consejo de Gobierno anunció en junio la octava bajada consecutiva de tipos, reduciendo la tasa de depósito al 2 %. Con una inflación contenida en el 2 % y un crecimiento económico en desaceleración, el banco central podría adoptar nuevas medidas de flexibilización monetaria en el futuro. Sin embargo, el tono más restrictivo adoptado por el BCE en sus comunicaciones de junio, junto con la elevada incertidumbre comercial, hacen que una pausa en los recortes esté prácticamente garantizada esta semana", apuntan los analistas de Ebury.

Dado que las preocupaciones inmediatas giran en torno a las amenazas arancelarias del presidente Trump y su posible impacto en la economía europea, el coste del crédito no es precisamente la máxima prioridad en estos momentos. Suponiendo que ambas partes no logren alcanzar un acuerdo marco antes de que expire el plazo, los aranceles estadounidenses impuestos a la Unión Europea ascenderían al 30% a partir del 1 de agosto.

El problema para el BCE es que resulta increíblemente difícil evaluar si se alcanzará un acuerdo y el impacto económico de los aranceles, sobre todo teniendo en cuenta la naturaleza errática de Trump. Dada esta incertidumbre inusualmente elevada, la presidenta Lagarde, que tiende a dar muy pocas pistas sobre el futuro de la senda monetaria, tiene aún menos motivos para hacerlo en esta ocasión. Es probable que se limite a reiterar, en gran medida, el mensaje que transmitió en junio, cuando afirmó que la política monetaria se encontraba «en una buena posición» y que el ciclo de recortes estaba llegando a su fin. Al mismo tiempo, es poco probable que cierre la puerta a nuevos ajustes de tipos, teniendo en cuenta que la escalada arancelaria podría tener implicaciones desinflacionistas para la zona euro.

En el escenario "grave" esbozado por el BCE, que implica un aumento de los aranceles y una mayor incertidumbre comercial, espera que las presiones inflacionistas se debiliten, especialmente a largo plazo. Incluso si descontamos la persistente incertidumbre comercial, no somos capaces de extraer argumentos económicos suficientemente convincentes que permitan justificar una nueva bajada de tipos por el BCE mañana. Esto resulta especialmente cierto si tenemos en cuenta que, en su reunión de junio, el BCE fijó el listón muy alto para futuros recortes. Se podría argumentar que la reciente apreciación de la moneda única y el repunte de los precios mundiales del petróleo podrían aumentar la presión sobre el Consejo de Gobierno para que vuelva a bajar los tipos.

"Creemos que el impacto de estos factores sobre las perspectivas inflacionarias a medio plazo es mínimo e insuficiente para obligar al banco a tomar medidas. No esperamos que las comunicaciones del BCE tengan un impacto significativo sobre el euro, ya que Lagarde probablemente se mantendrá lo más evasiva posible y no se pronunciará sobre las perspectivas futuras para los tipos de interés. Sin embargo, dado que los mercados actualmente se muestran indecisos sobre el momento en el que se producirá el próximo recorte (el mercado descuenta aproximadamente un 45 % de probabilidades de que se producirá en septiembre), podríamos presenciar cierta volatilidad si los comentarios de Lagarde inclinan la balanza en un sentido u otro. Creemos que es probable que el BCE recorte los tipos de interés otra vez más, aunque la bajada podría no llegar hasta finales de año, salvo que se produzca un deterioro significativo en las relaciones comerciales entre la UE y EEUU. En cualquier caso, las negociaciones comerciales seguirán siendo el centro de atención en las próximas semanas, debido a su posible impacto en las decisiones del BCE", concluyen los analistas de Ebury.

Lazard pronostica dos bajadas de tipos

La reunión de política monetaria del BCE acaparará buena parte de la atención de los inversores. Los mercados atribuyen un 1% de probabilidad a una bajada de tipos de 25 pb en esta cita. Para finales de año, los precios del mercado apuntan a un 92% de probabilidades de un recorte del precio oficial del dinero. “Sigo en el bando más moderado, dada mi previsión de una guerra comercial agresiva de EEUU contra la Unión Europea. Creo que es probable que se produzcan dos bajadas de tipos, con una reducción como hipótesis más pesimista”, comenta Ronald Temple, estratega jefe de mercados de Lazard.

Franklin Templeton: las amenazas arancelarias enturbian las perspectivas

David Zhan, Responsable de renta fija de Franklin Templeton, aporta su visión: "El BCE se dispone a mantener los tipos de interés sin cambios, con un posible pero aún improbable recorte en la reunión de septiembre. Los mercados estarán atentos al tono de Lagarde en relación con los riesgos comerciales y la fortaleza del euro. La inflación se sitúa cerca del objetivo, pero las amenazas arancelarias enturbian las perspectivas. Serán las señales sobre la política monetaria, más que las decisiones concretas, las que marquen la reacción del mercado".

DWS: el trabajo del BCE aún no ha terminado

Ulrike Kastens, Economista Senior de DWS, añade: "Tras la decisión del Banco Central Europeo de bajar los tipos de interés oficiales 200 pb hasta el 2% en el plazo de un año, esperamos que los tipos de interés se mantengan sin variación en la reunión de julio. La inflación ha evolucionado favorablemente, manteniéndose la tendencia desinflacionista".

"Al mismo tiempo, la economía se está mostrando mejor de lo esperado en algunas áreas, sin signos de debilidad del mercado laboral. En este sentido, hay muchos argumentos a favor de adoptar un enfoque de espera en la política monetaria. Tampoco prevemos cambios en la comunicación del BCE. Seguirá dependiendo de los datos, mantendrá su enfoque de reunión por reunión, sin comprometerse de antemano con una senda monetaria específica. El BCE sigue considerándose bien posicionado", explica.

"No obstante, el trabajo del BCE aún no ha terminado. Las nuevas proyecciones de septiembre deberían confirmar que el objetivo de inflación se alcanzará de forma sostenible. Dada la incertidumbre en torno a la política comercial, esperamos otro recorte de los tipos de interés de 25 pb, hasta el 1,75%, en septiembre. Sin embargo, si el conflicto comercial con EE.UU. se intensifica, es cada vez más probable una política monetaria expansiva", advierte.

Columbia Threadneedle: "una breve parada en el camino"

Dave Chappell, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments, considera que "la puerta a nuevas bajadas de tipos se cerró de forma abrupta en la última reunión del BCE, cuando la presidenta Lagarde afirmó de manera inequívoca que, al menos por ahora, se había alcanzado el destino de la política monetaria. Sin embargo, con la Eurozona aún tratando de alcanzar algún tipo de acuerdo comercial con Estados Unidos antes de la fecha límite del 1 de agosto, y con el euro manteniendo su fortaleza reciente, los riesgos para el crecimiento y la inflación parecen inclinarse a la baja en el corto plazo, al menos hasta que entre en vigor el apoyo fiscal de Alemania. Aunque los mercados descuentan solo una bajada adicional de 25 pb antes de fin de año, el BCE podría descubrir que su destino de política monetaria no es más que una breve parada en el camino".