Trump sigue con las rebajas

Miguel Ángel Valero

Donald Trump continúa presentándose como un presidente de EEUU dominado por las contradicciones. Ahora su Administración insinúa que buscará establecer un esquema en el que los fabricantes de coches que ensamblen vehículos en EEUU tengan menos cargas por las piezas traídas del extranjero, y que también se eviten otras cargas como los aranceles sobre el acero y el aluminio.

Es evidente que la Administración Trump va matizando sus posturas iniciales a medida que el equipo de Gobierno se reúne con las industrias afectadas y los lobbies económicos empiezan a ejercer presión sobre unas medidas claramente perjudiciales para las cadenas de suministro de su sector.

Tras haber amenazado con despedir al presidente de la Reserva Federal, Jerome Powell, y llamarlo “gran perdedor” por negarse a bajar inmediatamente los tipos de interés para amortiguar el golpe de su guerra comercial. Trump tuvo que dar marcha atrás por las reacciones de los mercados. Ahora dice que no planea despedirlo (legalmente, no puede hacerlo), sino que simplemente le gustaría que fuese más activo en el camino de la bajada de tipos.

Precisamente, un informe de Natixis CIB, Is Powell on the way out?, destaca que “la política de Trump ha empezado a poner nerviosos a algunos miembros del Congreso, e incluso algunos responsables políticos republicanos han expresado su escepticismo. Pero, aunque el Congreso piense que despedir a Powell es una decisión desaconsejable, no tendrá ninguna autoridad para impedir que los tribunales lo consideren admisible”. Según los analistas de Natixis CIB, la independencia de la Reserva Federal es más importante que nunca: los mercados de renta variable, de renta fija y de divisas se han tambaleado en los últimos tiempos, pero hay indicios de pérdida de confianza en la Fed. “Las expectativas de inflación a largo plazo, incluso con el alza de los aranceles, siguen estando bien ancladas, lo que constituye un lastre para la credibilidad de la Fed. Todavía no creemos que Trump acabe por poner en jaque a la Fed, pero nuestra experiencia con los aranceles nos hace dudar de esta predicción”, afirman.

La guerra de los aranceles, desatada el 2 de abril por Trump con la pomposa proclamación del Día de la Liberación, está ya en fase de rebajas. El secretario del Tesoro, Scott Bessent, toma las riendas de las negociaciones, en detrimento de su colega de Comercio, Howard Lutnick, y ya ha conseguido un acercamiento con China tras señalar que las tensiones con el gigante asiático no eran sostenibles. Trump salió a reafirmar estas declaraciones al señalar que el arancel para China no estará cerca del 145% actual y que ambas naciones serán “amables” en las negociaciones. A su vez, el Gobierno chino está trabajando en una lista de bienes para excluirlos de los aranceles del 125% vigentes.

Las negociaciones con EEUU avanzan y, según Scott Bessent, el proceso está siendo protagonizado por los países asiáticos que son los más avanzados en busca de un acuerdo antes de los 90 días. India tiene un marco más desarrollado con 19 áreas de trabajo en marcha.

Por el lado de la guerra en Ucrania, el funeral del Papa Francisco sirvió como punto de encuentro para que Zelensky y Trump continúen las conversaciones. El mandatario ucraniano se mostró esperanzado en lograr una paz duradera mientras que Trump puso en duda que el líder ruso, Vladimir Putin, quiera realmente poner fin a la guerra.

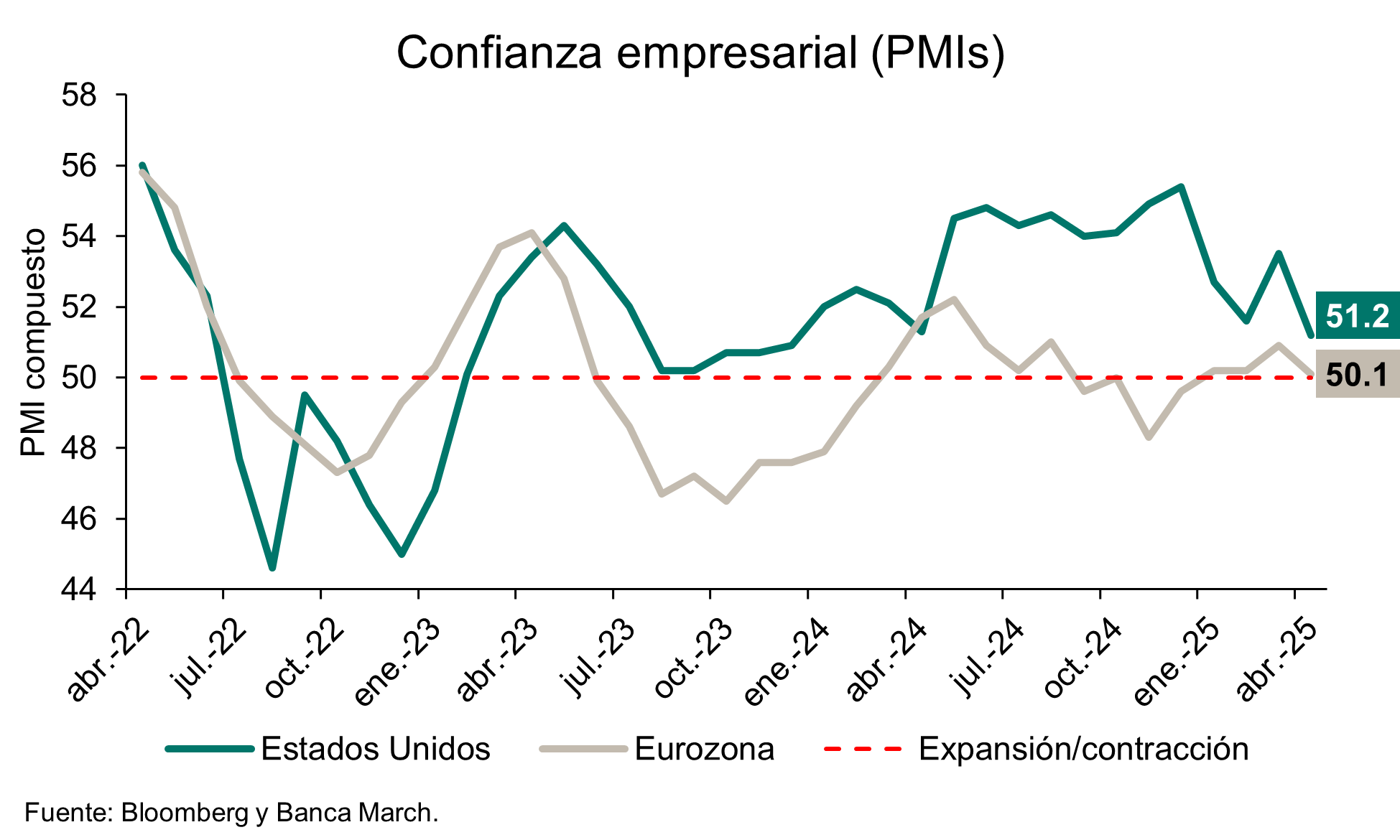

Lazard: los PMI comienzan a mostrar los efectos de los aranceles

Mientras, los datos macroeconómicos muestran ya el impacto de los aranceles y de la incertidumbre. En la Eurozona, el PMI compuesto cedió ocho décimas hasta 50,1, aguantando aún en territorio de expansión. Este peor comportamiento vino explicado por el componente de servicios que, por primera vez desde noviembre de 2024, se ubica por debajo del umbral de 50. En EEUU, este indicador cayó fuertemente hasta 51,2 desde el 53,5 correspondiente a marzo. Al igual que en la zona euro, esta caída estuvo explicada mayormente por los servicios. Por el lado más positivo, las manufacturas sorprendieron al alza al situarse en 50,7 frente al 49 previsto o el 50,2 de marzo. El índice de confianza del consumidor elaborado por la Universidad de Michigan se revisó ligeramente al alza en abril frente a los datos preliminares –desde 50,8 a 52,2, consecuencia del aplazamiento en la guerra comercial–, aunque aún se sitúa muy por debajo del nivel de 57 observado en marzo.

Los últimos datos del índice de gestores de compras (PMI) comienzan a mostrar los efectos de la guerra comercial. Así lo subraya Ronald Temple, estratega jefe de mercados de Lazard. “La gran sorpresa” fue el debilitamiento de la actividad de los servicios a nivel mundial, del que sólo escapó Japón entre las economías más importantes. “Quizás esto indique que, en un periodo de incertidumbre económica, los consumidores recortan primero los servicios discrecionales, al tiempo que intentan adelantar la compra de bienes para evitar los aranceles. Dada la dependencia de las principales economías desarrolladas de los servicios para el empleo y el crecimiento, será importante estar atentos a estos indicadores en los próximos meses”, comenta.

Hubo alguna señal positiva, como las cifras definitivas de la encuesta de confianza de la Universidad de Michigan para abril, que fueron ligeramente mejores que las lecturas preliminares. Temple sostiene que es probable que la confianza de los consumidores estadounidenses siga siendo “volátil” hasta que se resuelva la incertidumbre sobre la política comercial y sus implicaciones para la inflación y el empleo. “La modesta recuperación de las cifras preliminares a los datos definitivos de abril es alentadora, pero los precios al consumo aún no han reflejado de forma significativa los aranceles impuestos hasta la fecha”, afirma.

El panorama es complicado y se revela en distintos países. Las ventas minoristas del Reino Unido, por ejemplo, superaron las expectativas en marzo, pero los resultados de febrero se revisaron a la baja, y las perspectivas para el segundo trimestre son más negativas, dados los recientes descensos de otros indicadores cualitativos relacionados con la confianza de los consumidores y los datos del PMI difundidos la semana pasada, destaca el estratega de Lazard.

Deterioro de previsiones en maquinaria, automoción y electrónica

El anuncio de la imposición de nuevos aranceles por parte de la Administración norteamericana, así como la decisión posterior de retrasarlos, ha arrojado un alto nivel de incertidumbre en la economía global con mayor impacto en algunas áreas de actividad. Un restudio de Crédito y Caución analiza la evolución de los sectores más expuestos a los efectos de la guerra comercial así como la respuesta empresarial para hacer frente a la misma.

En este sentido, los sectores más vulnerables son aquellos que tienen largas cadenas de suministro que cruzan fronteras internacionales. Es el caso de maquinaria, automoción o electrónica, cuyas perspectivas de crecimiento se han recortado entre cinco y tres puntos para 2025 y 2026.

Además, otros sectores que no dependen del flujo comercial internacional se verán afectados por la caída de la demanda interna en un contexto de precios más altos y caída de la inversión, como es el caso de la alimentación y las bebidas o la construcción, cuyas perspectivas de crecimiento caen siete décimas y tres puntos, respectivamente.

En consecuencia, la aseguradora ha rebajado ocho décimas las previsiones de crecimiento del comercio mundial, situándose actualmente en 2,5% tanto para 2025 como 2026, por debajo del 3,3% y el 3% que se preveía en diciembre. Los aranceles aumentan el coste del comercio, reducen la demanda de los bienes comercializados y obstaculizan el crecimiento.

El economista jefe de Atradius, John Lorié, asegura que “apenas ha habido tiempo para intercambios adicionales antes de los aranceles que pueden hacer subir temporalmente las cifras comerciales. Ha sido un comienzo de 2025 vertiginoso para importadores y exportadores".

En esta línea, ante un posible aumento de la inflación es probable que los bancos centrales mantengan los tipos de interés más altos durante más tiempo, provocando un aumento de los costes empresariales. Todos estos factores tienen una fuerte influencia en la confianza de los consumidores y en la evolución de la demanda. Y paralizan las estrategias de inversión.

En respuesta, las empresas han recurrido al seguro de Crédito para tener seguridad en un mundo muy incierto. Las aseguradoras esperan un aumento significativo de la demanda en el primer semestre de 2025, sobre todo para la cobertura de riesgos a corto plazo, más fáciles de prever en un entorno tan volátil.

Al mismo tiempo, en la Encuesta de Confianza Empresarial de la Unión de Berna los suscriptores comerciales vaticinan un aumento de la siniestralidad para este año. Los sectores europeos del automóvil, la construcción y las materias primas se consideran de especial riesgo.

"El temor es que los aranceles provoquen una nueva oleada de quiebras empresariales y un número creciente de reclamaciones de seguros de empresas que se enfrentan a una pérdida de ingresos por impago de facturas", afirma Lorié.

Avalancha de datos y resultados

Las conversaciones multilaterales con EEUU sobre los aranceles continuarán en medio de una ola de datos macroeconómicos y de resultados empresariales. El dato más importante será el PIB del primer trimestre en EEUU. El consenso espera un crecimiento trimestral del +0,4% anualizado, lo que sería el ritmo más bajo desde 2022. Además de cierto retroceso en los componentes de demanda interna, el gran lastre de este trimestre será el mercado exterior, pues las importaciones se han incrementado extraordinariamente ante las compras anticipadas por la llegada de los aranceles.

La atención de los inversores se centrará en los datos del mercado laboral de EEUU y el índice de precios PCE, el indicador de inflación preferido de la Fed. Tanto las cifras de la Encuesta de Ofertas de Empleo y Rotación Laboral (JOLTS) como el informe sobre la situación del empleo ofrecerán señales importantes sobre la salud del mercado laboral antes de que se haya materializado el impacto de los aranceles.

Sobre la inflación, no se esperan grandes sorpresas, pues al ser referentes a marzo, el impacto de los aranceles es menor y pesan más las caídas en el precio de la energía. En el caso del empleo, los datos semanales tampoco indican un deterioro en el mercado laboral en abril, por lo que se espera que la creación de empleo alcance los 130.000 nuevos puestos, ritmo suficiente para que la tasa de paro se mantenga en el 4,2%.

Según Ronald Temple, de Lazard, es probable que las ofertas de empleo hayan descendido a 7,5 millones en marzo, desde los 7,6 millones de febrero. En todo caso reconoce que seguirá pendiente de las tasas de contratación y abandono, que apuntan a unas condiciones del mercado laboral más débiles de lo que parece indicar la tasa de desempleo. Se espera que ésta se mantenga estable en el 4,2% en abril, con un aumento de 125.000 puestos de trabajo no agrícolas, frente a los 228.000 de marzo; y que los ingresos medios por hora aumenten un 0,3% intermensual y un 3,9% interanual. “Aunque aún es pronto para ver un impacto significativo de las cuestiones comerciales en el mercado laboral, estaré atento a las tendencias del empleo a tiempo parcial y temporal en busca de señales sobre la disposición de los empleadores a comprometerse a aumentar la plantilla”, dice.

Las cifras del PCE no deberían sorprender, ya que la mayoría de los componentes se incluyen en los informes sobre el índice de precios al consumo y el índice de precios al productor, que ya se han publicado, apunta el experto. Las previsiones apuntan a que la inflación del PCE general se mantenga estable en términos mensuales y aumente un 2,2% en términos interanuales, mientras que la inflación del PCE subyacente debería subir un 0,1 % en términos mensuales y un 2,6 % en términos interanuales.

En la zona euro se conocerán los datos preliminares de inflación para la la región, Francia y Alemania. Según Temple, es probable que la presión inflacionista en la zona euro siga moderada, ya que la incertidumbre relacionada con el comercio lastra la demanda económica y reduce aún más los aumentos de precios.

También se harán públicas las estimaciones preliminares del PIB del primer trimestre de 2025 para la zona euro, Francia, Alemania, Italia y España, esperándose que el crecimiento del área en su conjunto zona se mantenga ligeramente en territorio positivo, con un aumento del PIB del 0,2% en términos intertrimestrales y del 1,1% interanual. Para Temple, España seguirá siendo posiblemente el país más destacado, con un crecimiento previsto del 0,7% intertrimestral y del 3,1% interanual, mientras que Alemania debería registrar un crecimiento del 0,2 % intertrimestral y una contracción del 0,2 % interanual.

Sobre la inflación en abril, el consenso del mercado esperan cifras más moderadas ante la súbita caída en los precios de la energía, especialmente el gas europeo, que acumula un -44,2% desde principios de febrero.

Finalmente, en Asia se espera que los PMI manufactureros de la Oficina Nacional de Estadísticas (NBS) y Caixin de China sigan siendo débiles, y que el Banco de Japón no modifique los tipos de interés en su reunión del 1 de mayo. El banco central japonéspublicará sus previsiones económicas actualizadas, que ofrecerán señales al mercado sobre su confianza en mantener el objetivo de inflación del 2% en medio de la incertidumbre comercial mundial, concluye el estratega de Lazard.