Powell se despide de Jackson Hole sugiriendo subida de tipos

Miguel Ángel Valero

El último discurso de Jerome Powell en Jackson Hole como presidente de la Fed (su mandato vence en mayo de 2026) marca el cierre del verano para los mercados. “Con la política monetaria en territorio restrictivo, el panorama general y el cambiante equilibrio de riesgos podrían justificar un ajuste de nuestra política”, afirma, en lo que se ha interpretado como un anuncio de la primera subida de tipos en la reunión que se celebrará el 17 de septiembre, tras cinco encuentros de la Fed sin hacerlo, pese a las presiones de Trump.

Reducir el precio del dinero abarata los costes de financiación de hogares y empresas, lo que estimula la economía. Tras las palabras de Powell, el S&P 500 sube el 1,5% y acaricia el máximo histórico. También suben el oro y el bitcoin, mientras el dólar se deprecia más de un punto respecto al euro, hasta los 1,17.

Como en 2024, el presidente de la Fed aprovechó el encuentro de Jackson Hole para anunciar bajadas de tipos. Ahora se basa en el mercado laboral: "Los riesgos a la baja para el empleo están aumentando. Y si estos riesgos se materializan, podrían hacerlo rápidamente, en forma de un aumento drástico de los despidos y un incremento del desempleo”.

Además, el PIB creció el 1,2%, frente al 2,5% en 2024, porque los ciudadanos han reducido consumo.

“A corto plazo, los riesgos para la inflación son al alza, y los del empleo, a la baja, una situación retadora”, explica Powell, que avisa: “No podemos dar por sentada la estabilidad de las expectativas de inflación. Pase lo que pase, no permitiremos que un aumento puntual del nivel de precios se convierta en un problema de inflación persistente”.

Powell culpa a los aranceles de haber encarecido algunas categorías de bienes, avisa que pueden provocar pérdidas de poder adquisitivo a los trabajadores y que éstos reclamen salarios más altos, generándose un peligroso círculo vicioso para la inflación. Y advierte: “Llevará tiempo a los aumentos de aranceles trasladarse a las cadenas de suministro y redes de distribución”.

Aprovecha para reivindicar la independencia de la Fed: “Los miembros del FOMC tomarán sus decisiones basándose únicamente en su evaluación de los datos y sus implicaciones para las perspectivas económicas y el balance de riesgos. Nunca nos desviaremos de ese enfoque”.

Los mercados ya descuentan dos recortes de los tipos de interés antes de diciembre. Los futuros elevan al 89% la probabilidad de bajada en la próxima reunión de la Fed.

Tanto los discursos recientes como las actas del Comité reflejan una postura más cautelosa, lo que deja abierta la posibilidad de sorpresas. En este contexto, resulta relevante determinar si la prioridad de la Fed se inclina más hacia el control de la inflación o hacia la evolución del mercado laboral.

La reunión que organiza todos los años al final de agosto la Reserva Federal servirá para cambiar el marco de inflación establecido en 2020, cuyo objetivo era alcanzar un promedio del +2%. Este ajuste se implementó para aportar mayor flexibilidad a la Reserva Federal tras un periodo de inflación y tipos de interés bajos, con el fin de evitar una 'japonización' de la economía.

Sin embargo, el repunte de la inflación en 2022 ha tenido un impacto significativo –el deflactor del consumo subyacente en lo que vamos de década promedia un +3,4%– y, por ello, en la revisión quinquenal actual del marco de actuación de la Fed, las autoridades consideran necesario regresar a un enfoque similar al utilizado antes de 2020, con un objetivo de inflación más estricto del +2%.

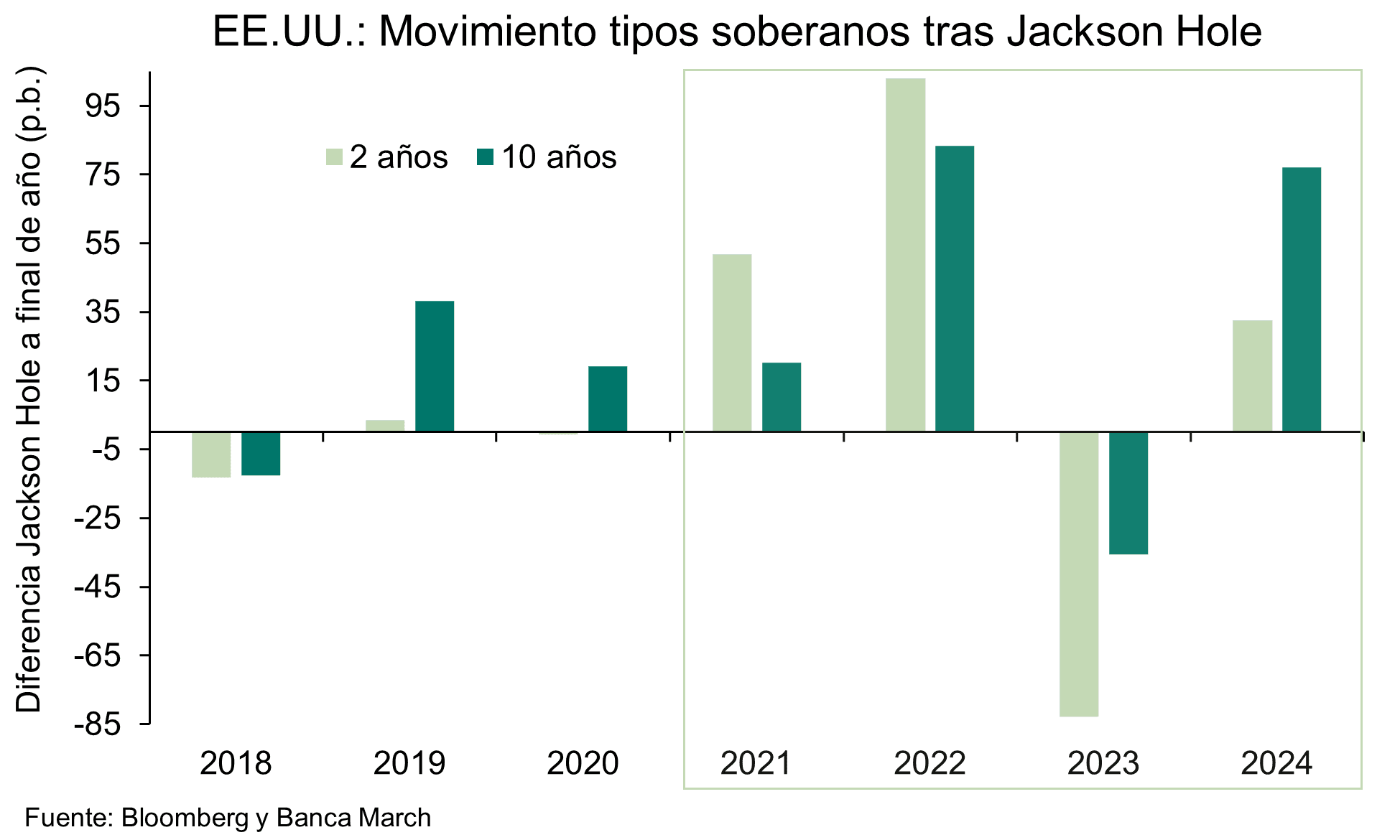

Jackson Hole suele ser, además, un punto de inflexión para los bonos, pues en las pasadas cinco reuniones los tipos de interés presentaron amplios movimientos de cara a final de año ante cambios relevantes en la política monetaria.

También se analizarán los últimos datos macroeconómicos, como la mejora de la confianza de los empresarios en agosto, que se debe exclusivamente a las manufacturas. al elevarse hasta 53,3 desde el 49,8 previo. El PMI de los servicios estadounidense bajó tres décimas hasta el 55,4.

Hay señales de debilidad en el empleo frente a una mejora de la actividad inmobiliaria. Las peticiones de subsidio por paro aumentaron más de lo esperado en la última semana y se elevaron hasta niveles de 235.000 peticiones desde las 224.000 previas, siendo su mayor nivel desde junio. Un repunte que vaticina una menor creación de empleo durante el verano.

Por otro lado, las ventas de viviendas de segunda mano crecieron un 2% mensual y lograron revertir parte del retroceso del mes anterior al situarse en julio en 4,01 millones de unidades anualizadas. Un nivel históricamente bajo.