Los analistas discuten si la Fed aprobará dos bajadas de tipos en 2024

Miguel Ángel Valero

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, destaca que tras la reunión del BCE, la mirada de los inversores se vuelve ahora al comité del FOMC: "A lo largo de los últimos meses, la Fed ha estado moderando su discurso en lo que a la senda de bajadas de tipos se refiere. La fortaleza que sigue mostrando la economía norteamericana en materia de crecimiento y empleo, unido a unos datos de inflación muy por encima de lo que sería deseable, ha llevado a que las previsiones de bajadas en el tipo de intervención se retrasen en el tiempo. En cualquier caso, lo más interesante, al igual que ha ocurrido con el BCE, no va a ser el anuncio del mantenimiento del tipo de intervención, sino el discurso posterior de Powell, donde hará una valoración de la economía del país y lo que podemos esperar de cara a la segunda parte del año. Lo más probable es que destaque la necesidad de ser pacientes y esperar a datos más convincentes que permitan iniciar el proceso de bajada de tipos".

"A lo largo de las últimas semanas, ha habido voces que incluso han descartado las bajadas para este año, nosotros creemos que a lo largo de 2024 sí que asistiremos al cambio de sesgo en la política monetaria de la Fed, y que la primera bajada se produciría tras el verano. A partir de ahí, y siempre que la evolución de los precios muestre una trayectoria descendente, apostaríamos por una nueva bajada en el tipo de intervención para finales de año, una vez que la incertidumbre electoral quedara atrás", precisa.

El equipo de inversión de Portocolom AV señala que "el mercado espera ahora mismo tres bajadas de tipos en la Eurozona, dos bajadas más que podrían producirse en septiembre y diciembre. Pero cada vez coge más fuerza la posibilidad de que esta bajada de tipos haya sido puntual, y que para 2024 haya una o incluso ninguna bajada de tipos adicional, lo que presumiblemente afectaría negativamente al precio de los bonos europeos .Ante esta posibilidad la presidenta del BCE, Christine Lagarde, siempre ha dicho que la decisión final dependerá de la evolución de las cifras macroeconómicas. En EE.UU. en los últimos tiempos también se han ajustado las expectativas de bajadas de tipos, descontándose ahora mismo solo una para 2024. Independientemente de lo que finalmente suceda, lo que sí parece improbable es que volvamos a ver en el corto plazo unas condiciones monetarias tan laxas como las vividas en los últimos años, lo que supone un desafío para las principales economías desarrolladas a nivel global.”

John Velis, estratega macro para las Américas en BNY Mellon, apunta que "tras los sólidos datos de empleo, las expectativas con respecto a los recortes de tipos se han enfriado y ahora el mercado solo descuenta una bajada y media de aquí a final de año. Como no se espera que la Fed baje tipos esta semana, el resumen de proyecciones económicas (el 'gráfico de puntos') también debería reflejar que el Comité ha reducido su previsión de recortes para este año. Ahí es donde se pondrá el foco. Creemos que el gráfico de puntos situará el tipo de interés de referencia mediano más cerca del 5% a final de año, frente al 4,6% anterior. También estaremos atentos al lenguaje que pueda emplear el FOMC para describir sus perspectivas de crecimiento e inflación".

"EEUU llegará tarde a la fiesta", avisa Brendan Murphy, responsable de renta fija, Norteamérica, en Insight (grupo BNY Mellon IM): "Canadá y la eurozona han inaugurado el ciclo de bajadas de tipos en los mercados desarrollados, siguiendo la estela de los mercados emergentes. Pero es probable que esta semana Jerome Powell confirme que EE.UU llegará tarde a la fiesta, ya que no se anticipa que la Fed baje tipos antes de septiembre, como pronto. Los inversores en renta fija global ya se están beneficiando de las rebajas de tipos, mientras que los que solo están expuestos a EE. UU. tendrán que seguir esperando".

Para Jeffrey Cleveland, economista Jefe de la gestora estadounidense Payden & Rygel, "tras comenzar el año con unos datos de crecimiento e inflación mejores de lo esperado, los mercados parecen inclinarse ahora por apoyar la narrativa de una ralentización del crecimiento estadounidense, y algunos actores de Wall Street siguen pronosticando entre tres y seis recortes de tipos para finales de 2024. Sin embargo, analizando el mercado laboral estadounidense, si bien asistimos a una caída de la demanda desde los máximos de 2022, la contratación se mantiene un 15% por encima de los niveles previos a la crisis, con más de 8 millones de vacantes en abril. Según los últimos datos publicados el viernes, en mayo se crearon 272.000 nuevos puestos de trabajo, excluido el sector agrícola, cifra significativamente superior tanto a la media del último año (232.000) como a la de los últimos tres meses (249.000) y que no muestra una aparente ralentización de la demanda de mano de obra. Además, el número de despidos se mantiene en niveles históricamente bajos, con solicitudes de subsidio de desempleo que se mantienen en 220.000 o menos desde hace casi un año. Obviamente, los defensores de los bonos señalarán la debilidad de las últimas encuestas de hogares estadounidenses, según las cuales el empleo cayó en 408.000 personas en mayo, aunque hay que recordar que se trata de una serie bastante volátil, que ha tenido poco impacto en la trayectoria de la economía estadounidense y la política monetaria en los últimos dos años y medio. En conclusión, los temores a una ralentización de la economía estadounidense son, en nuestra opinión, exagerados, especialmente a la luz de los últimos datos de empleo de mayo, y consideramos mínima la posibilidad de un recorte de los tipos de interés a corto plazo".

Después de que los datos del mercado laboral de EEUU arrojaran “señales contradictorias”, los mercados buscarán en los datos de IPC de mayo “signos de disminución de las presiones sobre los precios”, especialmente en el sector de los servicios, según Ronald Temple, estratega jefe de mercados de Lazard. El informe de inflación de abril fue “alentador”, ya que los costes de la vivienda empezaron a reflejar mejor las tendencias más moderadas de los precios observadas en los datos del sector privado, que históricamente van un año por delante del IPC y del gasto en consumo personal (PCE), por lo que espera una mayor desaceleración de la inflación de la vivienda en el informe de mayo. El experto reconoce que también estará atento a la evolución de la presión sobre los precios de los servicios, excluida la vivienda, una variable crítica para alcanzar el objetivo de inflación de la Fed del 2% dado su peso en el IPC y en el PCE subyacentes (un 31% y más del 50%, respectivamente), que viene comportándose erráticamente en términos interanuales.

Además de estos datos, los mercados se centrarán en la actualización del Resumen de Proyecciones Económicas (SEP) y en los comentarios de Jerome Powell, presidente de la Fed, al finalizar la reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC), “para determinar si la probabilidad de alrededor del 60% de un recorte de tipos en septiembre es adecuada”.

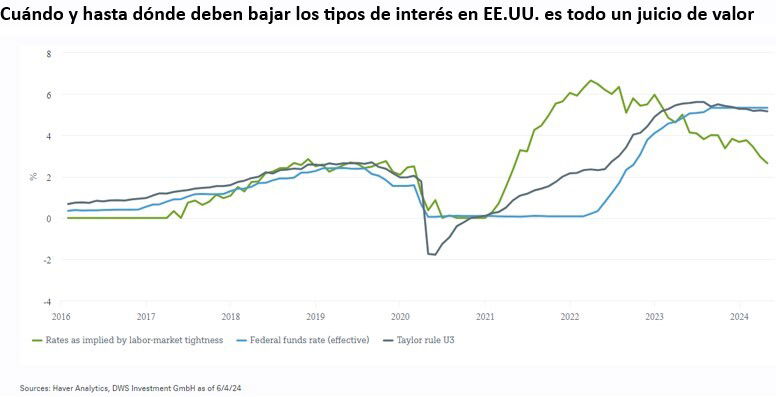

DWS analiza una década de la regla de Taylor

Hace diez años, la Cámara de Representantes de EE.UU. debatió una ley para limitar la libertad de la Reserva Federal (Fed) para fijar la política monetaria a su antojo. Este tipo de propuestas eran muy populares entre los responsables políticos republicanos, pero muy controvertidas entre muchos economistas. Ambas perspectivas tienen cierto atractivo. En un mundo en el que los responsables políticos conocieran todos los datos económicos relevantes en tiempo real, una regla de política monetaria que se basara simplemente en datos sobre crecimiento e inflación, por ejemplo, haría que la política monetaria fuera más predecible y que estuviera más aislada de la interferencia política.

La regla más conocida, en la que se basa la legislación de la Cámara de 2014, fue desarrollada y bautizada con el nombre del economista de Stanford, John Taylor, en la década de 1990. La regla de Taylor utiliza la inflación y la brecha de producción, una medida de cuánto está por encima o por debajo la demanda agregada en una economía, en comparación con cuánto se puede producir sin acelerar la inflación. Durante los 15 años anteriores a la Gran Crisis Financiera de 2008, parecía funcionar razonablemente bien. Sin embargo, durante esa etapa, la producción se desplomó, los precios se desinflaron y varias versiones de la regla de Taylor abogaron por tipos de interés negativos. Dado que reducir los tipos por debajo de cero es técnicamente complicado, la Reserva Federal recurrió cada vez más a políticas monetarias no convencionales, como la expansión cuantitativa.

Diez años después de aquellos debates de 2014 en la Cámara de Representantes, se puso de manifiesto otro problema a la hora de establecer reglas de política monetaria: tanto la inflación como el crecimiento económico pueden medirse de diversas formas y son vulnerables a las revisiones de los datos. Las series de datos económicos también contienen mucho ruido aleatorio, mientras que algunas variables importantes (como la brecha de producción) solo pueden estimarse.

Teniendo en cuenta la inflación, medida por el índice de precios del consumo personal subyacente (PCE), que es el preferido de la Reserva Federal, y una serie de supuestos razonables, incluida la preferencia de la Reserva Federal por la continuidad, la regla de Taylor sugeriría un tipo de interés de los fondos federales (FFR) del 5,27%, justo por debajo del FFR efectivo actual. Pero, ¿por cuánto tiempo? En parte, depende de la rapidez con que los mercados laborales sigan reaccionando a los tipos de interés elevados. En nuestro Gráfico de la Semana, utilizamos sólo una de las muchas formas posibles de evaluar el estado del mercado laboral, para calcular lo altos que deberían ser ahora los tipos de interés, basándonos únicamente en los mercados laborales. Según este cálculo, los tipos de interés deberían situarse para que los mercados laborales vuelvan al equilibrio a medio plazo justo por debajo del 3%.

"La conclusión es que la política monetaria es claramente restrictiva desde la perspectiva del mercado laboral. Sin embargo, las actuales métricas de inflación aún no justifican un recorte", argumenta Christian Scherrmann, economista para EEUU de DWS.

“No es de extrañar que la Fed vea riesgos equilibrados y mantenga una estrecha vigilancia, así como una mente abierta sobre los datos entrantes”, insiste. En el mundo real, lleno de complejidad y errores de medición, encadenar a la Fed a una única regla política siempre ha parecido una mala idea. Pero el otro extremo es aún peor: dejar que los políticos electos interfieran directamente en la fijación de los tipos, en lugar de contar con un banco central independiente que se comprometa públicamente con un marco estable y rinda cuentas de la consecución de sus objetivos de política monetaria.

Christian Scherrmann destaca que en mayo, la contratación experimentó un sorprendente repunte, con la creación de 272.000 nuevos puestos de trabajo, frente a la cifra revisada de 165.000 (inicialmente se había informado de 175.000) en abril. Este inesperado repunte contrasta con las expectativas de Wall Street, que había previsto una cifra mucho más baja, en torno a los 165.000 empleos. Además, los salarios mostraron cierta mejoría, aumentando hasta el 0,4% intermensual, desde el 0,2% anterior. Los sectores que se habían mostrado débiles en abril demostraron resistencia al recuperarse en mayo.

Sin embargo, no todas las noticias fueron positivas. La tasa de desempleo aumentó ligeramente del 3,9% al 4%, y el empleo total disminuyó en 408.000 personas. De ellos, 251.000 abandonaron la población activa, lo que se tradujo en un descenso de la tasa de actividad del 62,7% al 62,5%.El panorama general sigue siendo desigual, ya que la contratación y el empleo continúan divergiendo. A pesar de las sólidas cifras de contratación, los indicadores del lado de la demanda, como los PMI y las ofertas de empleo, apuntaron a una ralentización en mayo. Teniendo en cuenta los patrones de migración, cabe señalar que la solidez de los mercados laborales puede ser más matizada de lo que se percibe inicialmente. Aunque los datos de contratación parecen menos halagüeños desde este punto de vista, lo más probable es que los banqueros centrales mantengan la cautela sobre el impulso del crecimiento salarial. Nuestra previsión sigue siendo que la Reserva Federal recortará los tipos a finales del tercer trimestre, aunque por el momento es posible que vuelva a pulsar el botón de suspensión dependiente de los datos.