Los aranceles restarán hasta 3 décimas al PIB español

Miguel Ángel Valero

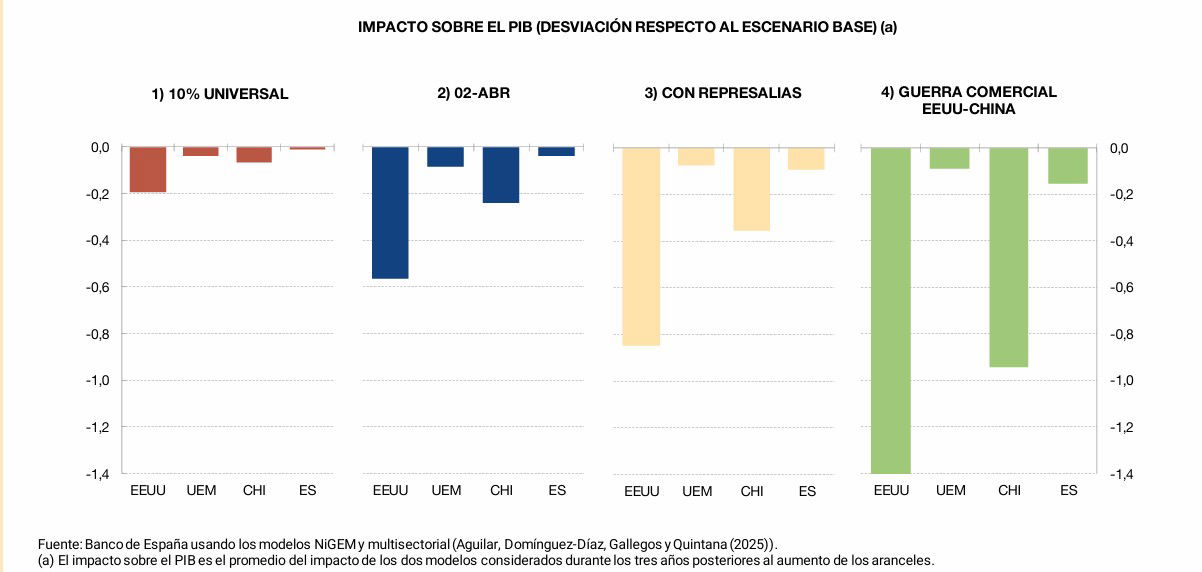

Muchas y variadas opiniones sobre el impacto de los aranceles de Trump en la economía española y en la global. El Informe Anual del Banco de España subraya que la economía española presenta una exposición limitada a EEUU por tanto también a la guerra comercial desatada por el presidente de EEUU con la proclamación del Día de la Liberación Arancelaria el 2 de abril (posteriormente ha realizado hasta siete rectificaciones). Los expertos del Banco de España calculan un impacto de una décima en promedio en unos tres años en un escenario de guerra comercia, aunque se curan en salud porque la incertidumbre es máxima.

El impacto negativo sobre el PIB español aumentaría si, como resultado de las tensiones comerciales, se produjera un deterioro de las condiciones financieras o de los niveles de incertidumbre afectando a las decisiones de gasto e inversión, como sucedió en las primeras semanas de abril hasta que se declaró una tregua de 90 días. En ese caso, son tres décimas de PIB por el efecto de la volatilidad en los mercados y otras tantas por el retraimiento de las inversiones y el consumo. Pero eso no suma 0,6 puntos de PIB, porque son estimaciones diferentes y separadas.

El primer Informe Anual con José Luis Escrivá como gobernador deja muy claro, que en un contexto de alta incertidumbre, volatilidad y mercados financieros con valoraciones elevadas, se ignora cómo pueden acabar las negociaciones y las represalias, cómo se pueden adaptar las empresas ajustando márgenes, redirigiendo o recomponiendo su oferta de productos, o cómo reaccionará la demanda al precio una vez aplicados los aranceles.

El arancel medio para los productos españoles en EEUU ha pasado ya del 3% al 12% y podría quedarse en el 18% si se materializan los anuncios del 2 de abril. Pero los efectos indirectos pueden ser mayores, ya que España produce también productos como componentes de automóviles que luego se venden a EEUU a través de otros países como Alemania. Si caen las exportaciones de bienes, adicionalmente pueden retroceder las ventas de servicios que acompañan esas manufacturas. Además, España cuenta con productos como el vino o el aceite, que son más sustituibles.

Y se desconoce el impacto que pueda tener en el turismo, la principal fuente de actividad de la economía española, sobre todo por el encarecimiento del euro. Los estadounidenses son los principales turistas procedentes de fuera de Europa, con 4 millones de visitantes y niveles muy altos de gasto. Y los turistas chinos y alemanes también podrían resentirse por la menor demanda global.

En cualquier caso, el Banco de España insiste en que la mayor parte de la factura de la 'fiesta' de Trump la tendrá que afrontar EEUU en forma de más inflación y menos actividad: el PIB ya se desaceleró bruscamente en el primer trimestre por el incremento de las importaciones para adelantarse a la entrada en vigor los aranceles.

El impacto para la inflación europea será menor, y puede verse compensado por la llegada de bienes de otros países que ya no se destinan a EEUU.

Al Banco de España lo que más le preocupa es que el dólar pierda su papel protagonista en las finanzas mundiales.

Santander pone el foco en el aceite de oliva, jamón serrano y vino

Por su parte, un informe de Santander Impulsa Empresa señala que los aranceles afectan a distintos sectores de forma desigual, dependiendo del tipo de producto, el volumen exportado y la dependencia del mercado estadounidense. El informe del Santander detalla los sectores más sensibles al impacto de estas medidas:

- Sector agroalimentario: es uno de los más golpeados por los nuevos aranceles. Productos como el aceite de oliva, el vino, el jamón serrano y las aceitunas negras han sido incluidos en las medidas impuestas por la administración estadounidense. Estos alimentos, que no solo son referentes de la gastronomía española, sino también pilares fundamentales de su balanza exportadora, han visto incrementado su coste de acceso al mercado estadounidense: el aceite de oliva y el jamón afrontan un arancel del 20%, mientras que el vino soporta uno del 10%, con riesgo de subida. Este encarecimiento compromete seriamente su competitividad en EEUU, un mercado en el que muchos productores españoles, especialmente cooperativas y pequeñas empresas, habían logrado consolidarse en los últimos años. Sin margen suficiente para absorber los sobrecostes, el riesgo de cancelaciones de pedidos y pérdida de contratos es elevado, lo que podría traducirse en un retroceso en la internacionalización del sector.

- Sector industrial: también se enfrenta a importantes desafíos derivados de los nuevos aranceles. Las exportaciones de maquinaria, componentes eléctricos y bienes de equipo han sido incluidas en las listas arancelarias con gravámenes que oscilan entre el 10% y el 25%, según el tipo de producto. Esta penalización impacta especialmente en aquellas empresas que operan en nichos muy especializados o que mantenían acuerdos estables con distribuidores estadounidenses. Entre los productos afectados se encuentran motores eléctricos para maquinaria agrícola, componentes para instalaciones de energías renovables (como inversores o cuadros eléctricos), y máquinas y herramientas de precisión utilizadas en sectores como la automoción o la transformación de metales. Empresas exportadoras de estas categorías —algunas de ellas integradas en clústeres industriales del País Vasco, Navarra o Cataluña— han visto cómo sus pedidos han disminuido o se han paralizado ante la incertidumbre arancelaria. Aunque se trata de un sector con mayor capacidad de adaptación a nivel logístico y tecnológico, el aumento de costes puede provocar la pérdida de contratos, retrasos en entregas o incluso la necesidad de reubicar parte de la producción. Las empresas más afectadas son aquellas que no cuentan con una red de mercados alternativa o que tienen una elevada dependencia del comercio bilateral con EEUU.

- Sector energético y químico: en particular el relacionado con los biocombustibles, también se encuentra en el punto de mira de las nuevas políticas comerciales estadounidenses. Las exportaciones españolas de biodiésel refinado, uno de los principales productos afectados, están sujetas actualmente a aranceles del 18%. Esto complica su rentabilidad frente a la producción interna estadounidense, que cuenta con incentivos fiscales y medioambientales que refuerzan su competitividad. Por ejemplo, productores de biodiésel con sede en Andalucía y Galicia, que abastecen desde puertos como el de Huelva o A Coruña, han denunciado la cancelación de contratos con distribuidores estadounidenses que han optado por proveedores nacionales para evitar sobrecostes. En paralelo, el sector químico también se ha visto condicionado por las nuevas restricciones. Productos como principios activos farmacéuticos, cosméticos de base vegetal y fertilizantes técnicos están empezando a experimentar controles más estrictos, tanto a nivel arancelario como normativo. En el caso de los laboratorios farmacéuticos españoles con operaciones en Estados Unidos, algunos de sus productos han sido reclasificados bajo categorías sujetas a aranceles del 10% al 15%, lo que ha obligado a renegociar contratos o derivar parte de la producción a plantas situadas en terceros países. Aunque los aranceles no son tan elevados como en otros sectores, la combinación de barreras fiscales y técnicas está generando una creciente incertidumbre que afecta a la planificación a medio plazo de estas industrias.

La aplicación de aranceles por parte de EEUU representa un reto importante para muchas empresas exportadoras españolas, pero "también puede ser una oportunidad para revisar y reforzar sus estrategias comerciales internacionales", señala el análisis del Santander. Adaptarse a este nuevo contexto no es inmediato, pero hay una serie de medidas que pueden contribuir a mitigar los efectos negativos y proteger la sostenibilidad del negocio a medio y largo plazo.

Una de las principales estrategias consiste en diversificar mercados de destino. Empresas que antes concentraban sus exportaciones en EUU están empezando a explorar alternativas dentro de la Unión Europea, América Latina, o mercados asiáticos con acuerdos comerciales más favorables. Esta diversificación no solo reduce el riesgo geopolítico, sino que puede abrir nuevas vías de crecimiento en regiones con alta demanda de productos españoles, como los agroalimentarios o farmacéuticos.

Otra vía de preparación consiste en adaptar la estrategia logística y la cadena de suministro. Algunas empresas están reconsiderando el uso de plataformas logísticas intermedias en terceros países con menores barreras arancelarias, mientras que otras apuestan por producir ciertas fases del proceso en destinos más cercanos al consumidor final. En sectores industriales, por ejemplo, la externalización parcial de la fabricación a filiales o socios comerciales en México o Canadá —países con tratados preferenciales con EE.UU.— puede reducir el impacto de los aranceles.

"Es fundamental reforzar la inteligencia comercial. Estar al tanto de los cambios normativos, las actualizaciones arancelarias y las negociaciones en curso permite anticiparse a los riesgos. Algunas empresas están invirtiendo en herramientas de monitorización aduanera, asesoramiento jurídico internacional o formación específica para sus equipos de exportación", recomiendan los expertos del Banco Santander.

También se está apostando por la innovación y el valor añadido como escudo competitivo. En lugar de competir únicamente por precio —una posición debilitada por los aranceles—, muchas compañías están reforzando sus argumentos comerciales en aspectos como la calidad, la sostenibilidad o la trazabilidad de sus productos. Esto es especialmente relevante en sectores como el agroalimentario o el cosmético, donde el origen europeo aún conserva una fuerte imagen de marca.

Las empresas deben considerar un diálogo más activo con las administraciones públicas y asociaciones sectoriales, ya que estas entidades pueden canalizar reclamaciones, facilitar la interlocución con Bruselas o proponer medidas de apoyo específicas para los sectores más afectados.

En definitiva, aunque los aranceles plantean un escenario complejo, existen múltiples formas de afrontarlo con resiliencia y visión estratégica. La clave está en anticiparse, adaptarse y aprovechar las herramientas que ofrece el entorno global para seguir siendo competitivos en un mundo cada vez más interconectado, pero también más incierto.

Lazard: no hay garantías de un acuerdo definitivo

Por su parte, Ronald Temple, estratega jefe de mercados de Lazard, destaca que el anuncio de las líneas generales de un acuerdo comercial sustancialmente mejor de lo esperado entre EEUU y China fue muy bien recibido en los mercados, y es sin duda positivo, pero avisa que no supone en modo alguno el fin de las fricciones comerciales entre las dos potencias: “No hay garantías de que se llegue a un acuerdo definitivo y es probable que en los próximos meses se planteen retos que puedan dar lugar a una nueva subida de los aranceles”.

Si bien los pactos con Reino Unido y China reducen el arancel medio ponderado sobre todas las importaciones de bienes a EEUU de un 28% estimado a alrededor del 18%, esto implica un aumento de 15 puntos en lo que va de año, lo que supone 150 puntos básicos (pb) de presión inflacionista subyacente adicional que probablemente se materializará en 2025. El IPC subyacente de la primera potencia mundial, que en su opinión habría marcado el punto más bajo del ciclo en abril con la subida del 2,8% interanual, terminará este año por encima del 4%, lo que impedirá a la Reserva Federal relajar la política monetaria, a pesar de las expectativas del mercado de al menos dos recortes de tipos de 25 pb en 2025.

El experto tampoco de Lazard se muestra optimista respecto a las perspectivas de otros indicadores de la economía estadounidense conocidos en los últimos días. Comenta que las ventas minoristas arrojaron mensajes contradictorios y espera que su crecimiento se debilite a medida que aumenten los precios de los bienes debido al incremento de los aranceles. Y también prevé que el índice de confianza de la Universidad de Michigan, que se desplomó aún más en mayo, continúe su deterioro ya que las lecturas de este indicador están estrechamente relacionadas con las expectativas de inflación, que los gravámenes a las importaciones impulsan al alza.

UBP: el peor momento de la guerra comercial ha quedado atrás

El informe 'House View. La macroeconomía en el punto de mira' de Union Bancaire Privée (UBP) aporta otro punto de vista. Michaël Lok, Group CIO and Co-CEO, cree que “Tras 100 días en el cargo, el coste económico de la presidencia de Donald Trump empieza a hacerse evidente: el peor momento de la guerra comercial ha quedado atrás”.

El informe destaca cuatro aspectos:

- Nuestro escenario de base supone que EEUU evita una recesión. Sin embargo, los riesgos van en aumento.

- Estamos volviendo a nuestra asignación de referencia a la renta variable, deshaciendo las protecciones tácticas.

- El oro sigue siendo nuestra mayor convicción, respaldado por la incertidumbre macroeconómica.

- El dólar estadounidense se encamina hacia una mayor debilidad.

Desde el 9 de abril, los mercados han repuntado tras el anuncio de una pausa de 90 días en los aranceles 'recíprocos'. "Eliminamos las coberturas para permitir temporalmente que las exposiciones a renta variable regresaran a su nivel estratégico neutral, mientras seguimos evaluando posibles señales de nuevas políticas y su impacto macroeconómico. En renta fija, mantenemos una postura cautelosa, con baja duración y una exposición limitada al crédito. El enfoque tradicional de extender la duración como cobertura frente a una desaceleración económica resulta menos efectivo en el entorno actual, caracterizado por una volatilidad de tasas inducida por la política monetaria. En este contexto, los hedge funds han surgido como una alternativa más dinámica. Su capacidad para ajustar rápidamente las exposiciones y tomar posiciones tanto largas como cortas les otorga una flexibilidad de la que carecen las estrategias tradicionales a largo plazo solamente, lo que supone una ventaja considerable en los mercados impredecibles de hoy", explica.

Además, la orientación de la política de la Administración parece estar intencionadamente dirigida a debilitar el dólar estadounidense como estrategia para reducir la dependencia de las importaciones y favorecer la relocalización de la capacidad manufacturera. "En este sentido, hemos reducido significativamente la exposición al dólar estadounidense en nuestras carteras no denominadas en dólares y aumentado nuestra asignación a oro como cobertura estratégica frente a la depreciación de la moneda y el riesgo geopolítico", subraya.

MIFL: desafíos comerciales de Japón

Daniel Loughney, rirector de Renta Fija en MIFL (Mediolaum International Funds), prefiere fijarse en los desafíos comerciales de Japón en el actual contexto de mercado y la reacción del yen: "La economía japonesa, tradicionalmente orientada a la exportación y profundamente integrada en las cadenas de suministro globales, es particularmente sensible a los problemas comerciales actuales. Como importante proveedor de componentes de alta tecnología e importador significativo de energía y materias primas, la estabilidad económica de Japón sigue siendo vulnerable a los cambios en la política comercial y la incertidumbre geopolítica".

"El yen japonés se ha apreciado significativamente frente al dólar estadounidense, impulsado por su condición de moneda refugio durante estos períodos de tensiones comerciales globales. Sin embargo, la fortaleza del yen ha sido un arma de doble filo para la economía japonesa. Si bien un yen más fuerte puede reducir los costos de importación, también encarece las exportaciones japonesas en el mercado global, lo que podría frenar la demanda. Esto es particularmente preocupante para la economía japonesa, orientada a la exportación, que ya ha mostrado signos de desaceleración en su crecimiento.Las autoridades japonesas han expresado su preocupación por la excesiva volatilidad cambiaria, mientras que el Banco de Japón (BoJ) ha mantenido una postura cautelosa, manteniendo estables los tipos de interés y revisando a la baja sus previsiones de crecimiento ante la incertidumbre económica.De cara al futuro, la trayectoria del yen probablemente dependerá de varios factores, como el resultado de las negociaciones comerciales en curso, las condiciones económicas mundiales y las políticas de los bancos centrales. Si persisten las tensiones comerciales y la percepción global de riesgo se mantiene cautelosa, el yen podría seguir encontrando apoyo", subraya.

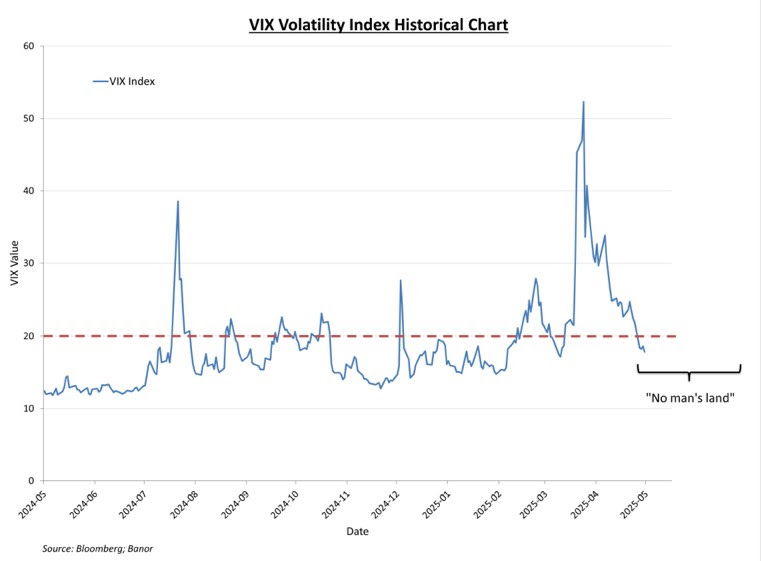

Banor: las Bolsas están en "tierra de nadie"

En un original análisis, Angelo Meda, gestor del fondo Banor Mistral, integrado en Banor SICAV, subraya que, tras el anuncio de aranceles por Donald Trump, los mercados anticiparon una recesión, para después recuperar lo perdido. Una fase en la que las cifras y las expectativas han ido en distinta dirección, y que puede continuar en las próximas semanas, con los índices moviéndose de forma lateral, y los precios guiándose más por expectativas que por datos reales.

La tierra de nadie es técnicamente un territorio no ocupado reclamado por varios Estados, que se deja libre por temor a una guerra en caso de ocupación. El término se utilizó principalmente durante la Primera Guerra Mundial para describir la zona entre dos trincheras, en la que ninguno de los bandos quería moverse abiertamente o capturar, por miedo a ser atacado por el enemigo durante la acción.

En este sentido, se acuñó en inglés el término «no man's land» (tierra de nadie). Hay series de televisión, películas y zonas reales en el mundo llamadas «tierra de nadie». Entre Egipto y Sudán hay una zona de 2.000 km² (llamada Bir Tawil, que en árabe significa «pozo largo»), un lugar desolado donde no es raro que las temperaturas suban a 45° en pleno verano, y cuya población es oficialmente nula, aunque a menudo la frecuentan tribus nómadas de paso. Algunos grupos han intentado reclamar esta tierra, pero ninguno ha sido reconocido internacionalmente. En 2014, Jeremiah Heaton, residente en Virginia, intentó reclamar la zona para sí, llamándola «Reino de Sudán del Norte» y autoproclamándose rey (algo similar a lo que ocurrió con la República de la Isla Rosa en Italia). Su objetivo era cumplir el deseo de su hija de convertirse en princesa. A pesar de lo conmovedor de la historia, como era de esperar, su reivindicación no fue reconocida por las Naciones Unidas.

Los mercados bursátiles atraviesan una fase que podemos llamar "tierra de nadie". El reciente anuncio de un primer intento de acuerdo arancelario entre EEUU y China, parece ser el último paso escrito para crear un periodo de calma artificial. En los últimos noventa días, varios acontecimientos han contribuido a crear esta situación en los mercados, entre ellos una reducción significativa de los aranceles, una Fed que ha pospuesto cualquier decisión sobre tipos hasta la próxima publicación de datos, gobiernos que aún no tienen que luchar con los presupuestos fiscales, y reuniones entre diplomáticos para intentar crear las condiciones que faciliten una tregua en distintas guerras.

En general, la reducción de la volatilidad (el índice VIX ha caído por debajo de 20, algo raro en los dos últimos meses), la caída de los precios del petróleo impulsada por la voluntad de la OPEP de bombear más crudo, y el posicionamiento más bien ligero de los inversores, han llevado a los índices bursátiles a borrar efectivamente las pérdidas de abril (el S&P500) y en algunos casos (el DAX) a alcanzar máximos históricos. La dificultad ahora es navegar entre la enorme cantidad de datos contradictorios que salen a la luz.

En particular, la dicotomía más compleja de leer es entre los llamados hard data y soft data. Con hard data nos referimos a los beneficios empresariales (el primer trimestre de 2025 ha superado con creces las expectativas), el desempleo, y los datos del mercado laboral en general (en abril se crearon en EE.UU. 40.000 puestos de trabajo más de lo previsto). Es decir, todo aquello que se puede medir numéricamente. Con soft data estamos hablando de la confianza, las expectativas de beneficios futuros, y los indicadores de sentimiento.

Los hard data son positivos, y dibujan un panorama muy sólido de la economía, o al menos mucho más sólido de lo previsto. Los soft data anticipan un deterioro significativo, y también que podríamos entrar en una fase de desaceleración económica y, potencialmente, de recesión.

Centrarse sólo en una de las dos categorías siempre ha resultado erróneo, pero, sobre todo, no es correcto fiarse únicamente de los datos macroeconómicos: muy a menudo son indicadores basados en el pasado, que nos permiten mirar con el «espejo retrovisor» y pasar por alto las tendencias en curso.

Un aspecto importante que hay que recordar es que la economía es una ciencia social y no una ciencia matemática; de hecho, en las universidades depende de los departamentos de ciencias sociales y estudia las relaciones entre los agentes económicos, no sus ecuaciones. No es una disciplina similar a la física o las ciencias naturales, donde existen reglas fijas y basta con analizarlas y reproducirlas. Podemos utilizar como ejemplo la novela de J. L. Sampedro, «Octubre, octubre», que analiza la diferencia entre un reloj, un gato y Madagascar. Mientras que el reloj se puede desmontar y volver a montar, poniéndolo de nuevo en funcionamiento, si se hace una disección completa de un gato, por desgracia, no será posible darle nueva vida. En cuanto a Madagascar, la idea de desmontarlo no es factible. Por lo tanto, existen diferentes metodologías de análisis en función de la naturaleza mecánica, biológica o social del sistema, y no se pueden utilizar los mismos medios para investigarlos.

Por ello, al estudiar los mercados hay que tener en cuenta que las correlaciones son útiles para estudiar el pasado, pero los precios futuros vienen determinados, por un lado, por las expectativas, y, por otro, por el encuentro entre la oferta y la demanda. Siempre hay que intentar ir un paso por delante en el análisis y utilizar los datos como punto de partida.

Razonando de este modo, podemos decir que los mercados anticiparon el temor a una recesión vinculada al anuncio de aranceles a principios de abril, pero luego descartaron rápidamente esta hipótesis, una vez que se recuperaron las pérdidas.

Lo difícil de entender es si estos continuos avances y retrocesos han causado daños irreversibles en la confianza de los consumidores y las empresas. En el caso de la confianza de los consumidores, parece que no: es más importante que la gente tenga trabajo y un sueldo para poder comprar, y por ahora, estamos preocupados por este tema.

En cuanto a las empresas, sobre todo en los sectores industriales y más lentos para adaptarse a los cambios, asistimos a una congelación de los gastos de capital provocada por la incertidumbre, y esto pesará sin duda en los resultados macroeconómicos.

Así pues, cabe esperar en las próximas semanas tendencias muy divergentes entre sectores, impulsadas más por las expectativas que por los datos reales, con índices que se moverán sustancialmente de forma lateral.

En esta tierra de nadie, la dirección aparente del viento importa más que hacia dónde nos empuja realmente.