La UE logra un mes de respiro tras la rectificación de Trump

Miguel Ángel Valero

Poco han durado las amenazas de Trump a la Unión Europea. Apenas un fin de semana. Tras las amenazas del viernes proferidas por el errático presidente de EEUU, las reuniones telefónicas realizadas durante el fin de semana con la presidenta de la Comisión Europea Ursula von der Leyen permiten mantener en vigor la moratoria sobre los aranceles 'recíprocos' impuestos unilateralmente por la Administración Trump. Con ello, se evita una nueva subida de las tasas que, el pasado viernes, Trump llegó incluso a situar en un 50%.

Ahora, las negociaciones comerciales se extenderán hasta el 9 de julio, periodo durante el cual se mantendrá la tregua arancelaria entre las dos potencias mundiales, que intercambian bienes por valor de algo más de 975.000 millones$.

Mientras tanto, nos vamos acercando al ecuador de la prórroga de 90 días decretada tras el pomposo Liberation Day y, con ello, a medida que se va acercando la fecha límite para alcanzar nuevos acuerdos, previsiblemente las tensiones comerciales volverán a ganar protagonismo en los mercados.

En el caso de la UE, hasta el momento está vigente la subida del 10% de los aranceles de Estados Unidos aplicado a todos los países a la espera de las negociaciones bilaterales.

El viernes, los mercadoscerraron con resaca debido a la enésima ofensiva de Donald Trump sobre los aranceles a la UE. Hoy se despiertan con el abandono (temporal) de la amenaza. La situación sigue siendo muy inestable. El viernes, Donald Trump sacudió los mercados al sacar de la chistera un proyecto de aranceles punitivos del 50% sobre las importaciones procedentes de la Unión Europea a partir del 1 de junio, el próximo domingo.

Tres días después, suspendió la amenaza, a petición de Ursula von der Leyen. "Una conversación muy agradable", según Trump. "Una buena conversación", según la presidenta de la Comisión Europea. Por lo tanto, el comercio transatlántico pende por un hilo diplomático... y de un mes de respiro.

"Trump, en un arranque de 'generosidad diplomática', extendió hasta el 9 de julio su amenaza arancelaria del 50% a la UE, tras una 'agradable llamada' con von der Leyen. Mientras tanto, el déficit con Europa se dispara. ¿Negociaciones ágiles? Solo si los mercados aguantan la “volatilidad estratégica” . Los mercados europeos toman como positiva la noticia y los futuros se anotan subidas fuertes a primera hora del lunes”, comenta Juan José del Valle, analista de Activotrade. "En este escenario, el EUR sigue subiendo por encima de los 1,14 haciendo máximos del último mes durante las últimas horas y los futuros del DAX rebotan más de un 3% desde los mínimos del viernes”, añade.

Para José Manuel Marín, fundador de Fortuna SFP: "EEUU, ese eterno show de Broadway donde el telón nunca baja, ha vuelto a ofrecer otro acto digno de una tragicomedia financiera. La semana pasada, los rendimientos del bono del Tesoro a 10 años se dispararon por encima del 4.5%, no porque la economía esté vibrando con vitalidad, sino porque el gobierno tuvo que subir la apuesta en su última subasta de deuda. Poca demanda, mucho nervio. La fantasía fiscal estadounidense ya no engaña a nadie. Wall Street pasa del miedo escénico a la euforia con la facilidad de un actor de método, para luego tropezar con el telón y caer al foso de la orquesta. Mientras tanto, el drama fiscal estadounidense continúa desarrollándose, con Trump afilando su retórica, la Fed encogiéndose de hombros y el Tesoro imprimiendo papel”.

"Ante unas negociaciones comerciales sin avances significativos por el momento –únicamente se alcanzó un acuerdo con el Reino Unido y una mera moratoria con China–, Trump necesita nuevas victorias que le permitan recuperar parte del capital político perdido desde el Liberation Day", aseguran los analistas de Banca March.

Nvidia prepara un nuevo chip de IA más barato

Entre las continuas rectificaciones arancelarias de Trump, la pírrica victoria con la reforma fiscal en la Cámara de Representantes (salió adelante gracias a un voto), y las amenazas a Apple con un arancel del 25% para los móviles que no se fabriquen en EEUU, llegan los resultados de Nvidia. El líder en chips de IA publicará el miércoles 28 de mayo por la noche los resultados del primer trimestre de su ejercicio fiscal.

Tras dos años de euforia bursátil, la acción se estanca en 2025.¿Volverá a ser el motor de los mercados de valores o el síntoma de un agotamiento del relato tecnológico?

Las expectativas del mercado son que Nvidia haya generado ingresos por encima de los 43.000 millones$, lo que representaría un incremento del 66% frente al año pasado y que el beneficio por acción alcance los 0,88$ (+44%). Surgen además noticias de que la empresa planea lanzar un nuevo chip de inteligencia artificial más barato y que estaría especialmente destinado a China, un país que en el último año fiscal representó el 13% de las ventas de la compañía. La producción en masa de la unidad de procesamiento gráfico podría comenzar ya en junio y costaría entre 6.500 y 8.000$, frente a los 10.000-12.000$ del modelo H20, recientemente restringido. Este nuevo GPU con una capacidad de cálculo mucho menor que el H20, sería un intento de adaptarse a las restricciones a las exportaciones a China y mantener así la competitividad en ese mercado.

Juan José del Valle, de Activotrade, advierte de las amenazas a pesar de los buenos resultados: "Nvidia, con una capitalización de 3,18 billones$ ya supera a Apple y se acerca a Microsoft, que lidera con 3,34 billones. Unos resultados sólidos podrían darle el primer lugar, aunque factores como las restricciones a China y la competencia en IA podrían afectar su desempeño. Se rumorea que Nvidia planea adoptar una estrategia de tesorería que incluya Bitcoin, agregando una cantidad no revelada a su balance para mejorar la estabilidad financiera de su negocio".

Desde Portocolom AV recuerdan que desde su perspectiva, invertir no debe ser un simple juego especulativo. "Aunque los mercados a corto plazo pueden estar impulsados por pocos actores, como hemos visto con los 7 Magníficos, creemos en una estrategia de largo plazo que se base en la diversificación, el respeto por los derechos humanos y la sostenibilidad.” En este sentido, el equipo de inversión de Portocolom AV recuerda las controversias éticas del modelo de negocio de Nvidia: "la producción de chips consume enormes cantidades de agua, lo cual plantea serios desafíos desde el punto de vista ambiental, particularmente en regiones afectadas por la escasez hídrica. Nvidia, junto con Apple, destacan entre las empresas con mayor consumo de agua. Algunas empresas en la industria de semiconductores están tomando medidas para mitigar el impacto ambiental del alto consumo de agua, pero no es el caso ni de Nvidia ni de Apple.”

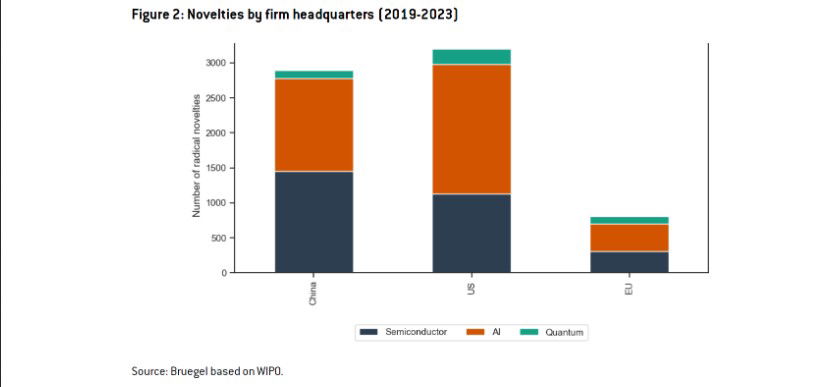

Natixis: Europa se queda atrás en la carrera por la IA o los semiconductores

En ese sentido, la competencia global por el liderazgo tecnológico está cada vez más apretada. Las tecnologías críticas, como la IA, los semiconductores o la computación cuántica, están cada vez más a la orden del día por su papel en la seguridad nacional. Pero, ¿cuál es la posición de Europa frente a los gigantes tecnológicos? Para analizar esta situación, el equipo de analistas de Natixis CIB, dirigido por Alicia García Herrero, economista jefe para Asia Pacífico de la entidad e investigadora principal en Bruegel, ha elaborado el informe ‘Novedades radicales en tecnologías críticas y efectos indirectos: ¿Cuál es la posición de China, EE.UU. y la UE?’.

Resalta que EEUU supera ligeramente a China en Inteligencia Artificial, especialmente en machine learning y en IA Generativa, además de en computación cuántica. Los avances de China y la UE son similares en este sentido. Estados Unidos es ligeramente mejor que China en IA, con un claro dominio en IA generativa, pero China destaca en algunos subcampos importantes, como la tecnología de vehículos aéreos. Además, China domina la producción de semiconductores, pero no en el de mayor valor añadido, relacionado con el diseño.

En contraste, Europa se lleva la peor parte: no produce suficientes patentes críticas en estas tecnologías y es más lenta en la reproducción de patentes que EE.UU. y China. En este sentido, corre el riesgo de quedarse rezagada tanto en la generación (con apenas 804 innovaciones frente a las casi 3.000 de las potencias tecnológicas, en datos de 2023) como en la adopción de tecnologías críticas.

En promedio, la UE tarda significativamente más en adoptar patentes procedentes del exterior, y su propia innovación se difunde internamente con gran lentitud, revelando una fragmentación del mercado único y las debilidades estructurales en su ecosistema de I+D. Por su parte, EEUU y China tienden a reproducir con relativa rapidez las patentes novedosas europeas. Las novedades radicales también se reproducen rápidamente entre China y EEUU, lo que resulta sorprendente dados los controles estadounidenses sobre las exportaciones de tecnologías críticas a China.

Robeco presume de las estrategias defensivas

En una década dominada por el imparable auge de las grandes tecnológicas de EEUU, los 7 Magníficos, las acciones defensivas se han enfrentado a fuertes vientos en contra. Sin embargo, las estrategias de Conservative Equities de Robeco han seguido demostrando su valor desde su creación: "han cumplido con las expectativas de rendimiento en ocho de las nueve principales caídas del mercado, lo que supone un sólido historial de reducción de riesgos sin dejar de ofrecer rentabilidades similares a las de la renta variable". La única excepción fue la estrategia de mercados desarrollados en relación con el MSCI World Index, donde 20 puntos básicos de rentabilidad superior en 18 años no son económicamente significativos.

La característica principal de las estrategias Conservative Equities es “ganar perdiendo menos”. Al centrarse en la protección frente a caídas, estas estrategias buscan suavizar el recorrido de la inversión. Cuando los mercados cayeron más de un 10%, la estrategia Global Conservative de Robeco redujo las pérdidas en un promedio del 31% en comparación con el índice MSCI World. Las estrategias Europe y Emerging arrojaron resultados similares. Esto es más importante de lo que parece: por ejemplo, una pérdida del -22% requiere una recuperación asimétrica del +28% solo para volver al punto de partida. Disminuir las caídas maximiza el efecto del interés compuesto a largo plazo: la base del crecimiento sólido de una cartera.

A lo largo de un ciclo completo, las acciones defensivas deberían ofrecer rentabilidades similares a las de la renta variable, pero con menor riesgo. Robeco busca al menos un 2% de rentabilidad superior frente al mercado. Ese objetivo se cumplió en las tres estrategias. De hecho, en mercados emergentes, la estrategia superó con creces las expectativas gracias a señales de alfa más robustas y a un entorno favorable para acciones de bajo riesgo.

Desde su lanzamiento hasta 2014, las estrategias Conservative Equities prosperaron en un entorno de bajas rentabilidades. Global, Europe y Emerging superaron ampliamente tanto a los índices de mercado como a los de mínima volatilidad. La integración prudente de factores de valoración ayudó a mitigar el riesgo de que las acciones defensivas se volvieran demasiado caras a medida que aumentaba su popularidad entre los inversores.

Pero entre 2015 y 2024, el mercado cambió radicalmente. Impulsados especialmente por el auge de las big tech, los mercados desarrollados vivieron un fuerte repunte. El +11,7% anualizado del MSCI World creó un referente muy exigente para las estrategias defensivas. Aunque la estrategia Global Conservative de Robeco logró un sólido +9,4% anual, quedó por debajo del índice. Aun así, la estrategia superó al índice Minvol y mantuvo su protección frente a caídas. Europe y Emerging se comportaron incluso mejor, y Emerging superó tanto al índice de mercado como al Minvol durante este período de alta rentabilidad.

El predominio de un pequeño grupo de grandes tecnológicas estadounidenses —las llamadas “Magnificent Seven” o 7 Magníficos— explica en gran medida la brecha en los mercados desarrollados. Estas acciones suelen ser muy volátiles y, a menudo, quedan excluidas o tienen un peso reducido en las carteras de bajo riesgo. Si bien algunas, como Apple y Microsoft, son más estables y suelen estar incluidas en la cartera de Robeco, otras como Tesla o NVIDIA generalmente no obtienen buenos resultados en métricas de bajo riesgo o valoración.Este sesgo en la composición del índice creó un entorno especialmente difícil para las estrategias de bajo riesgo. Pero esa tendencia podría estar cambiando.

"Creemos que las perspectivas actuales para las acciones de bajo riesgo son bastante favorables, basados en tres observaciones. La primera es que la duración del liderazgo de mercado actual de los valores cíclicos (incluidas las Big Tech) sobre las acciones defensivas ha sido inusualmente larga: la historia sugiere que una reversión es probable—y cuando eso ocurre, las estrategias de bajo riesgo suelen destacar. La segunda observación es que, con los mercados estadounidenses cotizando a múltiplos de valoración históricamente altos, el potencial de una corrección de mercado ha aumentado. Las investigaciones de Robeco muestran que, en escenarios de contracción de múltiplos, las estrategias de acciones defensivas tienden a superar al mercado. Nuestra tercera observación es que vemos que nuestras estrategias Conservative Equities se negocian con descuento frente a su respectivo índice de mercado: las expectativas para las acciones de bajo riesgo son relativamente bajas, mientras que sus fundamentos parecen sólidos. Esperamos que esta brecha de valoración, o margen de seguridad, sea un viento a favor para los inversores a largo plazo en Conservative Equities, y vemos un descuento similar en Emerging Conservative Equities y uno menor en nuestra estrategia para Europa", explican en Robeco.

Si bien el sentimiento inversor hacia las acciones defensivas se ha debilitado en la era del dominio de las Big Tech estadounidenses, las valoraciones elevadas de la renta variable en EEUU, los crecientes riesgos de concentración y el aumento de la volatilidad sugieren que la marea podría cambiar. El liderazgo de mercado es cíclico y las estrategias Conservative Equities de Robeco históricamente han prosperado en entornos de rentabilidades moderadas y mayor volatilidad en los mercados de renta variable. "Con un enfoque disciplinado en la reducción del riesgo, fundamentos estables y atención a la valoración, la estrategia sigue estando bien posicionada para quienes buscan resiliencia y una solución probada: ganar perdiendo menos", concluyen en la gestora.