La Larga Marcha para un acuerdo entre China y EEUU

Miguel Ángel Valero

Trump da por cerrado el acuerdo con China. Se mantienen los aranceles adicionales del 30%, que, sumados al 25% aplicado durante su primer mandato, elevan el gravamen total sobre productos chinos al 55%, aunque ese porcentaje es engañoso. EEUU continuará permitiendo la entrada de estudiantes chinos y flexibilizará los controles de transferencia tecnológica en cuanto a chips y otras industrias, mientras que China eliminará las restricciones a la exportación de tierras raras, al menos por 6 meses.

Pero llama la atención que no se publique una versión escrita del acuerdo. También, que no haya habido respuesta oficial por parte de las autoridades chinas a los erróneos cálculos del presidente de EEUU. Ni siquiera está claro si el plazo de 90 días acordado en Ginebra sigue vigente.

Las autoridades estadounidenses parecen buscar flexibilidad para gestionar las tensiones con China en lo que será una Larga Marcha de negociaciones para llegar a un verdadero acuerdo comercial.

Por otra parte, el secretario de Comercio, Howard Lutnick, expresa su confianza en alcanzar un acuerdo comercial con la Unión Europea, aunque probablemente sea uno de los últimos en concretarse. Asegura que las negociaciones se han acelerado tras la amenaza del arancel al 50%.

En este sentido, la comitiva negociadora de la UE ha señalado que el acuerdo final es muy posible que llegue tras el plazo del 9 de julio, aunque sí se podría tener previamente un acuerdo de principios, que se desarrollaría posteriormente.

La tregua beneficia a la Bolsa y a los 7 Magníficos

La tregua en la guerra comercial de EEUU con China ha impulsado a los mercados de renta variable en mayo. Especialmente, el sector tecnológico, muy dependiente en sus cadenas de suministro del gigante asiático y de sus vecinos, ha sido el sector estrella en el mes, según el informe mensual de fondos de Ibercaja Gestión. El grupo de los 7 Magníficos, que llegaron a situarse por debajo de su media de valoración en abril, suben más de un 13% en el mes y se sitúan tan solo un4% abajo en el año.

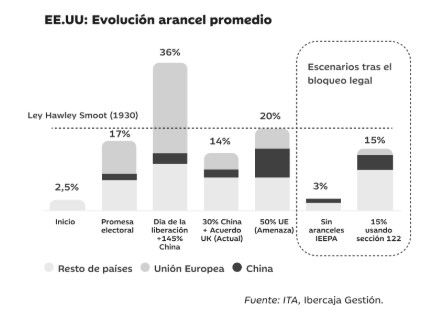

Durante unas horas la semana pasada, los jueces bloquearon las tasas anunciadas por Trump el Día de la Liberación, porque había utilizado para imponerlos una Ley de emergencia nacional. "La verdad es que quejarse de que la economía desarrollada que más ha crecido con diferencia en estos últimos 4 años esté en emergencia nacional por el comercio internacional sonaba un poco a guasa. Sin embargo, la alegría nos duró poco, ya que el tribunal de apelación admitió la solicitud de la administración Trump de pausar el bloqueo de los aranceles. Y, además, porque nos enteramos de que existe una sección, la 122, dentro de la Ley de Comercio que funciona como el 'artículo 33' español; Trump puede poner aranceles de hasta el 15% a cualquier país con la justificación de “porque lo digo yo”, eso sí, sólo durante 150 días. Por lo tanto, volvemos a la casilla de salida", explican los expertos de Ibercaja Gestión.

La estimación de la tasa media actual de los aranceles de EEUU pasa en el mes del 18% (que ya asumía que muchas de las exportaciones de China no se llevaban a cabo por lo prohibitivo de los aranceles) hasta el 14%, tras los acuerdos con China y con Reino Unido.

En este escenario, los analistas están revisando al alza sus crecimientos esperados para la economía mundial, lo que ha favorecido la marcha de los mercados. Para EEUU, los datos no mejoran en mayo, aunque los escenarios más pesimistas se alejan, y las probabilidades de recesión en EEUU bajan hasta el 40% (60% mes anterior).

Foco en la inflación

Los datos de inflación de mayo y junio son importantes para definir el camino de la política monetaria de la Fed de los próximos meses. Primero, porque ya deberían de verse los efectos de los aranceles; hasta ahora, los datos conocidos han sorprendido por la falta de impacto de éstos. Los aranceles presionan al alza la inflación, pero nunca sucede el escenario de que “todo lo demás no cambia”: ha bajado el petróleo, la incertidumbre pesa sobre el consumidor. Son los meses de comparativas más difíciles y, temporalmente o no, las tasas interanuales van a repuntar casi seguro.

Hasta la próxima reunión de la Fed, a mitad de mes, sólo va a conocer un dato adicional, el de mayo; y mucho debería sorprender, al alza o a la baja, para que la Reserva Federal mueva ficha. De momento, el estimador de inflación de la Fed de Cleveland no muestra signos depresión y anticipa un deflactor del consumo personal del 0,2% tanto para mayo como para junio.

Después de tres meses de descensos, la inflación general repuntó ligeramente elevando su crecimiento en una décima hasta el +2,4% interanual, mientras que la subyacente se mantuvo por tercer mes consecutivo en +2,8%. Porcentajes que muestran resistencia de la inflación para continuar moderándose, pero no anticipan un cambio brusco de la tendencia.

Mirando los componentes, tampoco hubo grandes variaciones frente a los meses previos, con energía y servicios frenando las presiones inflacionistas, mientras que los precios de los bienes repuntan, pero de forma contenida. Los precios de la energía siguen retirando décimas a la inflación y en mayo cayeron un -3,5% interanual lo que retiró dos décimas al IPC. Por el lado de los servicios, repitieron el crecimiento de +3,6% interanual su menor avance desde noviembre de 2021, con los alquileres imputados manteniendo una tendencia de moderación (+3,9% interanual vs. +4% del mes previo).

Sin embargo, lo más esperado de este dato de inflación era calibrar los primeros efectos de los mayores aranceles sobre los precios de los bienes. En este sentido, se registró un repunte de dos décimas hasta un avance del +0,3% interanual, el mayor desde agosto de 2023 pero todavía en cotas muy contenidas y señalando que por el momento no se está produciendo un traslado acelerado a los precios finales de los mayores aranceles.

Si miramos la evolución de los precios de los bienes duraderos se incrementaron un +0,2% mensual, pero con cifras sorprendentes como fue el retroceso de los precios de los automóviles y camiones que cayeron un -0,5% y -0,3% mensual, respectivamente –esto a pesar de que ya estaban vigentes los aranceles sobre los autos–.

Para encontrar los primeros efectos de las mayores tasas arancelarias, hay que desgranar mucho los componentes. Encontramos subidas del +4,3% mensual en los precios de los grandes electrodomésticos, +2,2% en juguetes y +1,6% en equipos de audio y fotografía (bienes finales que en gran medida son habitualmente importados de China, pero que su peso en el conjunto de la cesta de la compra es reducido –pesan un 2,3% del IPC total–.

Por tanto, el dato de inflación de mayo no muestra que los mayores costes derivados de la subida de aranceles se hayan trasladado de forma brusca a ésta, aunque está pesando la caída en los precios de la energía y los servicios.

Sin embargo, éste es solo el primer dato tras el incremento de las tarifas de abril y las encuestas de clima empresarial muestran que los empresarios anticipan mayores subidas de los precios en los próximos meses. De momento, las empresas están absorbiendo el impacto de los aranceles en sus márgenes, y no en los precios que cobran a los clientes.

Expectativas de dos bajadas de la Fed en lo que queda de año

Pese a la buena evolución de la inflación, las expectativas de recortes de tipos que pone en precio el mercado apuntan a 2 bajadas este año. Los riesgos a ambos lados siguen presentes: por un lado, la progresividad con la que se están reflejando los aranceles en la inflación puede producirse gracias a unos inventarios construidos antes de la entrada en vigor de las tarifas, por lo que se verán nuevos incrementos más rápidos cuando este stock se consuma. Por otro lado, las sorpresivas caídas de precios de algunos productos y servicios pueden indicar que la demanda se está destruyendo y se está produciendo una ralentización.

Acierta el presidente de la Fed, Jerome Powell: la mejor manera de manejar el riesgo en estos momentos es no hacer nada y darse tiempo para tener más información.

Pictet: La Gran Convergencia

Hace un año la inflación, el invitado no deseado en la economía mundial, estaba disminuyendo. El reto era llegar al 2% de manera sostenible. Por su parte, el crecimiento mostraba tendencia a la baja, con la excepción de EEUU. Los bonos volvían hacia el equilibrio a largo plazo tras dos décadas de 'represión' financiera. La renta variable de EEUU estaba relativamente cara. Los Siete Magníicos (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla y Meta Platforms) representaban más de 29% de la rentabilidad del S&P 500. La tendencia era que EEUU perdiese poder político a nivel mundial. La divisa se estaba volviendo más relevante. Una mayor debilidad del dólar debía favorecer la deuda de mercados emergentes en moneda local.

Este año el mejor comportamiento se ha llegado a ver en acciones de Latinoamérica y de la Eurozona, cerca del 25%, mientras que las de EEUU apenas el 0,7%. En renta fija la deuda de alta rentabilidad en euros ha proporcionado más del 11%. El oro ha llegado a subir más del 25% y el dólar, que tiende a devaluarse por preocupaciones tácticas y estructurales, ha perdido el 8%.

El caso es que los activos de riesgo han protagonizado una recuperación en “V”, con muy poco margen de error. Es poco probable que la Reserva Federal flexibilice proactivamente, aunque puede responder rápidamente. Pero la dinámica de beneficios se deteriora. El principal riesgo son las tensiones comerciales, aunque las tendencias desinflacionistas dan espacio al BCE. De momento la estacionalidad es un riesgo a medida que nos acercamos al verano.

Con todo, la última década ha estado llena de shocks en mercados destacados por el mejor comportamiento de las acciones de EEUU y del oro, pero negativos para los bonos. Ahora bien, cara al futuro la tesis de inversión más relevante es “La Gran Convergencia”, como la define Luca Paolini, estratega jefe en Pictet AM, de crecimiento económico, inflación, tipos de interés y rentabilidades, con enormes implicaciones para los inversores, que han estado tan expuestos a la renta variable estadounidense.

Las idas y venidas de la política arancelaria y la liquidación de bonos a largo plazo mantienen el panorama de inversión global incierto. En el segundo semestre es previsible una marcada desaceleración del crecimiento de EEUU con repunte de inflación.

Nordea: es el momento de invertir en Europa

Europa se encuentra en un punto de inflexión. A medida que cambian las dinámicas de poder a nivel global, el continente tiene una oportunidad única para redefinir su futuro económico, y los inversores disponen de una ventana limitada para adelantarse. Nordea Asset Management trata de aprovechar ese momento con el lanzamiento del Nordea 1 – Empower Europe Fund, una estrategia de alta convicción diseñada para capturar la primera fase de crecimiento derivada del reajuste estratégico de Europa.

¿Por qué ahora? "Porque la oportunidad no espera", responden en la gestora. Mientras los mercados globales lidian con la fragmentación, los aranceles y la incertidumbre, Europa está ganando impulso discretamente. El capital público y privado está canalizándose hacia la resiliencia energética, resurgimiento industrial y la seguridad digital, creando, como resultado, una nueva generación de empresas de alto impacto que están ganando terreno rápidamente.

En Nordea AM han identificado tres pilares estratégicos que impulsan a Europa a ocupar el lugar económico y geopolítico que le corresponde:

- Impulsando Europa hacia adelante – Invertir en empresas energéticas con visión de futuro: compañías que están asegurando la independencia energética de Europa y redefiniendo la resiliencia de sus infraestructuras.

- El resurgimiento industrial de Europa – apuntando a factores, aun subestimados, de innovación en áreas de automatización, robótica y relocalización de la manufactura, esenciales para la revitalización industrial del continente.

- La mejora en defensa europea – ágil, digital y estratégica. Desde ciberinteligencia hasta unas redes seguras – y va más allá – no se trata de contratistas tradicionales, sino de actores ágiles, posicionados para ser relevantes y rentables.

Esta estrategia de renta variable de alta convicción busca aprovechar las oportunidades que surgen del impulso estratégico actual, con un enfoque en generar alfa donde convergen la inversión pública, la innovación privada y la necesidad geopolítica. Cogestionado por René Møller Petersen, responsable de estrategias de renta variable europea, y Hilde Jenssen, responsable del equipo Fundamental Equities.

"En un contexto de dinámicas cambiantes y una mayor atención a la seguridad económica, vemos surgir oportunidades de inversión muy atractivas en toda Europa”, afirma Nils Bolmstrand, CEO de Nordea Asset Management. “El Empower Europe Fund de Nordea está diseñado para aprovechar este impulso, invirtiendo en empresas que lideran la transformación energética, industrial y digital — sectores que, en nuestra opinión, están posicionados para un crecimiento solido y sostenido a largo plazo", subraya.