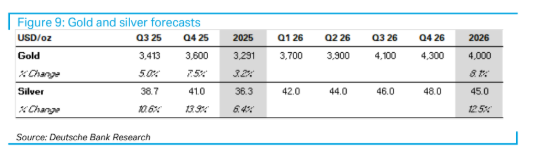

El oro superará los 4.000$ en 2026

Miguel Ángel Valero

El oro ha alcanzado ya el pronóstico promedio para 2026 de 3.700$ la onza estimado por Deutsche Bank Research. No obstante, "creemos que es más probable una mayor subida que una corrección a la baja hasta su valor razonable financiero", vaticina un análisis de la entidad sobre materias primas, porque los "factores positivos superan a los negativos":

- Factores positivos

- La reanudación del ciclo de flexibilización de la Fed, donde el equipo de análisis de EEUU detecta un riesgo a su escenario base de mantener estables los tipos de interés en 2026 tras tres recortes en 2025.

- El continuo desafío a la independencia de la Fed y los cambios en la composición del FOMC, que generan incertidumbre sobre cómo afectará esto a la capacidad de reacción de la Fed el próximo año.

- Preferencia por la baja del dólar, ya que pierde su estatus como divisa de alto rendimiento del G10 y refleja la nueva inclinación de los inversores extranjeros a invertir en activos estadounidenses con cobertura cambiaria. Históricamente, el dólar estadounidense en general es el principal determinante del rendimiento del oro.

- La demanda oficial de oro se mantiene a un ritmo aproximadamente el doble del promedio de 2011-2021, debido en gran parte a China.

- La oferta de oro reciclado se sitúa por debajo (4%) de lo que los expertos del Deutsche Bank esperan para este año. Esto reduce la restricción estructural al alza del oro.

- Factores negativos:

- Un sólido rendimiento de la renta variable, respaldado por un contexto macroeconómico y de beneficios favorables, un posicionamiento discrecional moderado y una baja confianza de los inversores, lo que eleva "nuestro objetivo del S&P para fin de año a 7.000". La prima de riesgo de la renta variable explica solo el 16% de la variabilidad en los precios del oro.

- La política migratoria estadounidense limita la oferta laboral y reduce el punto de equilibrio de las nóminas mensuales estadounidenses a alrededor de 50.000, mientras que las estimaciones del PIB a corto plazo de la Fed de Atlanta muestran que el PIB del tercer trimestre está muy por encima de las previsiones de consenso

- El escenario base del equipo de Economía de EEUU del banco alemán es que la Fed no recortará más los tipos de interés en 2026, dado que "nuestros pronósticos de inflación y del mercado laboral son inconsistentes con tipos por debajo del nivel neutral". Esto contradice los -70 puntos básicos (pb) adicionales que el mercado anticipa para 2026.

- El cuarto trimestre tiende a ser el más débil para el oro en retrospectivas a 10 y 20 años.

- Conclusiones positivas de las negociaciones comerciales de EE. UU. que reducen la incertidumbre para la inversión empresarial. Sin embargo, la escasa respuesta a la entrada de China en la "etapa final" de las negociaciones y la "maravillosa llamada" del presidente Trump al primer ministro indio, Modi, esta semana sugieren que la sensibilidad del oro es baja.

- Como riesgo alcista latente no materializado: No es desconocido que la demanda de artículos de lujo muestre una relación positiva con los precios. Esto aún no se ha observado en el caso de la joyería de oro, cuya demanda ha disminuido a medida que aumenta la demanda oficial. Un resurgimiento de la demanda de joyería, que de hecho compite con los gestores de reservas por la onza marginal, podría contribuir a la fortaleza del oro.

El análisis del Deutsche otorga una gran importancia al supuesto de que la demanda oficial continúa siendo fuerte. Estima un exceso de demanda oficial de aproximadamente 400 toneladas por encima del promedio de 2011-21, lo que equivale a unas 900 toneladas para 2026.

Impacto de la posible pérdida de independencia de la Fed

Respecto a os posibles cambios en la composición del FOMC que podrían comprometer su independencia política el próximo año, "no realizamos ningún ajuste explícito porque hacerlo podría llevarnos a ser excesivamente optimistas respecto al oro". Esto se debe a que la formulación de políticas de la Fed (y los precios de mercado) aún no se apartan claramente de la ortodoxia política. El riesgo alcista para el oro se evidencia en la posible pérdida de independencia de la Fed.

En agosto, el equipo de Tasas del Deutsche Bank señaló que los fondos de la Fed se ajustan en gran medida a las normas de política monetaria. Si la proyección mediana de la tasa de política monetaria del SEP comenzara a divergir significativamente a la baja de las normas de política monetaria, esto constituiría una nueva señal alcista para el oro.

Sin embargo, también existen riesgos bajistas para el oro. Uno de ellos es que la Fed podría no volver a relajar su política monetaria en 2026, aunque el equipo de Economía de EEUU del Deutsche Bank ve riesgos sesgados en esa dirección.

Además, la inmigración estadounidense ha restringido el crecimiento de la oferta laboral, y los expertos del banco estiman que la tasa de equilibrio para el crecimiento mensual de la nómina en EEUU. podría haber caído hasta aproximadamente 50.000. El mercado laboral estadounidense presenta un mayor equilibrio, con una holgura que solo ha aumentado ligeramente este año, ya que la menor demanda de mano de obra se ve prácticamente compensada por una oferta débil.

Los ETF de los mercados desarrollados aún se encuentran 17 millones de onzas troy por debajo del máximo de 2020, y el posicionamiento especulativo en futuros no se extiende a los plazos retrospectivos de 1 y 2 años.

Plata, menos riesgos para las políticas de EEUU

En cuanto a la plata, "creemos que su sólido desempeño probablemente esté vinculado al aumento excepcional en el inventario de Comex este año, que aún no ha disminuido, quizás debido a la inclusión de la plata en la Lista de Minerales Críticos del Departamento del Interior".

La plata presenta menos riesgos para las medidas políticas de EE. UU. que el platino y el paladio. Como resultado de la posibilidad de una acción arancelaria, el crecimiento del inventario de Comex es ahora mucho mayor que el rango durante el período 2007-2021.

Además, la plata se encuentra en su quinto año consecutivo de déficit físico, "lo que nos lleva a esperar que, al menos, mantenga el ritmo de los precios del oro". Esto concuerda con la observación de que el oro tiende a ser el factor explicativo más sólido de los precios de la plata, según datos del período 2007-2021. El oro puede explicar el 53 % de la variabilidad de los precios de la plata.

Por tanto, los expertos del Deutsche Bank elevan las previsiones para el oro y la plata para el próximo año a un promedio de 4.000$/onza y 45 $/onza (desde 3.700 y 40). Los rangos históricos del oro sugieren que esto será consistente con un rango de 3.550-4.450$/onza.

El nivel de soporte para el oro está aumentando con el valor razonable, y se compara con el consenso de 3.356$ informado por Focus Economics en septiembre.

Un riesgo es la posibilidad de que la demanda oficial mundial se desacelere, eliminando el ajuste positivo al valor razonable fundamental. Hasta el momento, no se ha detectado esa desaceleración, a pesar del aumento sustancial de la participación del oro en las reservas oficiales en muchos países.

"Actualizamos el rendimiento de las posiciones largas en oro en FX Blueprint desde mayo. Esto ha resultado en una ganancia estratégica del 9,5% basada en los futuros del oro de diciembre de 2025, ajustados por carry", concluye elm análisis.