Europa gana atractivo a costa de EEUU

Miguel Ángel Valero

"El dinero no es patriótico; se va donde hay rentabilidad", advierte Mariano Arenillas, responsable de DWS en España. Y aquí Europa está ganando por goleada a EEUU desde que Trump proclamó el Día de la Liberación Arancelaria. El inversor se da cuenta de que, al liquidar operaciones en EEUU, el rendimiento baja al convertirlas a euros por la debilidad del dólar. A esto se suma el problema que tiene EEUU para refinanciar su deuda: "en los próximos 5 años le vencen más de 15 billones$". "Por eso Trump quiere que la Fed baje los tipos lo más rápidamente posible", explica. Y que un déficit que supera el 7% del PIB "claramente no es sostenible", ya que los presuntos ingresos de los aranceles no van a compensar las bajadas de impuestos de Trump.

Pero hay más. La errática estrategia de Trump con los aranceles ha disparado la incertidumbre global hasta niveles nunca vistos. En esa situación, las empresas no pueden tomar decisiones de inversión, "y eso tiene implicaciones a medio y largo plazo". Esa impredictibilidad deteriora el sentimiento de negocios en EEUU, y el consumidor teme más inflación. De hecho, en DWS vaticinan picos del 4% en otoño de 2025. Todo esto se traduce en menos ventas minoristas, cuando suponen dos tercios del PIB en EEUU.

Arenillas pronostica que la tasa media de los aranceles de EEUU se situará en el 15% (12% para la UE, 8% para Canadá y México, 35% para China), la Fed vigilará la inflación provocada por los aranceles y no bajará tipos hasta descartar efectos de segunda ronda sobre los salarios.

El PIB de EEUU crecerá el 1,2% en 2025, 1,5% en 2026, con la inflación en el 3,3% y 3,2%, respectivamente; y los tipos del 4,25-4,5% este año a 3,25-3,5% en 2026.

DWS fija en el 50% la posibilidad de recesión en EEUU, frente al 35% del consenso del mercado. Pero Mariano Arenillas matiza: "históricamente, una recesión inflacionista no es tan negativa para los mercados".

El paquete fiscal de Alemania puede impulsar Europa

Frente a la situación de los EEUU de Trump, el experto de DWS cree que el paquete fiscal alemán "puede solucionar el problema de crecimiento de Europa", aunque el precio sea que "en cinco años la deuda sobre PIB suba del 60% al 80%". Alemania crecerá el 1,6% en 2026.

El PIB de Europa subirá el 1,1% este año, el 1,4% en 2026 con una "política fiscal más laxa"; la inflación pasará del 2,1% al 2%, gracias a "una energía más barata y un euro más fuerte". "Las tendencias desinflacionistas más fuertes facilitarán que el BCE baje tipos hasta el 1,75%, que es la tasa neutral", insiste Arenillas.

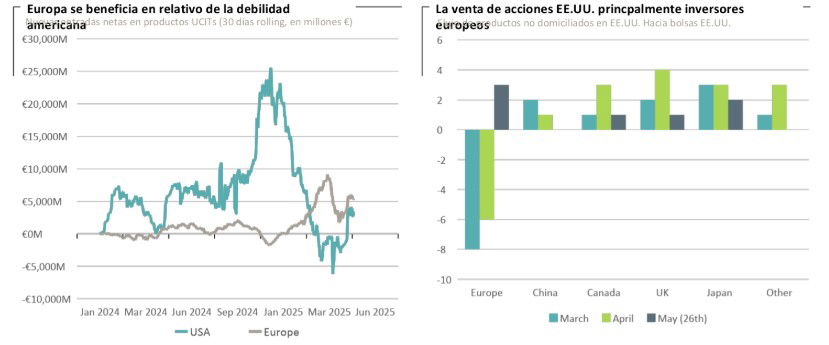

Por tanto, la estrategia de inversión recomendada por DWS se basa en la diversificación, en "no cargues la mano demasiado en nada", y en Europa, que debe captar el dinero que está abandonando EEUU ante el caos generado por Trump. “Se trata de una tendencia muy fuerte, que se empezó con inversores europeos que reducían el peso de sus carteras en EEUU, y que ahora lo empezamos a ver con inversores de Asia y Oriente Medio”, subraya.

Para ello, Europa debe promocionar que los europeos inviertan en las Bolsas del continente, con un tratamiento fiscal más ventajoso para las plusvalías generadas en estas operaciones, y medidas para que los bancos presten más a las empresas. "Europa debe resolver las dudas sobre si va a conseguir funcionar como un verdadero bloque de 27 Estados", apunta el responsable de DWS en España.

En Bolsa, claramente Europa (espera un crecimiento del 7%); salud (como sector defensivo) y valores de pequeña y mediana capitalización. La renta fija todavía ofrece la capacidad de batir a la inflación, con rendimientos del 3%, y recomienda bonos corporativos europeos de alta calidad, mejor Investment Grade que High Yield, porque tienen cupones similares a los dividendos, aunque no ofrezcan el incentivo de la potencial revalorización de la acción.

Sobre el conflicto entre Irán e Israel, una advertencia: "los mercados están ignorando el riesgo geopolítico".

CaixaBank Research

Por su parte, José Ramón Díez, de CaixaBank Resarch, aporta un análisis que también profundiza en el mayor atractivo de Europa frente a EEUU: "Dejábamos la situación económica global hace un mes con un arancel efectivo de EE. UU. en el 30% (3% antes del día L) y con la sensación de que solo el comportamiento de los mercados de bonos estaba siendo capaz de introducir algo de sensatez en unas negociaciones comerciales, por momentos caóticas, con demasiados frentes abiertos para la Administración americana".

El minuto y resultado del conflicto comercial en la primera semana de junio refleja cierta desescalada de las tensiones, a la espera de la decisión final del Tribunal de Comercio, pues, por el camino, EEUU ha alcanzado un acuerdo con el Reino Unido y firmado una tregua con China para reducir, durante 90 días, las tarifas recíprocas. Todo lo anterior ha rebajado el arancel promedio hasta el 14,6% (en torno al 40% con China y 10% para el resto del mundo), incluyendo la última subida al 50% de las tarifas al acero y aluminio, lo que refleja "un reajuste en la delicada estrategia de la Administración Trump de intentar asumir pocos daños a corto plazo mientras se busca un reequilibrio beneficioso para la economía americana a largo plazo".

De esta manera, cerca del inicio del verano nos encontramos con aranceles a las importaciones americanas situados en niveles compatibles con una desaceleración ordenada de la actividad global. "En nuestro escenario central, con un arancel promedio en torno al 10%, el crecimiento mundial se situaría en el 2,9% (1,2% para las economías avanzadas y 3,2% para las emergentes), con la Eurozona avanzando a ritmos del 0,9% (2,4% en España), favorecida por la bajada de los precios de la energía (alrededor de un 25% en euros en lo que llevamos de año) y por una política monetaria que ya habría alcanzado la zona neutral en junio. El país más negativamente afectado a corto plazo por las hostilidades comerciales será el propio EEUU, con una combinación de crecimiento e inflación en 2025 (1,3% y 2,9%, respectivamente) mucho peor que la prevista antes del anuncio de las subidas tarifarias y peligrosamente cercana a una situación de estanflación", explica.

Esta divergencia en la dinámica de cambio a ambos lados del Atlántico, favorable a Europa por primera vez en mucho tiempo, se sigue reflejando tanto en el comportamiento de los mercados financieros como en los flujos de ahorro y en la evolución del tipo de cambio. El problema es que después de un cuatrimestre en el que la economía mundial se ha visto beneficiada por las inercias previas al día L y por la anticipación de decisiones de compra, el patrón de comportamiento de la actividad global va a cambiar de forma marcada en los meses centrales del año; siendo difícil anticipar el efecto combinado del desorden arancelario, la incertidumbre geopolítica, el aumento de la inflación en EEUU y la fuerte depreciación del dólar, tanto en las decisiones de consumidores y empresas como en los precios de los activos financieros.

"Sobre todo, cuando tenemos un nuevo elefante en la habitación que es la situación fiscal americana en pleno proceso de negociación del presupuesto, teniendo en cuenta los niveles actuales de déficit público (6,5% del PIB), deuda pública (120% del PIB) o el elevado coste del servicio de la deuda (3,8% del PIB). Indicadores fiscales escasamente compatibles con la máxima calificación que asignaba Moody’s a la deuda americana (AAA) antes de la reciente revisión a la baja. En este contexto, las rentabilidades de los bonos a 10 años (4,4%) o 30 años (4,95%) van a mostrar mucha sensibilidad a un presupuesto que está en plena negociación en las Cámaras, con algún aspecto preocupante como la sección 899, que podría penalizar la inversión internacional", advierte.

"Especialmente por la desconfianza hacia el dólar que se percibe en un buen número de inversores, aunque la evidencia sugiere que el movimiento de las últimas semanas se trata más de una corrección intensa (y algo desordenada) que de las primeras señales de un cambio estructural en su tradicional papel de moneda de reserva, pues el billete verde todavía cotiza un 19% por encima de la media de su tipo de cambio efectivo real de los últimos 20 años", argumenta.

"El equilibrio de una economía mundial abierta depende de la existencia de una potencia económica capaz de ofrecer bienes públicos esenciales, mercados abiertos para el comercio y una moneda estable, además de erigirse en prestamista de última instancia en caso de necesidad. Papel que ha sido capaz de desempeñar EEUU desde 1945. La pregunta es si esto es compatible con el giro estratégico de la Administración Trump, que parece estar buscando un retorno parcial o total de la primera potencia mundial a los cuarteles de invierno. Esto dejaría huérfana a la economía mundial de ese estabilizador económico, pues China, a corto plazo, no parece estar en disposición de ofrecer un liderazgo de ese tipo. Por tanto, con la geopolítica ganando protagonismo por momentos, el diseño del nuevo orden económico mundial pivotará sobre el juego estratégico entre estas dos realidades económicas (EEUU y China) que amenazan con superponerse, después de seguir trayectorias paralelas en las últimas décadas de las que, sin embargo, se derivaron dinámicas macroeconómicas concurrentes y, en el fondo, mutuamente beneficiosas", concluye.

Crédito y Caución: batalla geoestratégica entre EEUU y China

Para Crédito y Caución, la tregua de 90 días "no debería considerarse el preludio de una Pax Comercial entre Washington y Pekín. Ni el epitafio del Día de la Liberación Arancelaria que proclamó Donald Trump el pasado 2 de abril. La escalada sigue su curso. Tan sólo se ha tomado una pausa, de 90 días, obligada seguramente por la estampida de flujos comerciales chinos hacia el principal mercado mundial y las fugas de capitales de Wall Street. Pero persiste el alto voltaje en el entramado económico, financiero y empresarial y en el orden geopolítico, que dificulta un mínimo consenso multilateral, imprescindible para devolver una cierta estabilidad al proceso de globalización".

"Aunque Ginebra ofreció una declaración mutua de buenas intenciones para rebajar del 145% al 30% los aranceles americanos, y del 125% al 10% los chinos, el compás de espera puede registrar meses, incluso años, de negociación". Desde el European Council on Foreign Relations (ECFR), un think tank paneuropeísta, recuerdan que, en la disputa comercial entre ambas superpotencias de 2018, el diálogo bilateral se llevó dos largos años, hasta el final de la primera legislatura de Trump, sin resultados fructíferos. Ahora, es como “si se hubiera vuelto al punto de partida, aunque con China en posesión de mucho mejores cartas diplomáticas con las que jugar que hace siete años”.

Desde luego, el consenso del mercado se decanta por una hipotética conciliación de intereses que dejarían los aranceles ahora suspendidos en el 54% en el caso de EEUU y en el 34% por parte de China. Pero "de hecho, Washington y Pekín siguen velando sus armas para una guerra comercial que nadie parece desear. La ofensiva arancelaria americana aduce razones de seguridad nacional y ha distanciado tanto a aliados como a rivales competitivos de EEUU. Hasta el punto de romper con los valores del libre mercado de bienes, servicios y capitales que la Casa Blanca se ha afanado en impulsar en el último medio siglo en defensa de la globalización bajo la justificación de suturar un déficit comercial que achaca, sobre todo, a China. La versión Trump 2.0 parece por momentos renunciar al sistema que auspició e instauró tras la Segunda Guerra Mundial y que culminó con los Acuerdos GATT y la creación de la OMC en 1995".

Por su parte, China, que irrumpió con una fuerza inusitada en la globalización con su adhesión en 2001 a esta institución, ha pasado a ser el rival geoestratégico de EEUU, siendo una economía a la usanza de las potencias industrializadas que favorece la demanda interna sin renunciar a la gran musculatura de su sector exterior, que todavía le reporta pingües beneficios. A juzgar por los 295.400 millones$ de excedente a su favor en la balanza comercial con la Casa Blanca en 2024, tras rozar el medio billón en ventas al mercado americano.

Frente a un Trump no tiene reparos en alertar que “inundan los mercados, deterioran industrias y ponen en riesgo la seguridad nacional y las economías”, el tono de Xi Jinping es más conciliador. "Habla en términos multilaterales y defiende, al menos oficialmente, las pautas que todavía rigen en el orden global. Es la Diplomacia Panda, sosegada, pero proactiva, y que contrasta con la impulsividad del actual inquilino del Despacho Oval".

Desde la toma de posesión de Donald Trump, el índice S&P 500 ha retrocedido un 9%, y el Nasdaq, casi un 15%, con los Siete Magníficos (Alphabet, Apple, Nvidia, Microsoft, Meta, Amazon y Tesla) perdiendo más de la cuarta parte de su valor conjunto.

“EEUU, que se ha beneficiado enormemente del libre comercio, llega ahora al extremo de emplear aranceles como moneda de cambio para exigir precios exorbitantes a todos los países”, declara el ministro de Exteriores, Wang Yi, que avisa: “sabemos la fórmula para defendernos”.

Ofi Invest: más demanda de deuda soberana a largo plazo

La gestora francesa Ofi Invest AM cree que el incierto escenario económico actual, en el que todavía se desconoce el impacto de los aranceles y existe divergencia en las polticas monearias de la Fed y el BCE ante la incertidumbre inflacionaria, ha reducido la demanda de deuda soberana a largo plazo, impulsando el empinamiento de la curva de tipos. Recomienda aumentar la exposición a bonos a largo plazo, con vencimientos a 30 años, sobre todo en EEUU, pero también en Europa y Japón, reduciendo al mismo tiempo la exposición a bonos de corto plazo (2 años).

Los bonos High Yield tienen mayor atractivo en los bonos corporativos por su elevado carry (mantener el bono y aprovechar la subida de precios a medida que se acerca el vencimiento), a pesar del estrechamiento de diferenciales que ha encarecido el mercado de Crédito. Por ello, recomenda mayor cautela a los inversores en este tipo de activo, algo más en los bonos Investment Grade en euros, que se pueden ver más afectados por cambios en los tipos de interés, y menos en High Yield por el carry mencionado.

El nerviosismo sigue instalado en los mercados de bonos, según Geoffrey Lenoir, Co-CIO Mutual Funds en Ofi Invest AM. Los movimientos de Trump han aportado incertidumbre a los bancos centrales: mientras que el BCE se mantiene en su ciclo de flexibilización monetaria, con otro recorte de tipos en junio, la Fed se mantiene cautelosa. El motivo, la divergencia entre los datos negativos de los “hard data” en Estados Unidos, y los riesgos a la baja para el crecimiento y los riesgos al alza para la inflación.

El presupuesto aprobado por la Cámara de Representantes sugiere que el déficit no se reducirá en los próximos años. Además, la prima por plazo en los rendimientos de los bonos USA ha subido, con el retorno del bono a 30 años alcanzando el 5.15% el 22 de mayo.

Las curvas de tipos se están empinando no sólo en Estados Unidos. El coste de financiación a largo plazo está bajo presión en otros mercados, por ejemplo en Japón, donde el rendimiento del bono a 30 años, llegó a tocar el 3.19% antes de regresar a niveles algo inferiores al 3%.

Según los expertos de Ofi Invest AM, el escenario de incertidumbre económica y lo dificil que resulta medir el impacto de los aranceles en la inflación, ha impuesto la cautela entre los inversores en bonos, reduciendo la demanda de algunas emisiones de deuda a largo plazo, y provocando cambios repentinos en los tipos y un empinamiento de la curva.

Ofi Invest AM quiere aprovechar este contexto aumentando la exposición a los bonos de vencimientos de largo plazo (30 años), especialmente europeos y japoneses a largo plazo, al tiempo que la reduce en los bonos a 2 años.

Los bonos corporativos Investment Grade y High Yield han tenido un mayo positivo, pese a la volatilidad generada por las medidas y contramedidas anunciadas por Trump respecto a los aranceles. Pero el mercado parece haberse dado cuenta que el daño que harán estos anuncios será menor de lo esperado.

Con los tipos de interés en la zona euro a la baja, y los inversores manteniendo una actitud cautelosa después del rally en la renta variable, los expertos de Ofi Invest AM opinan que el elevado Carry actual aporta a los bonos corporativos un mayor atractivo respecto a otras clases de activos.

Los diferenciales de Crédito se han estrechado, dado el elevado apetito inversor, con sobresuscripción de emisiones y a menudo bajas o inexistentes primas de emisión. Las fuertes entradas de liquidez en fondos de Crédito Investment Grade y High Yield, han comenzado a ser un factor técnico que apoya este mercado. Ofi Invest AM apunta que a pesar de que los retornos cayeron en mayo, los bonos High Yield siguen aportando potencial a los inversores, por el elevado Carry, pese al estrechamiento de diferenciales que ha encarecido el mercado. Además, la gestora francesa recomienda una postura algo más neutral, en bonos Investment Grade denominados en euros, porque están más expuestos a cambios en los tipos de interés.

La volatilidad en los mercados de renta fija continúa elevada, por las idas y venidas de Trump en su negociación de los aranceles. Por ello, Ofi Invest AM se muestra neutral en los tipos del euro, y es más positiva respecto a los tipos de interés EEUU. La Fed mantiene los tipos invariables, pero el retorno del 4,5% en los bonos a 10 años compensa el mayor riesgo de la deuda soberana en Estados Unidos. La subida de los retornos en el super largo plazo, es una oportunidad para la compra de bonos con vencimiento a 30 años. En Europa y Japón, la situación es muy parecida. Respecto al Crédito, el carry sigue siendo atractivo, pero los menores diferenciales hacen recomendable una postura algo más cautelosa.

Los expertos de Ofi Invest AM creen que las alzas en los mercados de renta variable han sido espectaculares, teniendo en cuenta que todavía no se ha concretado ningún acuerdo arancelario. El mercado se ha apoyado en los resultados empresariales, sin grandes sorpresas todavía, a la espera de ver en qué afectarán los aranceles a los volúmenes de negocio. Un entorno en el cual, la gestora recomienda una postura neutral en renta variable europea, dado que las valoraciones son ahora más generosas.

El euro ha seguido reforzándose frente al dólar apoyado en los cambios en el paradigma fiscal de Alemania y en la política comercial de Estados Unidos. En este entorno, la gestora recomienda neutralidad por tres motivos: Las expectativas de política monetaria han sido bien descontadas por los mercados en Europa y en USA .Las buenas noticias macro en Europa gracias a los planes de estímulo, se ven contrarrestadas por la incertidumbre sobre el resultado de las negociaciones arancelarias. Las políticas de Trump han aumentado el riesgo sobre los activos denominados en dólares, limitando sus beneficios, pese a la elevada incertidumbre.

Robeco: "el riesgo parece estar acostumbrándose a la incertidumbre política"

El Día de la Liberación, el 2 de abril, marcó un punto de inflexión en la narrativa económica, intensificando la incertidumbre política en torno a los aranceles globales. Con la suspensión de 90 días de los aranceles específicos de cada país, que expira el 9 de julio, los mercados se enfrentan nuevamente a la imprevisibilidad de las políticas.

A pesar de los acuerdos arancelarios, se está desarrollando un nuevo régimen comercial con ramificaciones económicas. También se han implantado nuevos regímenes en los bonos del Tesoro de largo plazo y en los bonos del gobierno europeo. El regreso a diferenciales de crédito ajustados sugiere que el "riesgo" se está acostumbrando a la alta incertidumbre.

El contexto geopolítico sigue siendo tenso, con el impacto del ataque israelí contra Irán aún sin resolver. Sin embargo, a pesar de estos acontecimientos, los mercados han mantenido un comportamiento estable, lo que sugiere una creciente resiliencia ante el recurrente ruido macroeconómico y geopolítico.

En las perspectivas de Robeco para el segundo trimestre (Defend and Spend, publicadas antes del 2 de abril), "argumentamos que la incertidumbre geopolítica impactaría negativamente el crecimiento global. Este escenario se está materializando, especialmente en EEUU, donde el pesimismo entre consumidores y empresas es mayor. Nuestro indicador principal sugiere riesgos a la baja para la previsión de consenso del 1% para el crecimiento de EEUU. en el segundo semestre de 2025".

"Los activos de riesgo parecen convencidos de que la fase más intensa de incertidumbre comercial ya ha pasado. Las valoraciones del mercado crediticio han completado un ciclo completo de ida y vuelta. Tras el pico de abril, los diferenciales se recuperaron considerablemente y las valoraciones han regresado a los niveles previos a abril. El riesgo parece estar acostumbrándose a la incertidumbre política", concluyen en Robeco.

Easyfairs: la industria europea deteriora su competitividad

"La industria europea pierde ritmo frente a sus competidores globales", alertael informe “La industria europea: ¿ventaja competitiva o pérdida de liderazgo? Estudio sobre la percepción de los profesionales en España sobre el futuro del sector – 2025”, elaborado por Easyfairs, organizador de las ferias profesionales Advanced Manufacturing Madrid y Barcelona. El 63,7% de los profesionales del sector considera que Europa está por detrás de EEUU y China en digitalización y adopción tecnológica. Solo un 2,2% cree que avanza al ritmo necesario para mantener su competitividad, mientras que el 30,1% afirma que, aunque está avanzando, existen todavía barreras importantes.

Solo el 10,6% cree que Europa lidera en competitividad industrial. En cambio, el 47,4% la sitúa claramente por detrás. La calidad y seguridad del producto (64,6%), las condiciones laborales (63,3%) y la regulación medioambiental (57,1%) siguen siendo los grandes valores diferenciales de la industria europea. Sin embargo, el exceso de burocracia (78,8%), los altos costes laborales (56,2%) y la dependencia de proveedores externos (52,7%) lastran su competitividad.

El 42,5% de los profesionales del sector cree que la competitividad de Europa continuará deteriorándose en los próximos años. Frente a esto, las palancas clave que podrían revertir esta tendencia serían el fortalecimiento de la cadena de suministro europea (56,6%), la digitalización y automatización de procesos (55,8%), y una mayor cooperación entre países de la UE (45,1%).

Pese a estos retos, el 50% del sector cree que Europa está “relativamente preparada” para competir a nivel global en la próxima década, aunque un 37,2% lo ve con escepticismo. Además, el 75,2% considera que los gobiernos europeos no están tomando medidas eficaces para apoyar al tejido industrial.

“El estudio confirma lo que muchas empresas del sector ya percibían: Europa mantiene grandes fortalezas en calidad, sostenibilidad y derechos laborales, pero necesita acelerar en digitalización y autonomía industrial si quiere seguir siendo competitiva frente a otras potencias. La industria reclama medidas concretas, menos burocracia y más apoyo institucional para no quedarse atrás”, afirma Oscar Barranco, director general de Easyfairs Iberia.

Un 44,7% cree que los aranceles tendrán un impacto en su empresa, aunque limitado. Para afrontarlo, las principales estrategias serían buscar nuevos proveedores (40,3%), ajustar precios (29,6%) o redirigir exportaciones (23%). No obstante, un 31,4% admite no tener aún una estrategia definida.

Los sectores que sufrirán un mayor impacto son, en primer lugar, la industria manufacturera (67,3%), seguida del sector agroalimentario (62,4%), las energías y combustibles (35,8%) y el transporte y la logística (26,5%). Esta percepción subraya la vulnerabilidad de áreas clave de la economía nacional ante medidas proteccionistas que tensionan el comercio internacional y refuerzan la necesidad de estrategias de autonomía y diversificación de mercados.

Preguntados sobre la mejor respuesta institucional, el 46,5% apuesta por incentivar la producción local como vía para contrarrestar el proteccionismo estadounidense. Solo un 23,9% considera adecuada la imposición de aranceles recíprocos.

La reindustrialización de Europa se percibe como una gran oportunidad, pero no exenta de obstáculos. El 48,7% cree que es una meta realista, aunque difícil. Un 26,5% la considera necesaria y urgente, mientras que un 21,7% la ve como una promesa política sin medidas concretas. Para reforzar la competitividad global de Europa, las prioridades estratégicas deben pasar por la inversión en I+D (53,1%), la autonomía industrial (50,4%) y una mayor flexibilidad regulatoria (45,1%).