EEUU ve más cerca un acuerdo con Asia que con la UE

Miguel Ángel Valero

Trump necesita pactos que atenuaran el impacto de los aranceles para proyectar una imagen de victoria en la guerra comercial. Pero, de momento, la rectificación con China es temporal y las negociaciones crean una situación peor que antes de la vuelta del polémico magnate a la Casa Blanca.

"El menor dinamismo esperado del comercio global, derivado de los mayores aranceles, y el lógico retraso de las decisiones de inversión derivadas de la actual incertidumbre, tendrán su impacto económico conforme avance el año, lo que hará complicada la vuelta a máximos de los índices", avisan los analistas de Banca March.

No obstante, si se mantienen los aranceles en los actuales niveles –30% China y 10% a los demás países– se trataría de un escenario más benigno al anunciado en campaña –60% China y 10% a los demás países–, lo que alejaría definitivamente la el fantasma de la recesión en EEUU, escenario que, según algunos expertos, como Enrique Sendagorta, Head de Pictet Wealth Management, tiene una probabilidad del 30%.

Pero lo importante es que, tras la tregua arancelaria de 90 días pactada con China, el secretario del Tesoro de EEUU, Scott Bessent, manifiesta optimismo respecto a las negociaciones con los socios comerciales asiáticos: Japón, Indonesia y Taiwán. En cuanto a la Unión Europea, señaló que las conversaciones podrían avanzar más lentamente, pero con un “final satisfactorio”. Bessent atribuyó esta demora a los intereses divergentes entre los países miembros de la UE, mencionando específicamente a Italia y Francia como ejemplo de esas diferencias.

En cualquier caso, el acuerdo con China dispara las Bolsas (+22,1% desde los mínimos del 8 de abril, en el caso del Nasdaq) y a empresas con cadenas de suministro muy expuestas a China: Nike (+7,3%), Apple (+6,3%) o Amazon (+8,1%). Anima al dólar (+1,5%), situándose ahora en torno a 1,11€, y salía dinero de los bonos, con la TIR del 10 años estadounidense a las puertas del 4,5%. También favorece a las Bolsas europeas (Euro Stoxx 50 +1,5%; Ibex +0,7%). La entrada de fondos se dejó notar en sectores hasta ahora castigados por la guerra comercial, como los recursos básicos (+4,9%), compañías de lujo y también la tecnología (+3,4%). Las Bolsas asiáticas avanzan por tercera sesión consecutiva, con el índice MSCI Asia Pacífico con alzas del +1%, hasta ver máximos de 7 meses impulsado por Taiwan Semiconductors y Toyota. Sobresale la Bolsa japonesa, con 13 sesiones consecutivas de compras que registra el Topix (+1,2%), mientras que en China la evolución es mixta, porque el mercado interpreta que el acuerdo con EEUU mete menos presión a China para poner en marcha nuevas medidas de estímulo.

La desescalada de la guerra comercial entre EEUU y China rebaja la aversión al riesgo y los temores a un frenazo del crecimiento, lo que contribuye a enfriar las expectativas de recortes de tipos por parte de la Fed y retira atractivo en las posiciones en deuda soberana de mayor calidad crediticia.

Orden para bajar hasta el 90% el precio de los medicamentos

Además, Trump firmó una orden ejecutiva para disminuir los precios de los medicamentos entre el 59% y el 90%. La orden instruye al Departamento de Salud a establecer objetivos de precios para los fabricantes de medicamentos dentro de los próximos 30 días, además de facilitar la compra directa por parte de los consumidores, sin necesidad de intermediarios. Trump indicó que los fabricantes de medicamentos deberán ofrecer a los pacientes estadounidenses el precio más bajo pagado por un medicamento en un país comparable, conocido como el precio de la "Nación Más Favorecida”.

Esta norma impactará negativamente sobre las farmacéuticas estadounidenses, que han tratado de preservar el sistema americano de precios. No obstante, los expertos legales cuestionan su viabilidad. Ya en su primer mandato, el intento de Trump de establecer la norma de "Nación Más Favorecida" para ciertos medicamentos en Medicare fue bloqueado por los tribunales.

También amenazó a los socios comerciales, especialmente la UE, con imponer mayores aranceles si no igualan sus precios de fármacos a los estadounidenses.

Portocolom

Para Mario Catalá, director de inversiones de Portocolom AV, el impacto de los aranceles todavía no se ha dejado sentir en los datos macroeconómicos estadounidenses, que obviamente están reflejando la situación previa al anuncio de nuevas tarifas por parte de Trump. Sin embargo, los indicadores de sentimiento ya muestran que tanto inversores como consumidores están anticipando, cuanto menos, que se reducirá el crecimiento y aumentará la inflación, aunque sea temporalmente. Los datos publicados en China no han acabado de mostrar las potenciales consecuencias de los aranceles estadounidenses sobre su economía. Aunque los PMI se han quedado por debajo de las previsiones e incluso el dato de servicios ha entrado en terreno de contracción con una lectura de 49, otros datos como el de producción industrial, que sigue creciendo al 6,5% (5,9% anterior), o el PIB que se ha mantenido en el 5,4% cuando se esperaba una corrección hasta el 5,2%, todavía no dan síntomas de ralentización.

La Reserva Federal se reunía la semana pasada dejando los tipos de interés sin cambios en el 4,50%. Jerome Powell insistió en que no tienen urgencia por seguir acomodando la política monetaria, teniendo en cuenta la incertidumbre económica que han generado las decisiones de la administración americana. Cierto es que los datos de IPC publicados mantenían una tendencia a la baja que podría facilitar una relajación en la política de la Fed, sin embargo, preocupa un posible repunte de la inflación por el impacto arancelario, así como una desaceleración económica derivada del menor consumo. Por ahora apoyan a la Fed los buenos resultados económicos como la fortaleza del empleo, pero el PIB ya ha dado una primera señal de alarma, que favorecería una futura relajación de la política monetaria. Tras haberse llegado a descontar por parte del mercado hasta 5 bajadas de 25 puntos básicos (pb) en 2025, la calma de las últimas sesiones ha rebajado las previsiones de recortes por parte de la Fed a entre 2 y 3 bajadas.

La incertidumbre generada por los aranceles durante este último mes y medio ha sido evidente en los mercados de valores, con aumento de volatilidad muy importante que provocaba caídas muy fuertes en renta variable a comienzos de abril, pero que a estas alturas ya están recuperadas en su totalidad. Sin embargo, hay una parte de la economía que no es tan visible a corto plazo, sobre la que veremos sus efectos en varias semanas/meses. "Nos referimos tanto a las decisiones por parte de los consumidores como a las de los empresarios, que a nivel global, y viendo el panorama actual, es muy posible que hayan decidido levantar el pie en cuanto a realizar inversiones o a contratar personal por ejemplo. Por eso será muy importante ver las repercusiones que todo esto ha tenido en los datos económicos que se publiquen en los próximos trimestres, con una potencial ralentización económica global de fondo", advierte.

La buena noticia, al menos a corto plazo, es que EEUU Unidos parece haber llegado a acuerdos importantes en el caso de Reino Unido, y al menos, ha establecido una prórroga de 90 días con China, facilitando un marco para la negociación bilateral.

Fortuna SFP: la Fed se queda en el banquillo

Para José Manuel Marín Cebrián, fundador de Fortuna SFP, "parece que en este peculiar partido de fútbol económico, la Reserva Federal ha decidido quedarse en el banquillo, calentando pero sin saltar al terreno de juego. ¿La razón? Trump, desde la grada (o más bien desde su cuenta de Twitter), no deja de gritar que bajen los tipos de interés ya. Pero la Fed prefiere esperar a ver cómo termina el partido que éste ha empezado: la guerra comercial con China. Mientras tanto, ocurre lo de siempre cuando los nervios entran al campo: la inflación se toma un respiro, el empleo empieza a mirar de reojo al banquillo y el crecimiento. La Fed no puede bailar al ritmo de Trump porque su credibilidad está en juego. Al otro lado del campo, los PMI globales —tanto el de servicios como el manufacturero— han bajado por debajo del umbral de 50".

Mientras tanto, los mercados financieros "han decidido imitar a su líder espiritual, Trump, y se mueven, también, a bandazos. Un día estamos en el miedo extremo, al siguiente en la euforia desatada, y al otro en el caos ilustrado. El índice VIX, ese 'termómetro del pánico', parece una montaña rusa: sube, baja, da giros y nadie sabe cuándo va a parar. Entre la avaricia descontrolada y el pánico apocalíptico, el mercado parece más una telenovela de horario estelar que una plaza financiera seria. Y en Wall Street, los inversores celebran que el 78% de las empresas del S&P500 han superado las expectativas de beneficios, especialmente en salud y finanzas. La incertidumbre comercial es tal que muchas empresas han decidido dejar de hacer previsiones trimestrales".

"Tenemos una Fed esperando en el banquillo, una economía global que se enfría, unos mercados que actúan irracionalmente, y unas empresas que ganan hoy pero temen por el mañana. ¿La estrategia? Esperar que a Trump se le acabe la batería del móvil... o la paciencia de los mercados", concluye.

Activotrade: atención al sector farma en Bolsa

Juan José del Valle, analista de Activotrade SV, xdestaca que los mercados celebraron con euforia el anuncio de la tregua que se dan de 90 días China y EEUU con unos aranceles cerca de un 80% más bajos que los aplicados inicialmente. El Nasdaq 100 o Russell 2000 suben más de un 4% y 3% respectivamente y el VIX cae cerca de un 20%. Atentos al sector farma en Europa y EEUU tras también conocerse que Trump baja precios de los medicamentos, sobre todo a las empresas que tienen mayor negocio en EEUU, como Novo Nordisk, AstraZeneca, Roche, Novartis, GSK o Sanofi, que generan entre el 40% y el 60% de sus ingresos en el país. Las acciones de alguna de ellas caían más de un 6% tras la noticia aunque no terminaron la sesión tan mal.

"¿Un gran acuerdo? Digamos que es cuestionable", precisa este experto. Alivia tensiones en medio de expectativas moderadas de recortes de tipos en EEUU, con solo un 17% de probabilidad en junio y 59% en julio. Los futuros ahora proyectan recortes de 63 pb en 2025. Pero la realidad, es que los aranceles siguen más elevados que en febrero.

Tesys: las buenas empresas volverán a máximos, pero hay que ser pacientes

Antonio Fernández Quesada, director de inversiones de Tesys EAF, pone el foco en las tecnológicas. La tecnología a la cabeza deja a Wall Street con subidas de más del 20% desde mínimos del año, tras haber vivido un momento de alta volatilidad y nerviosismo debido a la incertidumbre provocada por los aranceles de Donald Trump. ¿Se alcanzarán nuevos máximos? "Es difícil saberlo en el corto plazo pues depende de si habrá nuevos aranceles o no, si se llegarán a acuerdos, o si habrá algún otro hecho o decisión importante que afecte a los mercados. En el largo plazo las buenas empresas se adaptarán, seguirán ganando dinero, generando valor, y volverán a máximos como siempre ha ocurrido en la historia, pero para eso hay que ser pacientes", responde.

"Desde Tesys Internacional invertimos en compañías fuertes, que puedan adaptarse a cualquier entorno, y en estas épocas se suelen encontrar a mejores precios dando buenas oportunidades, independientemente de lo que ocurra semanas o meses después", subraya.

Alphabet cotiza a precios bajos. Es una excelente empresa en la que existen riesgos de que su principal fuente de ingresos, el buscador Google, sufra una disrupción por parte de otras compañías de IA como OpenAI. El 55% de las ventas de Alphabet viene exclusivamente del buscador, sin tener en cuenta otros negocios publicitarios como Google Networks o Youtube. "Este hecho nos llevó a reducir la exposición en Tesys Internacional hace medio año", explica.

.Por otra parte, Alphabet tiene capacidad para competir, y otros negocios que respaldan al holding de manera importante. Además de su excelente posición financiera, con cerca de 100.000 millones$ de caja neta, Alphabet posee su IA Gemini, siempre entre los primeros puestos en los diferentes rankings de mejor inteligencia artificial. También posee Google Cloud, negocio que ya genera beneficios para la empresa y que crece a doble dígito. Youtube, Android, Gmail, Google maps, Classroom, son negocios únicos, propiedad de Alphabet, y por último Waymo con el coche autónomo, que ya se está expandiendo por diferentes ciudades de EEUU. La valoración actual ya recoge parte de estos riesgos y pensamos que puede haber valor en la compañía.

DWS: la incertidumbre no se refleja en las valoraciones

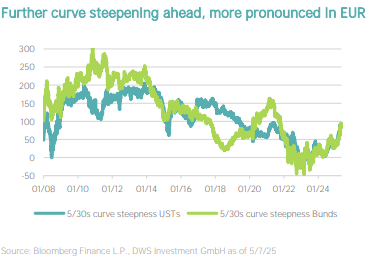

En los últimos meses, la pendiente de la curva se ha mantenido al día en EEUU y la Eurozona. El temor a una política fiscal excesivamente laxa y el consiguiente alto endeudamiento ha alarmado a los mercados de bonos. Desde febrero de 2025, la tendencia a la pendiente incluso se ha acelerado, en parte debido a la decisión del Gobierno alemán de flexibilizar las normas de deuda, anteriormente muy estrictas. En EEUU, a pesar de la amenaza de datos más débiles y la posible atención a las rebajas de impuestos que abogan por una pendiente más pronunciada, los riesgos de aplanamiento han aumentado dado el riesgo de estanflación debido a los aranceles de Trump. "Si bien el sesgo de pendiente sigue siendo dominante a ambos lados del Atlántico, lo observamos ligeramente más pronunciado en la curva del euro", advierte Vincenzo Vedda, director de Inversiones de DWS.

La incertidumbre económica aumentó considerablemente, con las previsibles consecuencias negativas para el crecimiento económico y de las ganancias, "que, en nuestra opinión, no se reflejan adecuadamente en las valoraciones actuales". Dadas las menores estimaciones de crecimiento del PIB, el consenso de ganancias por acción (BPA), especialmente para la renta variable estadounidense, parece ser demasiado alto. El posicionamiento y el sentimiento aún no han cedido. "En cuanto a los indicadores técnicos, creemos que los mercados de renta variable están sobrecomprados tras el último repunte, y la estacionalidad suele empeorar también en mayo/junio. Por lo tanto, el rebote de alivio podría flaquear si los datos duros convergen hacia datos blandos más débiles", avisa.

"En renta variable, ha llegado el momento de rebajar tácticamente nuestra preferencia por el riesgo. A principios de abril, defendimos una postura neutral. Desde entonces, hemos vivido un buen 'rally a la baja'. Especialmente las acciones de EEUU, que sufrieron en la corrección de marzo/abril anterior, se beneficiaron de una temporada de ganancias positiva, así como de una discusión más equilibrada en torno a los aranceles. Pero ahora, tenemos de nuevo valoraciones elevadas en EEUU, combinadas con fundamentos económicos más débiles y crecientes riesgos de recesión/estanflación. Una corrección prolongada del mercado en 2025 no es improbable. En un mayo/junio estacionalmente débil, rebajamos nuestra preferencia por el riesgo de 0 a -1. Mantenemos nuestro posicionamiento sectorial 'defensivo', pero cambiamos nuestra recomendación para los servicios de comunicación de +1 a neutral. El entorno general del mercado de renta variable sigue siendo volátil, especialmente tras la reciente subida, por lo que eliminamos nuestra la Estrategia Barbell, un enfoque de inversión que busca lograr un portfolio equilibrado mediante la asignación de inversiones tanto a activos de bajo riesgo como de alto riesgo, y cambiamos el valor de +1 a neutral", explica.

"El rendimiento de la cartera de volatilidad mínima se mantiene en +1 en crédito, a pesar de los estrechos diferenciales y las caras valoraciones en general, seguimos prefiriendo el Investment Grade en euros, ya que los fundamentales y la demanda siguen siendo fuertes con rendimientos totales superiores al 4%. Mantenemos neutral el alto rendimiento en dólares y hemos mejorado el alto rendimiento en euros de -1 a neutral", añade.

En el ámbito de las divisas, la correlación del dólar con los indicadores económicos se ha roto después de que el mercado cuestionara la credibilidad de EE.UU., lo que ha provocado una reasignación de activos de EEUU a Europa y Japón. Se ha convertido en una historia de flujos. "Mantenemos nuestra larga posición en el euro frente al dólar estadounidense. En el USD/JPY seguimos cortos, ya que la política del Banco de Japón sigue apoyando al yen, incluso después de que el mercado haya descontado algunas subidas de tipos", concluye el CIO de DWS.