El acuerdo con EEUU resta competitividad a Europa

Miguel Ángel Valero

El impacto en las empresas europeas del acuerdo alcanzado entre la Unión Europea (UE) y EEUU sobre los aranceles será especialmente grave en varios sectores clave para la economía europea, como son la industria siderúrgica, que sigue sujeta a aranceles del 50%, y la automoción, la química y la maquinaria, las cuales se enfrentan ahora a un 15%, según un análisis realizado por los expertos de Coface. El compromiso anunciado por Donald Trump y Ursula von der Leyen el 27 de julio se traduce en "un acuerdo desequilibrado que debilita la competitividad europea", aunque la aseguradora de Crédito y firma de servicios de gestión integral de riesgo comercial reconoce que "se ha evitado lo peor".

La repercusión de los nuevos aranceles será especialmente negativa para la industria automovilística, ya debilitada por la competencia china, porque "este impuesto" supone una desventaja adicional en un mercado crucial como el estadounidense.

No obstante, a pesar de su carácter desequilibrado, este acuerdo coloca a la UE en una posición relativamente privilegiada. Solo el Reino Unido disfruta de un trato más favorable, mientras que Japón también se enfrentará a un 15%, Indonesia y Filipinas a un 19% y Vietnam a un 20%. Para los países sin acuerdo —Canadá, México, Corea del Sur y Brasil—, Trump amenaza con aranceles del 25% al 50%.

El tipo del 15% se aplicaría a alrededor del 70% de las exportaciones de la UE a EEUU. El compromiso evita la amenaza de un arancel del 30% inicialmente esgrimida por el presidente estadounidense, pero sigue estando muy por encima del tipo del 1,2% aplicado en 2024.

La UE también se ha comprometido a invertir 600.000 millones$ en EEUU y a comprar productos energéticos estadounidenses por valor de 750.000 millones en tres años, compromisos cuya viabilidad se pone en duda.

Esta 'jerarquización' de los socios comerciales de EEUU confirma la estrategia de negociación bilateral de la administración Trump, frente a los acuerdos multilaterales.

Según el análisis de Coface, el reto de la competitividad europea es aún más complejo si se tiene en cuenta que la apreciación del euro frente al dólar, que ha sido del 13 % desde enero, agrava la pérdida de competitividad en los precios.

La evaluación del impacto económico de estos aranceles depende en gran medida de las hipótesis sobre quién soportará la carga del aumento de los costes a lo largo de la cadena de valor, es decir, desde los exportadores europeos (y sus proveedores) hasta los consumidores estadounidenses. Las recientes encuestas empresariales realizadas por los bancos regionales de la Reserva Federal sugieren que las empresas y los consumidores estadounidenses están absorbiendo casi el 90% de los costes adicionales derivados del aumento de los aranceles. Sin embargo, en el caso de algunos productos fácilmente sustituibles, el impacto podría ser mayor para los exportadores europeos. La capacidad de las empresas europeas para absorber la carga de los aranceles ya parece limitada en algunos sectores, como el siderúrgico, el químico y el automovilístico.

Una estrategia defensiva ante las divisiones europeas

La aceptación por parte de Europa de un acuerdo desfavorable puede explicarse por el deseo de evitar lo peor y restablecer cierta estabilidad comercial. También refleja las divisiones internas en la UE. Los países exportadores (Alemania, Italia, Irlanda) y los de Europa del Este, preocupados por las repercusiones geopolíticas, presionaron para alcanzar un compromiso rápido en lugar de arriesgarse a una escalada.

La UE preserva así el acceso a su principal mercado no europeo (el 20% de sus exportaciones, excluido el comercio intracomunitario), pero a costa de debilitar su posición competitiva y de contraer compromisos financieros "cuyo cumplimiento sigue siendo incierto o incluso imposible", advierten los expertos de Coface.

DWS: más atractivo inversor de las infraestructuras en Europa

Por su parte, un análisis de DWS subraya que el atractivo inversor de las infraestructuras en Europa se ve amplificado ante la incertidumbre en el panorama político de la nueva administración estadounidense. Combinado con la resiliencia del mercado frente a los aranceles comerciales, el mayor impulso político y de inversión observado en Europa durante el primer semestre del año sienta las bases para que los fondos que están invirtiendo ahora en la región puedan ofrecer rentabilidades atractivas en el futuro.

DWS señala que los principales riesgos para las empresas europeas de infraestructuras provienen, en mayor medida, de un periodo prolongado de debilidad económica que de una exposición directa a aranceles. La mayor parte de las infraestructuras europeas están orientadas a prestar servicios dentro del Mercado Único de la UE, y menos del 5% del PIB de la Eurozona está directamente vinculado a exportaciones hacia EEUU.

Esto convierte al mercado europeo de infraestructuras en uno de los más protegidos frente a los efectos de las políticas arancelarias, en comparación con otras regiones cuyas economías y redes de infraestructuras están fuertemente orientadas a atender al mercado estadounidense

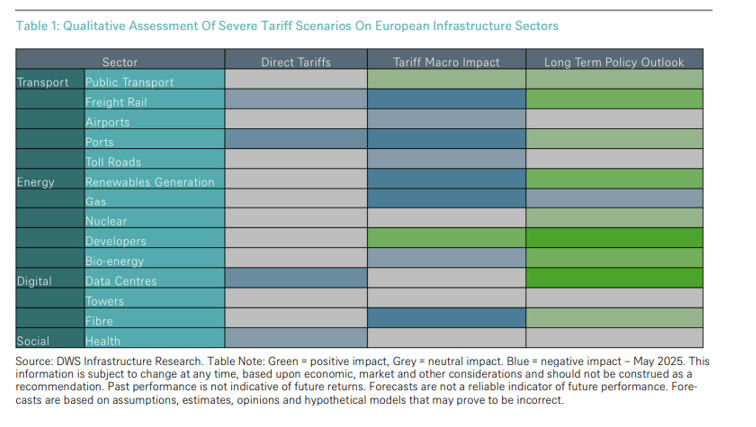

.Con el objetivo de analizar de forma rigurosa un posible escenario adverso para el mercado europeo de infraestructuras, en caso de que se reintroduzca un régimen arancelario similar al denominado ‘Liberation Day’, DWS llevó a cabo un análisis sectorial en profundidad, cuyo resumen se recoge en la Tabla.

Los impactos de este tipo de aranceles sobre el mercado de infraestructuras europeo pueden categorizarse en tres horizontes temporales diferenciados:

- En el corto plazo, los efectos se concentrarían en los sectores directamente sujetos a aranceles o con exposición inmediata a través de clientes y consumidores afectados por dichas medidas. Estos impactos suelen ser operativos y específicos por sector, reflejando disrupciones inmediatas en las cadenas de suministro o en los flujos comerciales.

- A medio plazo, las consecuencias adquieren un carácter más sistémico, derivadas de impactos macroeconómicos más amplios como presiones recesivas, desaceleración del crecimiento, mayor volatilidad inflacionaria y una mayor incertidumbre en torno a la trayectoria de los tipos de interés. Este entorno puede debilitar la confianza de los inversores y ralentizar la asignación de capital.

- En el largo plazo, los efectos terciarios de los aranceles se materializarían mediante respuestas estructurales en política económica y una reconfiguración de las relaciones comerciales globales. Esto podría implicar cambios en las alianzas estratégicas, los marcos regulatorios y las prioridades de inversión, factores que en conjunto podrían transformar sustancialmente el panorama para el desarrollo y la financiación de infraestructuras en Europa.

Al mismo tiempo, el análisis de DWS señala otras conclusiones:

- Aranceles directos:

- En términos generales, existe un nexo entre EE.UU. y Europa que es relativamente limitado, en lo que respecta a equipos de infraestructuras, material rodante, componentes de energías renovables, etc.

- Las infraestructuras directamente expuestas al transporte de bienes sujetos a aranceles tendrán impactos inmediatos. Si bien la mayoría de estos activos cuentan con mecanismos contractuales que protegen sus ingresos frente a presiones inmediatas, es probable que los patrones comerciales se ajusten con rapidez, especialmente en el caso de puertos internacionales y activos logísticos con fuerte orientación exterior.

- Los centros de datos en Europa obtienen parte de su equipamiento y tecnología de refrigeración de Estados Unidos, dada su posición dominante en este segmento, lo que podría elevar los costes de desarrollo de nuevos activos (greenfield).

- Impactos macroeconómicos de los aranceles

- Los principales riesgos a la baja para el sector de infraestructuras derivan de un entorno económico debilitado. Aunque la demanda de infraestructuras no suele ser elástica, un periodo prolongado de debilidad económica podría limitar el poder de fijación de precios de los activos en el momento de negociar o renovar contratos.

- Observamos que algunos activos de transporte público tienden a ser de naturaleza contracíclica, por lo que, en épocas de presión económica, el transporte colectivo (autobuses y ferrocarril) constituyen una alternativa rentable frente al transporte privado.

- Las exportaciones de equipos de energía limpias desde Asia podrían reorientarse desde EEUU hacia Europa, reduciendo los costes de desarrollo de los proyectos. No obstante, esto podría socavar a corto plazo el desarrollo de la fabricación europea de tecnología para energías limpias.

- Perspectiva política a largo plazo

- La relación entre Europa y EEUU desde comienzos de año ya ha impulsado a los responsables políticos europeos a actuar para fortalecer la inversión en sectores estratégicos. En un entorno arancelario más severo, esperamos que todos los sectores de infraestructuras que contribuyen a la seguridad energética, la independencia digital y la capacidad industrial se beneficien de un mayor apoyo a nivel nacional o comunitario.

- Dado que EEUU es ahora uno de los mayores proveedores de gas natural licuado para Europa, esperamos que se preste un renovado interés por reducir la dependencia de productos y combustibles petrolíferos importados en la combinación energética europea, a través del desarrollo de energías renovables adicionales y una eliminación más acelerada de los combustibles fósiles.

Trump concede 90 días más a México

Al margen del acuerdo entre EEUU y la UE, en la guerra de los aranceles hay principio de acuerdo con Corea del Sur, con un arancel del 15%, el mismo que a Japón.

Los aranceles del 50% a Brasil, los más altos impuestos por Trump, se aplicarán a partir del 1 de agosto también a productos semielaborados del cobre, como tubos y productos derivados, aunque no al cobre refinado, un material crítico para la manufactura. Esto ha hecho que el precio del cobre bajara un 19% en el mercado de materias primas de Nueva York.

En medio de las negociaciones con EEUU para evitar los aranceles del 30% que entrarán en vigor el 1 de agosto, el Gobierno de Sheinbaum se pone del lado de Trump e incrementa los impuestos a las compras online. México elevará del 19% al 33,5% el gravamen a pequeñas compras en línea –hasta 117$– procedentes de países sin acuerdos comerciales, como es el caso de China. Para importaciones que superen ese monto, se aplicará una tasa global del 19%.

Esta medida, que se suma al reciente impuesto del 35% sobre los productos textiles, busca responder a las constantes presiones del presidente estadounidense, quien acusa a México de actuar como canal de entrada de productos chinos hacia el mercado norteamericano.

Trump hizo un TACO (siglas en inglés de “Trump siempre se acobarda”) y concede una nueva prórroga de 90 días a México, 12 días antes de que venciera la actual el 1 de agosto, tras una conversación "muy fructífera" con su presidenta, Claudia Sheinbaum. Durante ese tiempo quedan en vigor los aranceles actuales del 25% a los productos que no estén sujetos al tratado de libre comercio, TMEC. “Las complejidades de un acuerdo con México son algo diferentes a las de otros países debido a los problemas y las ventajas de la frontera”, argumentó en su red social Truth.

“Tenemos el mejor acuerdo posible, comparado con otros países. Tenemos una situación muy buena, ha funcionado nuestra estrategia de cabeza fría, temple y defensa con firmeza de nuestros principios”, explica la presidenta de México , que adelanta que, en las próximas semanas, su Gobierno firmará un acuerdo de seguridad con EEUU, el cual priorizará el freno del tráfico de drogas en ambos lados de la frontera.

El arancel del 25% a las exportaciones mexicanas fuera del TMEC es algo menor al 30% con el que Trump había amenazado mediante una carta enviada a principios de julio a Sheinbaum.

México es el principal socio comercial de EEUU, con envíos durante los primeros cinco meses del año por más de 219.000 millones$, el 6% más respecto al mismo periodo de 2024.

Hasta ahora, EEUU ha logrado cerrar ocho pactos sobre aranceles (en muchos casos, principios de acuerdo): Reino Unido, Vietnam, Indonesia, Japón, Filipinas, la Unión Europea, Corea del Sur y Pakistán, además de una tregua con China.