Trump usa los aranceles para 'distraer' sobre la deuda de EEUU

Miguel Ángel Valero

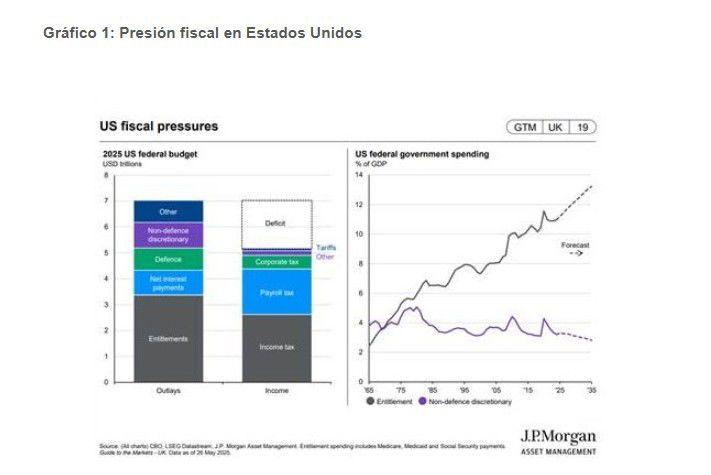

Angelo Meda, gestor del fondo Banor Mistral, integrado en Banor SICAV, vehículo de inversión distribuido en el mercado español, habla de "la era de la distracción" que afecta a los mercados, y que tiene que ver con la menor capacidad de fijar la atención en lo realmente importante. Este menor de nivel de atención ha permitido que Donald Trump trate de imponer a Europa unos aranceles del 50%. "Porque es una forma de distraer a los mercados del problema que realmente es importante: el altísimo déficit público en EEUU, y su impacto en el crecimiento de la economía más poderosa en el mundo", subraya.

"Los humanos aterrizaron en la una hace más de cincuenta años, pero como especie, seguimos luchando con nuestra capacidad de atención. Según estudios recientes, el nivel de atención ha disminuido a un promedio de sólo ocho segundos, menos que la que tiene un pez dorado. Esta alarmante estadística se atribuye a menudo al uso excesivo de la tecnología, o más precisamente, al flujo constante de estímulos de imágenes, notificaciones, mensajes, redes sociales y otras fuentes digitales¨", explica.

Este experto menciona dos perspectivas interesantes sobre la materia. La primera es de la periodista Lisa Lotti, quien en su libro "8 secondi. Viaggio nell’era della distrazione" explora el mundo de la hiperconectividad. Se basa en investigaciones que incluyen visitas a centros de atención psicológica para tratar el uso excesivo de teléfonos inteligentes, y reuniones con exprofesionales de Silicon Valley que son partidarios de la desconexión digital.

La segunda es la del neurocientífico Bruce Morton, del Brain & Mind Institute de la Universidad de Western Ontario. Argumenta que nuestros cerebros no están retrocediendo en nivel de atención, sino que se están adaptando a un entorno hiperestimulado. Un entorno lleno de información continua, que produce un número creciente de fuentes, y que exige un procesamiento más rápido. Según Morton, nuestras mentes se están entrenando para responder con más eficacia e a los estímulos digitales.

"Los mercados financieros también parecen distraídos y con el nivel de atención más bajo. Porque con frecuencia, se centran en noticias superficiales pero de mucho impacto, y pasan por alto tendencias de fondo más relevantes", avisa Angello Meda.

Por ejemplo, se habló mucho de la rebaja de la deuda de EEUU por parte de Moody's, pero dos agencias más autorizadas—Standard & Poor's en 2011 y Fitch en 2023—ya habían rebajado las calificaciones de esta deuda.

Por lo que, tras una breve pausa en las discusiones sobre aranceles, que llevaron a muchas firmas de inversión a reducir la probabilidad de una recesión en EEUU, la sostenibilidad de la deuda pública norteamericana ha vuelto a ser el foco de atención.

La administración Trump está aprobando medidas fiscales que aumentarán el déficit a corto plazo para reducirlo a largo plazo: a partir de 2029, se esperan recortes en el gasto social, políticamente difíciles de implementar, y que probablemente tendrá que aplicar la próxima administración.

El tono del Secretario del Tesoro, Scott Bessent, también ha cambiado. De vaticinar un escenario de déficit del 3% del PIB en EEUU, a culpar a la Administración anterior, la de Joe Biden, del alto actual, anticipando que no habrá ninguna reducción a corto plazo de éste, que actualmente alcanza el 7% del PIB.

¿Deberíamos preocuparnos por un posible default del país económicamente más poderoso del mundo? Los Credit Default Swaps (CDS)—el coste de un seguro contra una potencial reestructuración de la deuda federal de Estados Unidos—han aumentado de 30 a 50 puntos básicos (pb) anuales para plazos de 5 años, y de 40 a 60 para plazos de 10 años.

Además, el Rate Swap (la tasa a la que las entidades financieras realizan operaciones mediante pagos fijos y variables) está aportando retornos de aproximadamente medio punto menos que un bono del Tesoro de EEUU con el mismo vencimiento. Esto es como si el mercado de bonos estuviera propagando que los bancos son ahora más seguros y confiables que el propio Gobierno.

Sin embargo, en 2008, durante la crisis financiera, sucedía exactamente lo contrario: las operaciones interbancarias eran consideradas como de mayor riesgo, y por ello, presentaban un diferencial en los retornos de más del 1% respecto a los bonos del Tesoro de EEUU.

La deuda pública de EEUU todavía sigue siendo segura. EEUU es una superpotencia económica y, a diferencia de los países europeos, puede devaluar el dólar (lo que en efecto está sucediendo) para financiar su déficit. En comparación con Japón, tiene ratios de deuda/PIB menos extremos (100% vs. 250%).

Sin embargo, con el crecimiento tendencial entre el 2% y el 2,5%, una inflación del 3% y un déficit del 7%, el mercado debería exigir un rendimiento del bono a 30 años más cercano al 6% que al 5% actual. Por lo tanto, no debería sorprender que los tipos de interés a largo plazo de EEUU estén subiendo.

La verdadera pregunta es: ¿a qué nivel los tipos de interés a largo plazo empezarían a hacer daño a la economía? El déficit de EEUU ya está sintiendo el impacto, porque los gastos generados por intereses están alcanzando máximos históricos, y aumentando en casi dos puntos desde el mínimo de 2021.

¿Qué pasa con los mercados de renta variable? La relación aquí es más difícil de evaluar. Hemos visto períodos con retornos del bono a 10 años mucho más altos, y aún así, con retornos positivos también en la Bolsa. Entre 1998 y 2000 se produjo la burbuja del Nasdaq, mientras los rendimientos del bono a 10 años de EEUU se situaban entre el 5% y el 6.5%, y nadie en aquel momento cuestionó el impacto en el crecimiento económico o en las valoraciones. El verdadero problema hoy es que la deuda de EEUU parece estar en una espiral negativa, y sólo acciones significativas pueden revertir esta tendencia.

Europa ha llevado a cabo ese tipo de acciones en el pasado, por lo que quizás ahora sea el momento de que la renta variable europeas superen a sus homólogos estadounidenses. Europa está acostumbrada a 'apretarse el cinturón' y recortar el gasto público. Criterios como austeridad y frugalidad, sólo recientemente se han relajado respecto al gasto militar, pero siguen siendo principios fundamentales cuando los planes fiscales se comparten a nivel de la UE.

No es coincidencia, entonces, que Trump haya elegido explotar esta era de distracción en los mercados para proponer algo extremo: aranceles del 50% sobre las importaciones de Europa. ¿Es esto un intento de desviar la atención sobre problemas más graves? Una forma de captar los ocho segundos de atención sobre una materia diferente, antes de que llegue el siguiente- esperando que mientras tanto, el problema de la deuda se olvide, y se retome el crecimiento de forma más sostenible.

Duras negociaciones con China y con la UE

En el ámbito comercial, las negociaciones de EEUU con China y con la UE se mantienen sin avances significativos. Trump y Xi Jinping mantendrán una conversación telefónica esta semana con el fin de favorecer avances en las negociaciones. Este contacto se producirá después de que Trump acusase a China de incumplir los acuerdos alcanzados para reducir los aranceles al 30%.

China acusó a Estados Unidos de violar el acuerdo comercial alcanzado recientemente entre ambos países y advirtió que tomará medidas firmes para defender sus intereses. Según el Ministerio de Comercio chino, Washington impuso nuevas restricciones unilaterales, como controles a la exportación de chips de inteligencia artificial, limitaciones en la venta de software y la revocación de visados a estudiantes chinos.

Por su parte, Trump también denunció el viernes 30 de mayoque Pekín había “violado por completo” el pacto, en medio de crecientes tensiones por el retraso en las importaciones de tierras raras procedentes de China. A pesar del clima de confrontación, el secretario del Tesoro, Scott Bessent, expresó su confianza en que ambos líderes podrían resolver sus diferencias en la conversación telefónica entre los dos presidentes.

El miércoles 4 de junio se reunirán el Representante de Comercio de la UE, Maros Sefcovic, y su homónimo estadounidense, Jamieson Greer, para intentar consensuar nuevos avances. La Unión Europea advirtió que podría acelerar la imposición de represalias si Trump cumple su amenaza de aplicar un gravamen del 50% a las importaciones de acero y aluminio.

Si no se logra un acuerdo antes del 9 de julio –fecha en la que se reactivarán los aranceles 'recíprocos'–, la UE desplegará sus represalias a partir del 14 de julio o incluso antes. Éstas incluyen gravámenes ya aprobados sobre importaciones valoradas en 21.000 millones de euros –en respuesta a la tasa del 25% sobre el acero y aluminio–, un segundo paquete sobre 95.000 millones aún en proceso –en respuesta a los aranceles 'recíprocos'– y un nuevo conjunto de represalias por el último anuncio.

Por otra parte, la Unión Europea prohibirá la participación de empresas chinas en licitaciones públicas de dispositivos médicos para contratos superiores a cinco millones€ durante los próximos cinco años. La decisión se basa en una investigación que concluyó que las empresas europeas no gozan de un acceso equitativo al mercado chino. Las autoridades del país asiático favorecen a proveedores nacionales, con restricciones a productos extranjeros en el 87% de las licitaciones analizadas. Pekín expresó su “profunda decepción” ante la medida y advirtió que podría agravar las tensiones comerciales entre ambas potencias.

La reforma fiscal puede encallar en el Senado

La reforma fiscal de Trump inicia su recorrido en el Senado, donde ya se han planteado propuestas de modificación por parte de senadores republicanos. La más destacada consiste en hacer permanentes los recortes temporales de impuestos propuestos en el borrador aprobado por la Cámara de Representantes, lo que supondría aumentar el gasto proyectado previamente en 2,2 billones de dólares en 10 años. Sin embargo, el ala más conservadora del partido se muestra contraria a esta iniciativa.

El borrador modificado deberá regresar a la Cámara Baja para su aprobación definitiva, por lo que los cambios tienen que ser medidos para no poner en riesgo el delicado equilibrio alcanzado el mes pasado, cuando se aprobó por un voto de diferencia.