Trump dispara la compra de oro

Miguel Ángel Valero

La volatilidad parece acompañar siempre a Donald Trump, pero el aplazamiento en los aranceles a México y Canadá mostraron que el presidente de EEUU está dispuesto a negociar, y que la amenaza arancelaria será un arma que usará en toda la legislatura. Por su lado, China ha reaccionado parcialmente, incrementando las tarifas sobre bienes por valor de 14.000 millones$ (principalmente energía y maquinaria agropecuaria), iniciando una investigación de competencia a Google e introduciendo a dos compañías americanas (PVH Corp –sector textil– e Illumina –maquinaria e instrumental para investigación biotecnología–) en la 'lista negra'.

"Hasta el momento, el mercado se ha quedado más con lo bueno que con lo malo, en todos los casos parece que las partes se han dado plazo para negociar –los nuevos aranceles chinos se podrán en vigencia el 10 de febrero– y por ello las Bolsas retomaban la senda alcista. Los temores inflacionistas se mantienen controlados, lo que ha consolidado el avance de la renta fija, especialmente la de mayor duración", subrayan los analistas de Banca March.

Los bonos continúan su buena marcha y los tipos largos se acercan a niveles más acordes con los datos macroeconómicos que estamos viendo los últimos días y están sirviendo de colchón en los primeros compases de la nueva guerra comercial. Hasta el momento, los inversores ven el cruce de aranceles como algo más malo para el crecimiento que, para la inflación, por lo que los bonos seguirán ejerciendo de refugio mientras se mantenga esta tesis.

Mary Daly, la gobernadora de la Fed de San Francisco, descarta la necesidad de tomar acciones precipitadas ante políticas de Trump, dada la fortaleza de la economía estadounidense. Además, enfatiza que no es necesario adoptar una postura defensiva, aunque reconoce que la tarea de la Fed para rebajar la inflación al objetivo deseado del 2% todavía sigue en curso.

Ebury: un retraso en los aranceles no significa su eliminación

El jefe de Estrategia de Mercado de Ebury, Matthew Ryan, asegura que “los mercados están lejos de situarse fuera de peligro todavía, y los inversores no deben perder de vista el hecho de que un retraso en los aranceles no equivale a una eliminación de las restricciones”. El retraso en la imposición de los aranceles a México y Canadá por un mes ha desencadenado un amplio repunte de alivio en el mercado de divisas. Desde entonces, la mayoría de las monedas han recuperado la totalidad o la mayoría de sus pérdidas frente al dólar, incluidos el peso y el dólar canadiense.

“Al retrasar la aplicación de los aranceles durante un mes, Trump está dando a las autoridades de esos países tiempo para cumplir sus promesas, pero no hay garantías de que las restricciones se levanten incluso si lo hacen”, continúa el analista de la fintech especializada en pagos internacionales.

“Suponiendo que estas restricciones no se revoquen, aún podríamos ver a los mercados preocupados por una desaceleración del crecimiento mundial, lo que podría mantener al dólar estadounidense como refugio seguro a expensas de las monedas de mayor riesgo, en particular aquellas con una alta exposición a China”, señala.

Matthew Ryan cree que las noticias sobre los aranceles dirigidos a la Unión Europea serán ahora la clave, “especialmente para el euro, dado que el bloque depende de la demanda de Estados Unidos para alrededor del 5% de su PIB. Es casi seguro que la UE tomaría represalias, y la amenaza de una guerra comercial global en toda regla sigue estando sobre la mesa”.

Lombard Odier: aplicación gradual y moderada

"Las prioridades políticas de Trump aún no alteran las perspectivas", opinan Samy Chaar, economista jefe y CIO en Suiza de Lombard Odier, y Luca Bindelli, jefe de estrategia de inversión. El segundo mandato presidencial de Donald Trump comenzó con una serie de órdenes ejecutivas. El impacto de la nueva administración se sentirá en el comercio global, la energía, la industria, la política fiscal y exterior, y un aumento del gasto gubernamental e inversión. La Casa Blanca de Trump está desafiando profundamente el orden mundial posterior a 1945, pero por ahora, las iniciativas políticas están mayormente alineadas con la retórica de campaña, y como resultado, "no cambian nuestras expectativas base para la economía y los mercados de EEUU".

El volumen de órdenes ejecutivas y pronunciamientos de Trump durante su primera semana en el cargo dejó atónitos a los observadores y la oposición quedó silenciada. Pero, hasta la fecha, no son sorprendentes y carecen de muchos detalles. Esto hace difícil modelar su coste o impacto económico. Los planes de inmigración han sido más agresivos de lo esperado, con compromisos de deportar inmigrantes ilegales, rescindir los derechos de ciudadanía para aquellos nacidos en suelo estadounidense, y despliegues militares para vigilar la frontera de EE. UU. con México.

Aunque estas medidas enfrentan desafíos legales, también envían una señal de acción rápida a la base política de apoyo de Trump. "En general, esperamos que la agenda de la administración Trump de desregulación y reducción de impuestos extienda el excepcionalismo económico y de mercados financieros de EEUU. Nuestro caso base sigue siendo que la economía de EEUU aún funciona por encima de su potencial y debería generar un crecimiento real del Producto Interno Bruto (PIB) del 2.4% en 2025. Con el aumento de los ingresos reales, los riesgos para el mercado laboral de EE. UU. parecen limitados, la tendencia de desinflación está en marcha, y se espera que las tasas de interés de referencia sean más altas que en el resto del mundo desarrollado a medida que avance el año", argumentan.

Al inicio de la administración Trump, los aranceles siguen siendo el foco de atención de los inversores: junto con una política inmigratoria que podría crear escasez de mano de obra, los aranceles tienen el potencial de aumentar la inflación en EEUU. Esto pondría en riesgo el consumo, que por ahora está impulsando la economía de EEUU, al tiempo que debilitaría las economías que venden bienes a los compradores estadounidenses.

La administración ha encargado a los departamentos de Comercio, Tesorería, Representante de Comercio de EE. UU. y la Oficina de Gestión y Presupuesto evaluar el impacto de los aranceles, con fecha límite para el 1 de abril. "Esto refuerza nuestra expectativa base de que los aranceles serán aplicados de manera gradual y más moderada de lo que se había amenazado. Esto amortiguará y retrasará su impacto económico, probablemente hacia la segunda mitad de 2025 o incluso 2026. Gran parte del impacto a corto plazo depende de la rapidez con la que se apliquen los aranceles y el grado en que los importadores de EE. UU. hayan almacenado productos", subrayan los expertos de Lombard Odier.

Desde un punto de vista inflacionario, el resultado neto de planes de inmigración más agresivos y aranceles potencialmente más suaves debería ser, en general, neutral. La energía más barata también ayudaría a contener la inflación. Trump pidió la semana pasada a los productores de petróleo que recortaran los precios para socavar la economía rusa, lo que dijo (junto con la amenaza de más sanciones) traería una conclusión más rápida a la guerra provocada por la invasión de Ucrania.

"Los planes energéticos de la administración de EEUU son, por ahora, insuficientemente concretos para ajustar nuestros modelos de precios del petróleo, pero una política energética que impulse la producción de petróleo, combinada con una amplia desregulación empresarial, debería resultar desinflacionaria por naturaleza, y la fortaleza del dólar estadounidense ayudará a limitar la inflación importada", añaden.

Con las políticas de EEUU probablemente inciertas a corto plazo, debería persistir algo de volatilidad en el mercado. Las tasas de interés de referencia han estado descontando parcialmente tal incertidumbre desde diciembre de 2024, en particular en los segmentos de más largo plazo de la curva de rendimiento.

El aumento de los rendimientos de los bonos del Tesoro en diciembre del año pasado y al inicio de 2025 pesó sobre las valoraciones de las acciones y redujo el colchón del mercado de valores para resistir cualquier sorpresa negativa. Los datos de inflación subyacente algo más bajos de lo esperado para diciembre tranquilizaron a los inversores de que la tendencia de desinflación sigue en marcha, lo que ayudó a contener los rendimientos de los bonos.

A pesar de algunos riesgos a corto plazo para los rendimientos de los bonos de EE. UU., la tendencia de desinflación y la normalización depolíticas deberían ayudar a reducir las tasas. "Esperamos que los rendimientos de los bonos del Tesoro a 10 años se establezcan en torno al 4.5% durante los próximos 12 meses, lo que sugiere una presión limitada sobre las valoraciones de las acciones", vaticinan los analistas de Lombard Odier.

"Mantenemos nuestra preferencia por los bonos corporativos, que deberían ofrecer rendimientos más altos que los bonos del Gobierno para vencimientos comparables. De hecho, los bonos corporativos de EEUU aún deberían beneficiarse de una probable agenda pro-crecimiento (a través de la desregulación y los recortes de impuestos) y spreads relativamente estables, mientras que los bonos del gobierno podrían seguir enfrentando desafíos por el aumento de los déficits presupuestarios y las necesidades de refinanciamiento, lo que generaría más volatilidad en los rendimientos", resaltan.

"Dentro de los bonos del gobierno, en los próximos meses vemos la menor presión para que los rendimientos de los bonos aumenten en Alemania y el Reino Unido. Ambos países, creemos, probablemente verán que sus bancos centrales reduzcan las tasas de interés de referencia mucho más de lo que los mercados esperan actualmente. Alemania debería mantener su estabilidad fiscal, por lo que debería conservar su estatus de 'refugio' entre los bonos soberanos. A medida que los recortes de tasas se filtren, vemos que las tasas globales caigan en un horizonte de 12 meses, y de manera más rápida en Alemania y el Reino Unido. En estos bonos soberanos, incrementaríamos progresivamente la duración dentro de nuestros vencimientos preferidos de 5 a 7 años", explican.

Al mismo tiempo, el sentimiento del mercado de acciones ha repuntado con un sólido inicio de la temporada de ganancias del cuarto trimestre, encabezado por el sector financiero. Esto ayuda a los mercados de acciones a lidiar con la incertidumbre política y la posible volatilidad de las tasas. Con esta incertidumbre política eventualmente desvaneciéndose, de manera similar a la primera administración de Trump en 2017, los mercados de acciones se concentrarán en las perspectivas de crecimiento de las ganancias como la principal fuente de rendimientos. Aunque las altas valoraciones iniciales limitarán las ganancias en comparación con el año pasado, "aún esperamos que la mayoría de los avances en acciones provengan del crecimiento de ganancias en 2025". Esto debería permitir rendimientos de dos dígitos bajos durante los próximos 12 meses en los mercados desarrollados.

"Con los aranceles de EEUU destinados a socavar el crecimiento en otros lugares, en el resto del mundo favorecemos selectivamente las acciones japonesas, y de Corea del Sur y Taiwán en los mercados emergentes", recalcan.

El anuncio de la empresa china de inteligencia artificial DeepSeek de que había desarrollado un modelo de IA a una fracción del costo de sus rivales estadounidenses provocó una venta masiva en el sector tecnológico de EEUU. Otros sectores resistieron bien, con el índice S&P 500, excluyendo las acciones tecnológicas, alcanzando nuevos máximos. Esto sugiere que las preocupaciones del mercado están centradas en la sostenibilidad del modelo de crecimiento de la IA y las inversiones relacionadas en infraestructuras. "Creemos que la reacción inicial del mercado fue excesiva. En nuestra opinión, la hoja de ruta de la tecnología de IA aún parece prometedora, con inversiones de EE. UU. en IA que probablemente aumentarán aún más", razonan estos expertos de Lombard Odier.

A pesar de la reciente consolidación, las tasas más altas de EEUU y los cambios en sus políticas comerciales y energéticas seguirán apoyando la fortaleza del dólar y "vemos los precios del petróleo bajo presión durante 2025". A pesar de esto, "también esperamos que el oro tenga un buen desempeño durante los próximos 12 meses, incluso en términos de dólares, ya que los bancos centrales siguen comprando como un activo refugio y para diversificar sus reservas. Sin embargo, los rendimientos del oro probablemente no serán comparables a los de 2024. Considerando la incertidumbre sobre el impacto de las políticas arancelarias en la inflación, el oro también puede actuar como un buen diversificador si experimentamos una inflación más volátil. Este entorno también crea un papel aún mayor para los activos alternativos, que pueden ampliar las oportunidades de inversión hacia fuentes no tradicionales de rendimientos para las carteras multi-activos de los inversores".

Oro en máximos

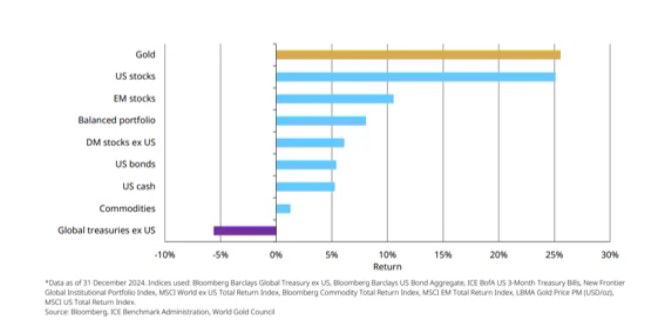

Juan José del Valle, analista de Activotrade SV, destaca que el oro marcó nuevos máximos históricos la última semana de enero de 2025 por encima de los 2.800$ la onza, revalorizándose cerca de un 40% durante el último año y con la sombra de los bancos Centrales detrás. El oro sube por la demanda masiva y compra por parte de los bancos centrales durante 2022 y 2023.

Aunque 2024 ha sido un año de descanso en términos globales, China vuelve a registrar compras netas y acumula ya 2.264 toneladas. Su banco central es el sexto mayor poseedor de oro del mundo, únicamente por detrás de EEUU, Alemania, Italia y Francia, suponiendo más del 5% de sus reservas totales de divisas.

La rentabilidad obtenida en 2024 por haber invertido en oro fue del 27%, superando la de casi cualquier otro tipo de activos. Y eso si se mide en dólares, porque en euros o en otras divisas que han caído el último año frente al dólar, está haciendo máximos históricos durante las semanas previas.

Algunas de las ventajas que ofrece invertir en oro, según este experto:

- Valor inherente: el oro tiende a mantener su valor en el tiempo. Si el precio disminuye, el valor subyacente del oro no cambia mucho. Esto se debe a que hay una cantidad fija de oro debido al hecho de que es una mercancía

- Reducida volatilidad comparada con otros activos.

- Activo refugio por excelencia (sobre todo en entornos inflacionarios, bajos tipos de interés o alta volatilidad)

- Distintas maneras de comprar o alternativas de inversión: físico o mercados financieros.

- Diversificación: es una alternativa de diversificar sus inversiones, sobre todo en entornos de estanflación.

- Repercusión de la divisa sobre la que cotice (dólar u otras) aunque puede ser un riesgo o una oportunidad en función de la fluctuación de la divisa.

- Liquidez: el oro se puede convertir fácilmente en efectivo en cualquier parte del mundo (en el producto físico) Como producto financiero (fondos o derivados), será la correspondiente a la de los mercados, que es alta

"Hay factores estructurales en la economía que creemos han hecho y pueden seguir haciendo impulsar la cotización del oro, gracias a una altísima demanda por parte de los Bancos Centrales durante los últimos años y en parte gracias a una cierta búsqueda de diversificación por parte de los inversores para sus carteras e independientemente de unos altos tipos de interés que seguimos teniendo en la actualidad", concluye el analista de Activotrade.

Para José Manuel Marín, economista y asesor financiero de Fortuna SFP, "aunque el oro está en máximos históricos, tras una leve corrección, se encamina triunfalmente hacia los 3.000$/onza, ya que se dan las condiciones ideales para que los inversores más conservadores busquen refugio en él. A esto se suman las compras del banco central chino, que lo utiliza como divisa para pagar el petróleo barato ruso".

Desde Fortuna SFP recomiendan tener un mínimo del 25% de la cartera en oro por su capacidad diversificadora para proteger el patrimonio. "Tiene el mejor caldo de cultivo sobre la mesa: guerras, tensiones geopolíticas, bajadas de tipos, deuda americana y una China que, junto con los BRIC, está empeñada en crear un nuevo orden económico mundial. No me extrañaría que su divisa fuese el oro, simplemente por la cantidad ingente que está comprando el país de los yuanes. Además, la commodity dorada está inversamente correlacionada con los tipos de interés. Aunque la FED se hará de rogar debido al potencial inflacionista de Trump, el BCE ha manifestado abiertamente su intención de adoptar políticas monetarias menos restrictivas para favorecer la actividad en el Viejo Continente. De hecho, se prevén tres recortes adicionales a lo largo del año. Y por último, el protagonista de la actualidad, Trump, con su reducción de impuestos y planes de ayudas a las empresas que aumentarán el gasto público, y en consecuencia creará más deuda. Y cuando la deuda estadounidense sube, también lo hace la cotización del activo refugio”, concluye José María Marín.

DWS: perspectivas a largo plazo prometedoras para el DAX alemán

Sabrina Reeh, porfolio manager de DWS, asegura que las perspectivas del principal índice alemán, el DAX "siguen siendo prometedoras", porque se ha movido de un máximo a otro, superando con creces a los mercados estadounidense y europeo. “Ahora hay los primeros indicios de que podría haberse alcanzado el punto más bajo de la coyuntura económica”, advierte.

“El buen comportamiento del DAX en los últimos doce meses ha estado impulsado por sólo siete valores. Si el sentimiento mejora, el rendimiento podría extenderse al índice más amplio y los precios podrían subir aún más”. avisa. Por supuesto, la evolución de los aranceles estadounidenses sigue siendo un elemento de incertidumbre. Si se producen sorpresas negativas importantes, esto podría tener efectos negativos; la caída de los precios a principios de semana proporcionó una muestra de lo que podría venir.

No obstante, Reeh ve dos factores que podrían seguir impulsando a las grandes capitalizaciones alemanas. Por un lado, se observa al menos una estabilización de los datos económicos importantes para la industria manufacturera. Los índices de directores de compras -indicadores adelantados del futuro desarrollo económico- han dejado de deteriorarse recientemente. En los últimos dos años y medio han estado por debajo del umbral de 50, señal de contracción. “Ahora hay indicios -aunque todavía tímidos- de un cambio a mejor”, afirma Reeh.

Un segundo factor que puede influir positivamente en la cotización de las acciones es la evolución de los beneficios empresariales. “Las expectativas son muy bajas. Creemos que puede haber sorpresas positivas”, afirma Reeh. Incluso sin una aceleración del crecimiento mundial, un crecimiento de los beneficios de entre el 5% y el 10% es realista. En la actualidad, muchas empresas del Dax están en crisis -por ejemplo, en el sector del automóvil- y ya han anunciado reestructuraciones.

La diferencia con recesiones pasadas es que muchas empresas están hoy en mejor posición, con márgenes más altos y mejores balances. Incluso en la industria automovilística, que ha sido fuente de muchas noticias negativas últimamente, hay indicios de que las bajas expectativas podrían tocar fondo. Los valores automovilísticos alemanes ya han reaccionado muy positivamente a unas cifras de ventas mejores de lo esperado en el cuarto trimestre. Desde el punto de vista político, es difícil calibrar si es probable que la economía se enfrente a un viento de cola o de cara en un futuro próximo. En Alemania, el entorno económico y político podría mejorar tras las elecciones. Si la economía china comienza a recuperarse, es probable que Alemania también se beneficie.