Los aranceles de Trump restarán 0,6 puntos al crecimiento mundial

Miguel Ángel Valero

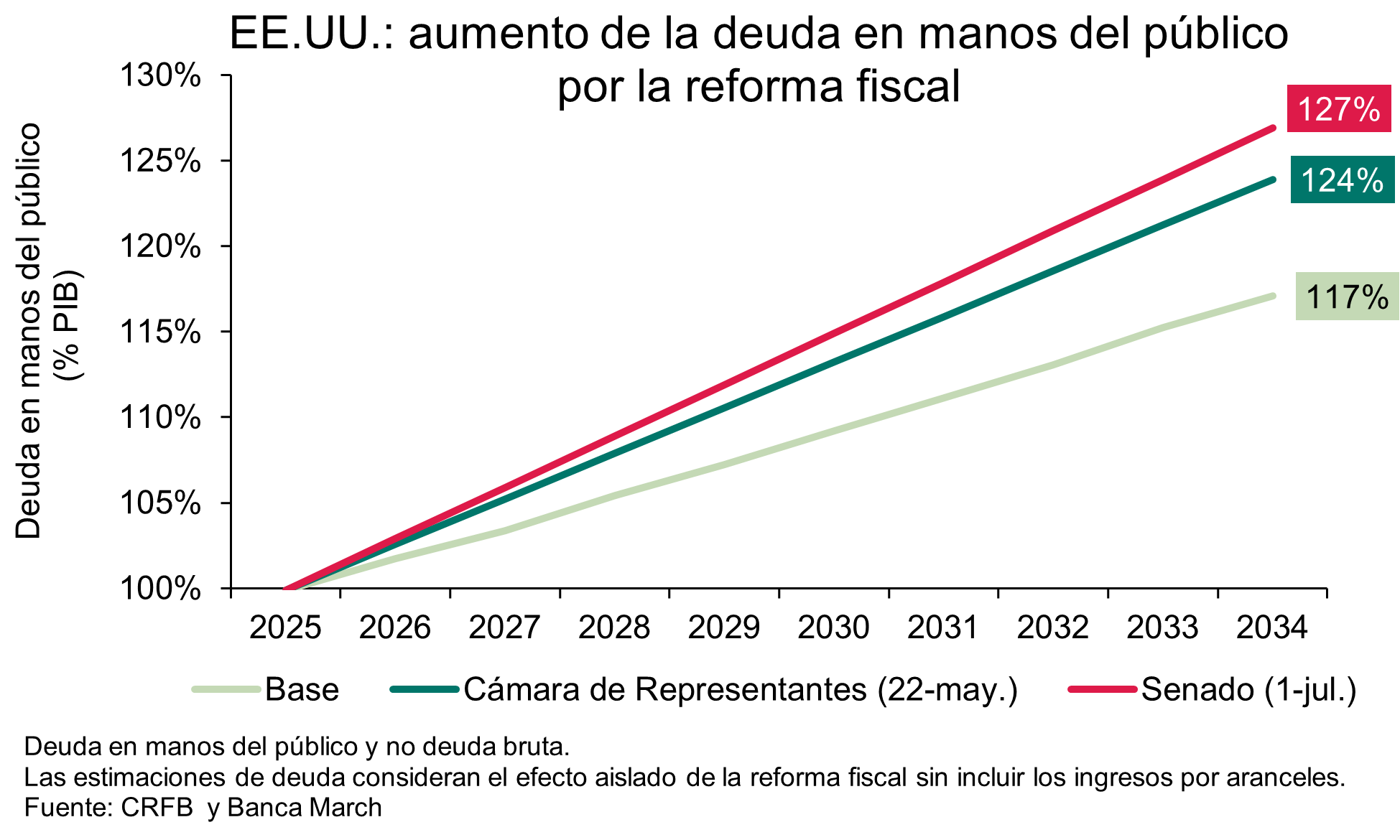

Tras lograr el objetivo de aprobar su "Gran y Hermosa" reforma fiscal el 4 de julio, Día de la Independencia de EEUU, aunque sea a costa de incubar una crisis de deuda a medio y largo plazo, como contó Dinero Seguro, Donald Trump afronta esta semana el fin de la moratoria de los aranceles 'recíprocos'.

Pero la propia Administración Trump se hace trampas en el solitario, y ha encontrado una salida para extender el plazo de negociación de manera implícita. A partir de hoy al mediodía –hora de Washington–, se lanzará una serie de cartas a los países sin acuerdo en la que se les informará del arancel que pagarán a partir del 1 de agosto. Esto abre, de facto, un nuevo plazo para negociar, aunque el secretario del Tesoro, Bessent, ha señalado que se busca cerrar al menos preacuerdos antes del 9 de julio, e incluso ha mencionado la posibilidad de extender el plazo de negociación hasta el 1 de septiembre para alguno de los principales socios comerciales.

Trump aplicó un enfoque dual: por un lado, anunció un nuevo acuerdo comercial con Vietnam, en el que, fiel a su estilo, ha ejercido presión para anotarse una victoria a su narrativa de firmeza comercial; y por otro, lanzó nuevas amenazas a sus socios. En este caso, a Japón, al presionar con imponer aranceles del 30-35% sobre sus productos que son superiores al 24% del Liberation Day.

La medida respondía a la negativa de Tokio a aceptar un acuerdo comercial en los términos propuestos por Washington. El ministro japonés expresó la necesidad de eliminar o al menos reducir el arancel específico del 25% sobre los automóviles como condición para avanzar en las negociaciones, una exigencia que el Gobierno norteamericano se niega a contemplar.

La otra advertencia consiste en imponer un arancel del 10% a los países que se alineen con los BRICS (grupo formado inicialmente por Brasil, Rusia, India, China y Sudáfrica, y que actualmente cuenta además, como miembros a Egipto, Emiratos Árabes Unidos, Etiopía, Irán, e Indonesia, y como asociados a Bielorrusia, Bolivia, Cuba, Kazajistán, Malasia, Nigeria, Tailandia, Turquía, Uganda, Uzbekistán, Vietnam). Aunque se trata de una amenaza algo ambigua, coincide con la reciente cumbre del bloque y su declaración conjunta de rechazo a las políticas arancelarias implementadas por Trump.

Hasta ahora, se han alcanzado dos acuerdos —con el Reino Unido y Vietnam—, y se ha logrado una “tregua” en las tensiones con China. Entre los actores relevantes que aún no han llegado a un entendimiento se encuentran:

- Japón, que sigue negociando con una línea roja sobre las tarifas sobre vehículos.

- la Unión Europea, preocupada por buscar exenciones en los aranceles sobre productos –especialmente coches y fármacos–. En este sentido, Bessent ha dado pistas de acercamiento en las últimas conversaciones.

- Taiwán, la India y Corea del sur, cuyas conversaciones giran en torno al aumento de compras de bienes estadounidenses y la reducción de barreras para las empresas norteamericanas. No hay pistas claras de si se alcanzará algún tipo de convenio antes del 9 de julio.

Sin nada claro, la incertidumbre continuará. Además, los aranceles propuestos en las cartas podrían ser más severos que los contemplados en la tabla de tarifas 'recíprocas', con el objetivo de reforzar la posición negociadora americana. Aun así, la muy probable ampliación del plazo evita, por ahora, el peor escenario, que ninguna de las partes desea alcanzar.

Crédito y Caución: "Lleva más tiempo reducir los aranceles que aplicarlos"

Las políticas comerciales altamente impredecibles de la administración norteamericana suponen un riesgo significativo para el comercio mundial y la economía. Aunque los aranceles recíprocos se han suspendido y se han reducido los impuestos inicialmente a China, se prevé un impacto en el PIB mundial, la inflación y el comercio por la guerra arancelaria. En este contexto, un informe de Crédito y Caución ha rebajado las previsiones de crecimiento global hasta el 2,4% en 2025, lo que supone una caída de 0,6 puntos respecto a la previsión de marzo y de 0,9 respecto al mes de enero.

Según explica la economista de Atradius, Dana Bodnar, "los aranceles reducen el crecimiento del PIB por la menor demanda y elevan la inflación por la subida de los precios. Las empresas importadoras se enfrentan a costes más elevados, lo que reduce los márgenes de beneficio y aumenta los precios".

Aunque aún no se conoce en qué niveles se quedará la tasa arancelaria efectiva de EEUU, actualmente está en torno al 15%, por encima del 2,4% de finales de 2024, y se sitúa como el nivel más alto desde la Gran Depresión.

Además, se mantiene el arancel universal del 10%, junto con aranceles del 25% para la automoción, del 50% sobre el acero y el aluminio y del 25% sobre los bienes procedentes de México y Canadá que no cumplan el Acuerdo EEUU-México-Canadá (USMCA).

En este contexto, no se esperan cambios significativos porque "incluso si los próximos pasos políticos son inciertos, generalmente lleva mucho más tiempo reducir los aranceles que implementarlos", añade Bodnar.

El mercado norteamericano también se verá afectado por las políticas proteccionistas de la nueva administración con un crecimiento del 1,5% este año, un 1,9% menos que las estimaciones realizadas en enero de 2025. Esta contracción en la economía se debe, principalmente, a unas perspectivas mucho más débiles para el gasto empresarial, ya que las empresas están posponiendo las inversiones. Además, los aranceles provocarán un aumento de los precios que conllevará un aumento de la inflación y descenso de la demanda.

Los principales socios comerciales de EEUU, como Canadá y México, sufrirán de manera significativa el impacto de los nuevos aranceles. La previsión de México es de crecimiento nulo del PIB este año. En el caso de Europa, se estima un ligero crecimiento del 0,9% en 2025 y en 2026.

En el lado opuesto, China resistirá mejor con un crecimiento del 4,3% en 2025, aunque el aumento de las exportaciones se ralentizará con la entrada en vigor de los aranceles.

En cuanto a los sectores, se contempla una recesión industrial en el segundo y tercer trimestres de este año ya que el sector manufacturero ha adelantado su actividad en el primer trimestre para protegerse ante la entrada en vigor de nuevos aranceles especialmente elevados para este sector.

La automoción, uno de los principales sectores consumidores de acero, sentirá más que el resto el impacto de los aranceles del 50% impuestos recientemente. También se espera que en los sectores manufactureros se cancelen o retrasen las inversiones que normalmente se realizarían para modernizar los equipos de las fábricas, provocando una caída global de la producción de 2,7 puntos porcentuales con respecto a las previsiones de marzo.

Por otra parte, sorprendió positivamente la creación de empleo en junio al agregar 147.000 puestos frente a los 106.000 previstos –principalmente gracias al empleo público–, además del retroceso de una décima en la tasa de desempleo a 4,1% (vs 4,2% anterior y 4,3% previsto).

Ebury

Precisamente, los sólidos datos laborales de EEUU han echado abajo la narrativa de desaceleración y han eliminado la posibilidad de que la Reserva Federal recorte los tipos de interés en julio. El dólar se benefició del consiguiente repunte de los tipos a corto plazo y logró terminar la semana cerca de la mitad de la tabla de rendimiento de las divisas del G10. "La evolución de la cotización del dólar nos sugiere que los niveles actuales descuentan gran parte de las malas noticias que han acechado al billete verde en este primer semestre, que, por cierto, ha sido el peor desde que Nixon abandonó el patrón oro en 1973", señala el Análisis Semanal del Mercado de Divisas de Ebury.

La libra esterlina fue una de las divisas que peor rindió la semana pasada, impactada negativamente, al igual que los bonos del Estado británico, por los temores sobre el estado de las cuentas públicas del Reino Unido, lo que nos hace recordar la debacle de Liz Truss.

Por ahora, los mercados están asumiendo el riesgo del fin de la moratoria de lso aranceles 'recíprcos' con calma, dando por hecho que se anunciarán acuerdos de última hora o se concederá una nueva prórroga, tal y como ha insinuado el secretario del Tesoro, Bessent.

"También prestaremos mucha atención a los mercados de bonos del Reino Unido, ya que parecen estar desempeñando el papel de canario en la mina de carbón en lo que respecta a la creciente insostenibilidad de las finanzas públicas en el mundo desarrollado", avisa.

- EUR: La inflación de la zona euro se encuentra ahora en el nivel objetivo. Las expectativas de inflación también están cayendo, lo que significa que el BCE tiene un margen limitado para recortar los tipos de interés. Probablemente no los recorte más de una vez este año, ya que los tipos actuales al 2% ya son bastante acomodaticios. A medida que el ciclo de recortes llega a su fin, el principal motor del euro será, por un lado, la diferencia en el rendimiento económico con respecto a Estados Unidos y, por otro, la recta final de las negociaciones comerciales con este país. Esperamos noticias al respecto esta semana, ya que el 9 de julio vence el plazo de la suspensión arancelaria.

- USD: La economía estadounidense sigue mostrando una impresionante capacidad de resistencia a los obstáculos a los que se enfrenta y a las sombrías previsiones económicas. El informe de empleo de junio disipó cualquier sospecha de que el mercado laboral estadounidense se esté estancando. La creación constante de empleo se vio acompañada de un descenso del desempleo, y las cifras de solicitudes de prestaciones por desempleo siguen oscilando cerca de mínimos históricos. Los datos respaldaron aún más la actitud de 'esperar y ver' del presidente Powell y su renuencia a recortar los tipos de interés, a pesar de la fuerte presión a la que le somete Trump. La aprobación del proyecto de ley presupuestaria republicana, que garantiza déficits fiscales masivos, parece haber tenido poco impacto en los mercados a corto plazo. Sin embargo, como en el Reino Unido, esperamos que los mercados de bonos y su disposición (o falta de ella) para absorber todo este déficit sean un factor cada vez más importante en la formulación de políticas en los próximos meses y años.

- GBP: Los mercados están cada vez más preocupados por la aparente incapacidad del Reino Unido de aprobar siquiera recortes modestos. Los parlamentarios laboristas se rebelaron contra la reducción del gasto en bienestar propuesta por su gobierno, y la desagradable reacción de los bonos soberanos británicos a largo plazo supuso una segunda reprimenda contundente para Starmer. Esto significa que probablemente se avecinan más aumentos de impuestos, en un momento en que el mercado laboral del Reino Unido se está desacelerando notablemente. Por otro lado, la libra también ha caído significativamente frente al euro, lo que nos sugiere que la moneda podría estar cerca de un precio justo. Los datos macroeconómicos que se publicarán esta semana (PIB, producción industrial, construcción, comercio) probablemente tendrán un impacto limitado al corresponderse al mes de mayo.

- JPY: El par USD/JPY volvió a caer por debajo del nivel de 145 la semana pasada, aunque el fortalecimiento del yen fue relativamente moderado en comparación con otras divisas del G10 ya que la distensión en Oriente Medio ha sido negativa para los activos refugio. Las cifras del IPC de Tokio de la semana pasada fueron más débiles de lo esperado. La tasa de inflación general y subyacente cayeron al 3,1% en junio. Sin embargo, esto no debería cambiar demasiado las cosas para el Banco de Japón. Los mercados de swaps siguen descontando otra subida de 25 p.b. para finales de 2025, actualmente con una probabilidad del 60%. El gobernador del Banco de Japón, Ueda, tiene previsto intervenir esta semana, pero, salvo que se produzca un cambio importante en el tono de sus comunicaciones (lo que parece poco probable), la atención volverá a centrarse en las negociaciones comerciales. Japón sigue pareciendo uno de los países más avanzados para alcanzar un acuerdo con EEUU, pero, dado que el tiempo se agota, parece poco probable que se llegue a un acuerdo 'marco' antes de la fecha límite del 9 de julio.

- CNY: La notable estabilidad del yuan continuó la semana pasada, con modestas ganancias frente a un dólar más débil. La semana pasada trajo novedades en el frente comercial entre EEUU y China. El último acuerdo comercial supone un paso adelante tras las negociaciones del mes pasado en Ginebra. Se espera que el acuerdo allane el camino para el envío de tierras raras desde China y, según el secretario de Comercio de Estados Unidos, Lutnick, EEUU retirará sus 'contramedidas'. En el plano económico, las noticias fueron menos positivas. Los datos de beneficios del sector industrial de mayo sorprendieron a la baja, mostrando una contracción anual (-1,1%) tras los aumentos registrados en los dos meses anteriores. Se trata de otra señal de que la demanda está lejos de consolidarse y pone de relieve las presiones deflacionistas que siguen afectando a la economía china. La atención se centra ahora en los datos PMI que se publicarán a lo largo de la semana.