El BCE avisa de un mayor riesgo de recesión y bajará tipos en junio

Miguel Ángel Valero

El Banco Central Europeo (BCE) apunta a un mayor riesgo de recesión, según se desprende de las actas de la reunión de política monetaria del BCE, celebrada a mediados de abril en la que el precio oficial del dinero se recortó en 25 puntos básicos (pb) hasta el 2,25%. En ellas, los miembros del Consejo de Gobierno apuntaban a que “la probabilidad de una recesión durante los cuatro siguientes trimestres en la zona del euro y EEUU había aumentado de forma apreciable”, al relacionarlo con las tensiones comerciales globales y sus efectos sobre la economía real.

En cuanto a la inflación, las actas expresan su confianza en que los precios volverán al objetivo del +2% a medio plazo, aunque se señala que la guerra comercial puede generar presiones inflacionarias tanto a medio como a largo plazo y desviar a la Eurozona de su objetivo.

En la zona euro se debilita la confianza empresarial, pero mejoran los datos de actividad en Alemania, que se prepara para impulsar una reactivación. El PMI compuesto de la Eurozona cayó a terreno de contracción por primera vez desde diciembre al bajar hasta 49,5 desde el 50,4 previo. Un descenso de la confianza que vino explicado principalmente por el sector de los servicios al retroceder hasta 48,9 desde el 50,1 anterior. Por el contrario, repuntó la confianza en la industria al elevarse cuatro décimas el PMI manufacturero hasta 49,4. En conjunto son datos menos alentadores y que apuntan a que la incertidumbre afectaría la actividad en los próximos meses.

La sorpresa positiva vino por el lado de Alemania, donde el IFO de clima empresarial repuntó más de lo esperado, se aceleró hasta niveles de 87,5 desde el 86,9 previo. Esta mejora se explica exclusivamente por el repunte de las expectativas (88,9 desde el 87,4 anterior).

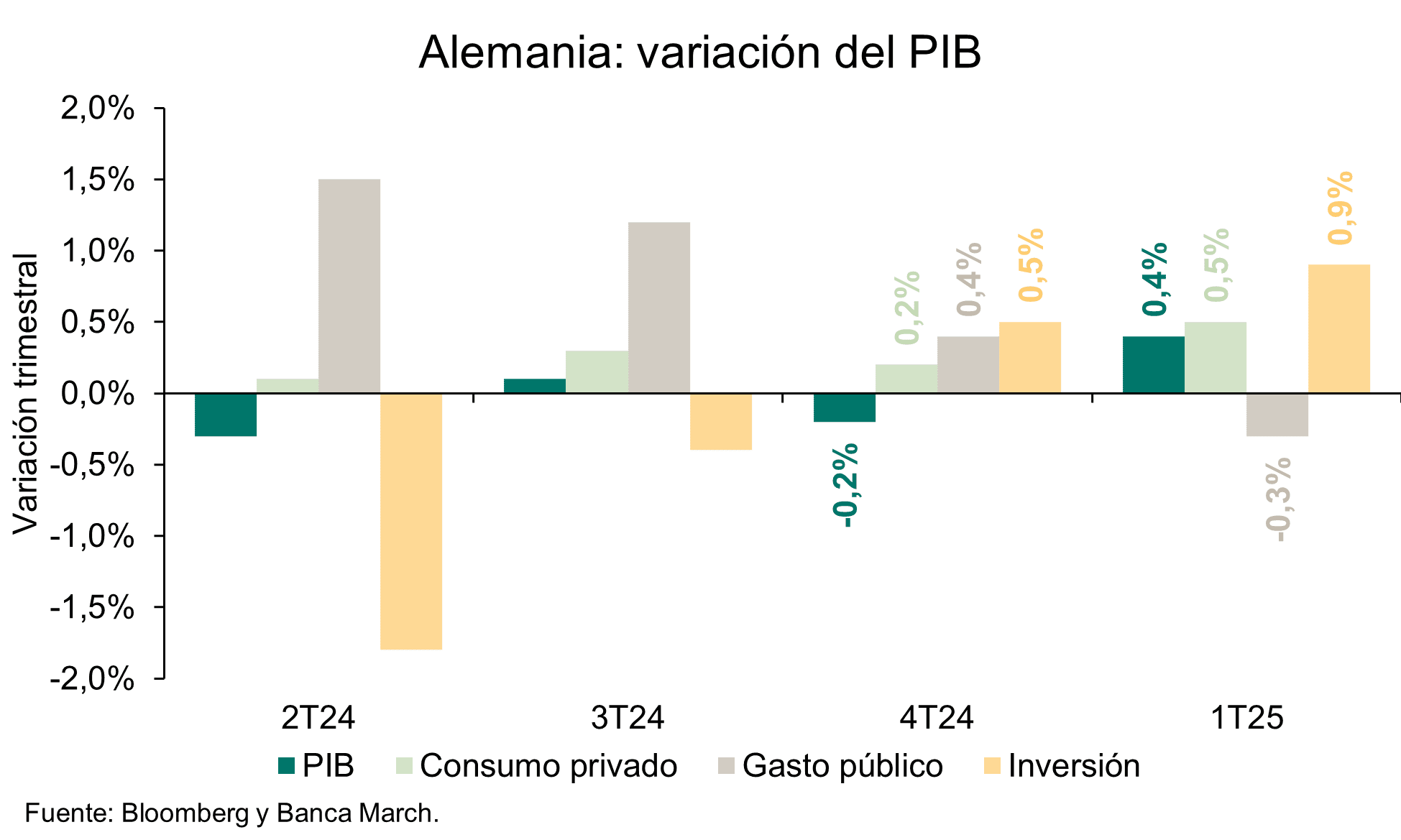

Además, se produce una revisión al alza del PIB del primer trimestre que muestra un mayor dinamismo de la actividad en este inicio de año. El PIB creció a ritmos del 0,4% trimestral, una tasa que es dos décimas superior al dato preliminar y es el mayor avance desde 2022. Esta aceleración permite que el PIB en términos interanuales abandone el terreno negativo. Además, la lectura de componentes fue muy positiva, con el consumo privado creciendo un 0,5% trimestral y la inversión un 0,9%, en ambos casos, prácticamente duplicando la tasa de crecimiento del trimestre previo. El sector exterior también fue otro motor del crecimiento y las exportaciones se aceleraron un 3,2% trimestral, revirtiendo así la contracción de finales del año pasado. En la parte negativa, retira décimas al crecimiento el gasto público, que en los primeros meses del año cayó un 0,3%, según los datos de la Oficina de Estadística de Alemania. Esta revisión al alza del crecimiento, unido a las expectativas de la implementación de un fuerte estímulo fiscal en la segunda mitad del año, apoyan las mejoras de las perspectivas de crecimiento de Alemania.

Ebury: los tipos del BCE están cerca de tocar fondo

La semana pasada, el Euribor a 12 meses experimentó un ascenso notable de casi 15 pb atribuible, en parte, a la distensión comercial entre EEUU y China y al acuerdo por el que ambos países pactaron una reducción sustancial de los aranceles durante 90 días. Ante la posibilidad y esperanza de que se hayan evitado los riesgos de cola de esta guerra comercial, los mercados de swaps han reducido sus expectativas de recortes para el 2025. A principios de mes, se descontaban 65 pb más de recortes por el BCE y ahora tan solo 50, lo cual se ha visto reflejado en la reciente subida del Euribor a 12 meses.

Esta semana, sin embargo, el Euríbor a 12 meses se ha tomado un ligero respiro, habiendo caído al 2.104% a 22 de mayo.

Los datos de PMI sorprendentemente han reflejado una contracción en la actividad económica de mayo, cuando el mercado esperaba que se recuperaran de la caída experimentada en abril por el anuncio de los aranceles 'recíprocos'. El índice compuesto ha caído al 49,5, frente a un 50,7 esperado y un 50,4 registrado en el mes previo, habiendo sido lastrado por la fuerte caída del sector servicios. El índice manufacturero continúa en zona contractiva, en el 49.4, pero ha registrado su quinto mes consecutivo de recuperación.

Estos datos aumentarán las probabilidades de que el BCE baje los tipos de interés en junio, que de por sí son muy altas. El consenso entre los miembros del BCE parece ser que el ciclo de recortes está cerca de llegar a su fin y que la inflación está convergiendo adecuadamente al nivel objetivo gracias a la apreciación del euro y a la caída en los precios de la energía.

No obstante, algunos de sus miembros, como Pierre Wunsch, han sugerido que la economía de la Eurozona podría necesitar tipos de interés ligeramente acomodaticios para apuntalar la recuperación y evitar que la inflación acabe cayendo por debajo del nivel objetivo.

"En este sentido, creemos que el recorte en la próxima reunión del BCE está casi garantizado, pero a partir de junio todo dependerá de cómo evolucionen las negociaciones comerciales entre la UE y EEUU. Por tanto, creemos que el Euribor a 12 meses acabará el mes no muy lejos de donde lo empezó y cabe la posibilidad de que rompa la barrera del 2% una vez se celebre la reunión del 5 de junio del BCE, si bien está muy cerca de tocar fondo", señala el Análisis Semanal de Tendencias de Euribor de Ebury.