¿España va bien?

Miguel Ángel Valero

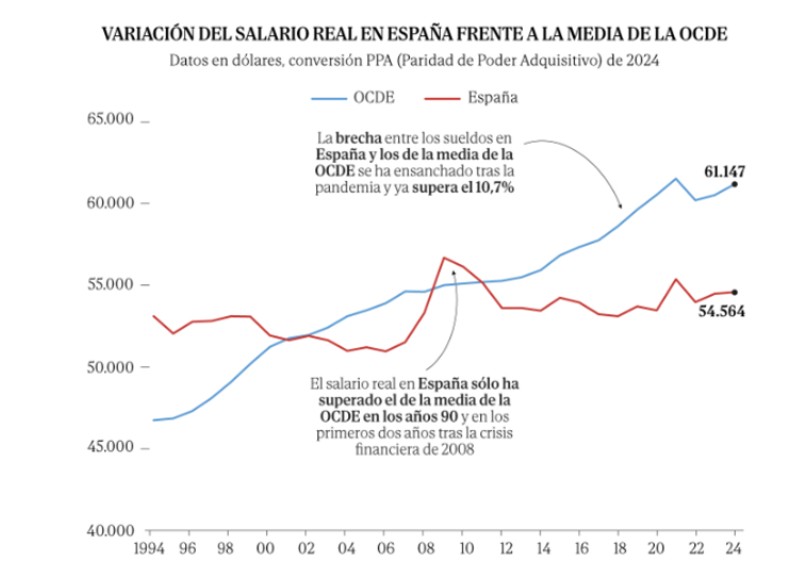

El analista Pablo Gil contesta, en The Trader, que no: "Treinta años dan para mucho. O al menos, deberían. Pero si tomamos como referencia el poder adquisitivo de los asalariados en España desde 1994, lo que observamos es más bien un espejismo: en tres décadas, los salarios reales apenas han crecido un 2,76%, según datos de la OCDE. Una cifra que nos sitúa en el cuarto peor puesto de los 38 países que conforman la Organización, por detrás de México, Japón e Italia .Mientras la media de la OCDE ha experimentado un avance del 30,8%, España ha quedado rezagada".

"Y lo más preocupante es que no se trata de un accidente temporal, sino de una tendencia estructural. El estancamiento de la productividad ha sido el freno invisible que nos ha impedido avanzar. De hecho, la remuneración por asalariado, ajustada por inflación, se ha mantenido prácticamente congelada desde mediados de los noventa. Y las consecuencias están a la vista", insiste.

Aunque algunos deciles salariales bajos han mejorado en los últimos años por efecto de ciertas políticas redistributivas o por la subida del Salario Mínimo (SMI), el conjunto de los trabajadores ha visto cómo sus ingresos reales apenas se han movido, mientras la presión fiscal, especialmente a través del IRPF, ha seguido aumentando.

"El problema, sin embargo, va más allá del salario. Es una cuestión de modelo económico. España ha perdido peso industrial, cayendo del 22% al 12,5% del empleo total, y ha abrazado una economía de servicios con escaso valor añadido. La consecuencia es una especialización en sectores de baja productividad, lo que limita de forma directa la capacidad de generar salarios más altos y sostenibles. Tampoco ayuda que las fases de crecimiento económico no se hayan traducido en mejoras tangibles para la mayoría. La desigual evolución entre los distintos niveles salariales, la caída del salario real en muchos tramos, y la incapacidad de romper con este estancamiento a pesar del ciclo económico, refuerzan la percepción social de que el sistema no está repartiendo bien la riqueza que genera", advierte este experto.

En definitiva, sin un cambio profundo en el tejido productivo, sin una apuesta decidida por la productividad, la innovación y la cualificación del empleo, los salarios en España seguirán atrapados en el mismo bucle. Aunque desde 2018 se ha subido el Salario Mínimo Interprofesional (SMI) más de un 50%, esas subidas han comprimido la distribución salarial por abajo, sin desplazarla en su conjunto.

"Lo que realmente necesita nuestro mercado laboral es avanzar hacia un modelo que impulse toda la estructura salarial, especialmente en torno a la mediana. Pero no podemos olvidar que al problema de falta de productividad se suma la asfixia que supone un aumento continuo del tipo medio del IRPF, el encarecimiento de las cotizaciones sociales y las crecientes dificultades burocráticas y regulatorias a las que se enfrentan nuestras microempresas y autónomos. Son barreras que impiden que el crecimiento económico se traduzca en bienestar general", añade.

"La gran tarea pendiente de la economía española no es crecer más, sino crecer mejor. Porque de poco sirve sumar PIB si ese crecimiento no llega a los bolsillos de quienes lo hacen posible", concluye Pablo Gil.

CaixaBank Research pone el foco en las finanzas públicas

Por su parte, Oriol Aspachs, de CaixaBank Research, cree que, al complejo escenario económico global "se le suma un nuevo foco de preocupación: la salud de las finanzas públicas". Esta vez el detonante no sería un país emergente o del sur de Europa. La nueva Administración de Trump ha aprobado un plan fiscal que, según las estimaciones iniciales, mantendría el déficit público de EEUU en niveles muy elevados los próximos años, alrededor del 7% del PIB, y podría situar la deuda pública en una preocupante trayectoria ascendente; en los próximos cinco años, podría aumentar 15 p. p., hasta el 130% del PIB.

A todo ello se le suma el deterioro de las perspectivas de crecimiento de la primera economía mundial como consecuencia de la política económica puesta en marcha. Desde noviembre de 2024, el crecimiento previsto para este año se ha reducido en más de 0,5 puntos y las perspectivas de crecimiento a medio plazo también se están deteriorando.

La experiencia de los últimos años muestra que la confianza en la sostenibilidad de las finanzas públicas puede esfumarse rápidamente. Así sucedió recientemente en el Reino Unido, cuando Liz Truss anunció un plan fiscal con fuertes recortes de impuestos que ponían en entredicho las finanzas públicas británicas. Hace ya más de 10 años, durante la crisis financiera global, el repunte de las primas de riesgo de los mal llamados PIIGS también fue súbito y pronunciado.

Además, es importante considerar que durante estos episodios aumenta la aversión al riesgo de los inversores, por lo que el tensionamiento de las condiciones financieras acostumbra a ser generalizado y no se suele diferenciar de forma apropiada la situación de cada economía. Ello obliga a redoblar los esfuerzos cuando los vientos son favorables.

En este contexto, la deuda pública española se sitúa ligeramente por encima del 100% del PIB, un nivel superior al de la mayoría de las economías desarrolladas (el 75% presenta un nivel inferior), aunque por debajo de la de grandes economías como Francia, Italia, EEUU y Japón. La deuda pública española es de las que más aumentó durante la pandemia (22 puntos entre 2019 y 2020), pero tras el ajuste de los últimos años ya se acerca a los niveles de 2019, se encuentra 4 puntos por encima.

Las dos palancas clave para que la deuda pública siga descendiendo son el déficit público y el crecimiento económico. El déficit público cerró 2024 en el 3,2% del PIB, un nivel sensiblemente inferior al que presentan EE. UU., Francia y el Reino Unido (en el 7,3%, 5,8% y 5,7%, respectivamente), y que permite que la deuda vaya reduciéndose, aunque de forma gradual y siempre que el crecimiento siga siendo dinámico.

En este sentido, el ritmo de avance del PIB español ha destacado entre el conjunto de economías desarrolladas, cerca del 90% de ellas presentó peores cifras en 2024, y además es generalizado por sectores. Según el Indicador Sectorial de CaixaBank Research, más del 50% de los sectores presenta un ritmo de crecimiento superior al promedio histórico, y ningún sector crece a un ritmo inferior al 1%.

La robustez de la economía española es especialmente relevante en el contexto actual. Todo ello ha ayudado a que la prima de riesgo de la deuda pública española haya mantenido una trayectoria descendente, y a que se sitúe por debajo de la de Francia e Italia.

"Para reforzar esta posición, los próximos años el déficit público debería seguir reduciéndose y el crecimiento económico debería seguir siendo relativamente dinámico", apunta el experto de CaixaBank Research.

En este sentido, es clave que el crecimiento de la productividad presente una mejora respecto a las cifras de la última década. Entre 2014 y 2024, el crecimiento del PIB por hora trabajada solo creció un 0,5% anual en promedio. Sin embargo, las últimas cifras son esperanzadoras. Entre 2022 y 2024, el crecimiento de la productividad se ha doblado, hasta alcanzar el 1,0% anual en promedio.

Respecto al déficit público, a corto plazo todo indica que seguirá ajustándose gracias al buen ritmo de crecimiento que se espera que mantenga la actividad económica. Sin embargo, a medio plazo la presión sobre el gasto público aumentará, por el mayor gasto en defensa, en salud y en prestaciones sociales, lo que dificultará el ajuste.

En este sentido, los ingresos públicos en España se encuentran cerca de la mediana de los países desarrollados. Por otro lado, también se observa que prácticamente todos los países desarrollados con un PIB per cápita superior al de España presentan una mayor eficiencia del sector público según el indicador del Banco Mundial que mide la calidad de los servicios públicos y la efectividad de las políticas públicas. En este ámbito, determinante para impulsar el progreso económico y reducir la desigualdad, el recorrido de mejora es amplio.