Temor en los mercados por la avalancha de órdenes ejecutivas de Trump

Miguel Ángel Valero

Inicio de semana cargado de simbolismo y con las primeras decisiones de la nueva era de Trump como presidente de Estados Unidos. Comienza su nuevo mandato en la Casa Blanca, y toda la atención estará en sus primeras referencias: se especula que su equipo llega con más de 100 medidas preparadas, que se implementarían en su mayoría a través de órdenes ejecutivas. Algo que ya sucedió en 2017, en su primer mandato, cuando se conocieron sus decisiones iniciales y órdenes ejecutivas en la misma tarde de la investidura. Este inicio de mandato llega en un lunes que curiosamente coincide con la celebración de la festividad de Martin Luther King y por ello las Bolsas estadounidenses permanecerán cerradas.

"La edad de oro de Estados Unidos comienza ahora mismo. A partir de hoy, nuestro país florecerá y será respetado en todo el mundo", proclama Trump en su discurso de investidura. "No permitiremos que se aprovechen más de nosotros", añade. Anuncia que declarará inmediatamente la emergencia nacional en la frontera sur con México. "Se detendrán inmediatamente todas las entradas ilegales y comenzaremos las deportaciones", asegura

Trump afirma que cuenta con órdenes ejecutivas ya preparadas para su firma para restringir los cruces fronterizos, aumentar el desarrollo de combustibles fósiles, y poner fin a los programas de diversidad e inclusión en todo el Gobierno federal. Las órdenes ejecutivas son el primer paso en lo que Trump llama "la restauración completa de Estados Unidos y la revolución del sentido común".

Trump no ha perdido el tiempo y en las primeras horas de su mandato ha empezado establecer los primeros pilares de su programa político y desmantelar las políticas de su predecesor firmando 9 órdenes ejecutivas, encaminadas a neutralizar la migración irregular: declaración del estado de emergencia en la frontera sur con México, declarar a los carteles de la droga como organizaciones terroristas y la eliminación de la obtención automática de la nacionalidad por nacimiento. Otras se refieren a la creación del Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés) y el retraso de 75 días sobre la prohibición federal de la red social TikTok.

Y en el discurso de investidura anunció más medidas, como la Oficina de Recaudación Exterior, especializada en la recaudación de aranceles. Los nuevos aranceles sobre México y Canadá serán del 25% y entrarán en vigor el 1 de febrero. Sobre China no hizo referencia directa alguna. Sí insistió en retomar el control del canal de Panamá y en la vuelta atrás en la política verde de Biden cambiándola por un apoyo decidido a la producción de petróleo y gas, eliminando las subvenciones sobre los coches eléctricos y abandonando los acuerdos de París.

Invesco no descarta una remontada de la inflación en EEUU

El responsable de Venta de Activos para Iberia de Invesco, Fernando Fernández-Bravo, cree que Trump perturbará el comercio mundial con los aranceles, lo que afectará especialmente a México y a China. Respecto a Canadá, consideran que sus políticas anteriores se debe a la beligerancia con el ya expresidente Justin Trudeau. Y pone el foco no solo en las consecuencias inflacionistas de las propuestas del nuevo presidente de EEUU, sino también en el coste económico y para el mercado laboral de las deportaciones de inmigrantes.

Respecto a la inflación en EEU, "está bajando, pero se descarta una remontada". Ya sucedió en el primer trimestre de 024. Ahora los salarios y los precios pagados por los servicios están subiendo, y el coste de los envíos de contenedores desde Shanghái (China) se han disparado. Pero "subidas de tipos de la Fed con Trump parecen complicadas, es más probable que haya solo una bajada o incluso que no haya ninguna", precisa.

La posible desrregulación que vaya a tener lugar en Estados Unidos no va a producir ganancias significativas de productividad que afecten a los beneficios de las empresas.

Lombard Odier: la volatilidad aumentará aún más

Michael Strobaek, director Global de Inversiones de Banco Lombard Odier, afirma: "Donald Trump asume hoy la presidencia de Estados Unidos por segunda vez. Sin embargo, la sensación es que lleva meses en el cargo. ¿Cuándo una nueva administración ha sido tan observada y, al mismo tiempo, tan impredecible? En los próximos días y semanas, podemos esperar una avalancha de órdenes ejecutivas y, sin duda, una mayor volatilidad en los mercados financieros a medida que los inversores intentan descifrar sus implicaciones. ¿Cumplirá Trump sus promesas? El impacto de sus políticas en los mercados bursátiles estadounidenses podría ser positivo, con sólidas ganancias corporativas, un crecimiento económico robusto y nuevas medidas que podrían impulsar aún más los índices de Wall Street. A corto plazo, la temporada de resultados del cuarto trimestre ofrecerá una radiografía empresarial clave, permitiendo a los inversores evaluar el comportamiento del gasto del consumidor, principal motor del extraordinario desempeño económico de EEUU".

"¿Han subido los rendimientos de los bonos por temor a un resurgimiento de la inflación? Creemos que la primera corrección del mercado en 2025 responde más bien a unas mejores perspectivas de crecimiento, lo que genera incertidumbre sobre el número de recortes que implementará la Reserva Federal este año. Además, el aumento en la prima de riesgo soberano refleja las crecientes preocupaciones en torno al déficit estadounidense. La economía del país combina fundamentos sólidos, precios estables y un mercado laboral robusto, sin señales de desaceleración a mitad del ciclo. Con el reciente aumento de los rendimientos, las expectativas sobre los mercados bursátiles han disminuido, lo que deja espacio para un eventual repunte. Esto podría explicar el rebote observado a finales de la semana pasada. Creemos que el alza en las tasas de interés ha ido demasiado lejos y que, pese a la incertidumbre en materia de comercio internacional, debería empezar a estabilizarse. Con la llegada de la segunda administración de Trump, es probable que la volatilidad en los mercados financieros aumente aún más. Los inversores deberán prepararse para tiempos turbulentos. Sin embargo, con las estrategias adecuadas, incluso un viaje lleno de sobresaltos puede resultar rentable.

UBP: precario equilibrio entre riesgo y rentabilidad

Michaël Lok, Group CIO and Co-CEO de UBP, cree que "las políticas de la administración estadounidense entrante están empezando a desafiar al mercado de renta fija. La agenda de Trump sobre mayores aranceles, recortes de impuestos y medidas de inmigración más estrictas podría espolear las presiones inflacionistas en caso de aplicarse. Estas incertidumbres aumentan la probabilidad de un solo recorte de tipos de la Reserva Federal - o de ninguno -, mientras que nuestro escenario prevé dos reducciones en 2025. En este entorno, los ajustados niveles actuales de los diferenciales ofrecen una protección insuficiente frente a la volatilidad de los tipos de interés, creando un precario equilibrio entre riesgo y rentabilidad, con la posibilidad de que los rendimientos se disparen al acercarse a niveles elevados.

"Teniendo esto en cuenta, nuestra visión táctica sobre la renta fija se ha vuelto bajista. Es probable que los riesgos al alza de la inflación estadounidense en una economía robusta limiten las plusvalías, mientras que los estrechos diferenciales ofrecen poca protección frente al aumento de los rendimientos. Para sortear estos retos, las estrategias de hedge funds pueden servir de refugio hasta que los riesgos de tipos de interés se normalicen a finales de año. A pesar de esta cautela a corto plazo, nuestra perspectiva a largo plazo sobre la renta fija no ha cambiado: el alto nivel sostenido de carry sigue siendo atractivo para aquellos inversores con un horizonte temporal amplio y que estén dispuestos a capear la volatilidad transitoria de los tipos de interés", añade.

"En cuanto a la renta variable, nuestras perspectivas para la renta variable estadounidense siguen siendo positivas, respaldadas por un sólido crecimiento de los beneficios. Aunque el aumento de los rendimientos puede plantear dificultades en un futuro próximo, la solidez de los fundamentales sigue respaldando las valoraciones tanto en los sectores tecnológicos como en los no tecnológicos. Este mercado destaca como una opción resistente, especialmente en un panorama económico mundial fragmentado", apunta.

Otras conclusiones de su análisis son:

- Los hedge funds ofrecen un mejor perfil de riesgo/remuneración que los activos de renta fija en un entorno inflacionista "más alto por más tiempo". El fin de la tendencia desinflacionista tendrá repercusiones significativas en la asignación de activos. En este contexto, una inflación sostenida en el rango del 2-3% es consecuencia de un crecimiento económico resistente y proporciona un entorno óptimo para la rentabilidad de la renta variable a largo plazo. Por el contrario, este escenario es menos favorable para la renta fija, donde es probable que las plusvalías sigan siendo escasas en 2025. La hipótesis de unos tipos de interés "más altos durante más tiempo" nos lleva a favorecer los hedge funds frente a la renta fija, dada su mayor rentabilidad esperada. Los metales preciosos también seguirán desempeñando un papel central en nuestra estrategia de asignación de activos para 2025.

- A pesar del entorno de aumento de los rendimientos, las perspectivas de la renta variable son moderadamente positivas, ya que los beneficios se acelerarán en la mayoría de los sectores en 2025. En renta variable, mantenemos nuestra asignación actual con una marcada preferencia por las empresas tecnológicas estadounidenses. Se espera que estas empresas generen un crecimiento de los beneficios superior al del mercado en general, con unas valoraciones que se mantienen en gran medida en línea con las medias históricas. También estamos explorando oportunidades en el segmento estadounidense de mediana capitalización, que parece atractivamente valorado en relación con las expectativas de crecimiento de los beneficios.

- El oro sigue siendo una fuerte convicción para 2025 dado el contexto de inflación sostenida.

- El sector tecnológico estadounidense y las empresas nacionales de mediana capitalización estadounidenses siguen siendo nuestros segmentos preferidos en la renta variable mundial a principios de año.

- La economía de EE.UU. terminó 2024 en una buena nota (por segundo año consecutivo), con un crecimiento del PIB real que probablemente se cerró en el 2,8%, muy por encima de la proyección inicial del 1,0% prevista a principios de año. Esto impulsó las ganancias de los activos de riesgo, ya que el S&P 500 terminó el año con una rentabilidad del 23,31%, mientras que la renta fija se quedó rezagada y obtuvo una rentabilidad del 3,40%, situando al sector por detrás del efectivo. Esperamos que estas tendencias se mantengan en 2025.

- Los riesgos y los factores favorables para los mercados financieros están bien equilibrados a principios de año. El entorno de tipos de interés «más altos durante más tiempo» y el contexto inflacionista plantean claros riesgos para el mercado de renta fija, especialmente dada la elevada carga de la deuda y las incertidumbres fiscales actuales.

- El aumento de los rendimientos de la renta fija, impulsado por los riesgos al alza de la inflación estadounidense, representa el principal riesgo para las carteras, ya que tanto la renta fija como la renta variable podrían sufrir presiones debido a las ajustadas valoraciones de todas las clases de activos. Dada la importancia de este riesgo, mantenemos nuestras recomendaciones de evitar los bonos de larga duración y de abstenerse de sobre ponderar la renta variable a principios de año.

- Un segundo riesgo reside en los beneficios, ya que se prevé que los beneficios estadounidenses se aceleren del 10% en 2024 al 15% en 2025. En caso de que las principales empresas tecnológicas estadounidenses reduzcan el gasto en infraestructura de inteligencia artificial debido a la limitada visibilidad de monetización, podría pesar sobre los beneficios del sector tecnológico y, a su vez, sobre el mercado en general. Sin embargo, creemos que es poco probable que este riesgo se materialice en 2025 y seguimos confiando en las perspectivas del sector para el próximo año.

- Mientras la economía estadounidense mantenga su trayectoria de crecimiento y los beneficios mundiales cumplan las expectativas, es probable que cualquier perturbación del mercado sea pasajera y debería considerarse una oportunidad para reequilibrar estratégicamente las carteras.

Portocolom: implicaciones profundas para las inversiones sostenibles

El equipo de inversiones de Portocolom AV avisa que el regreso de Donald Trump a la presidencia de los Estados Unidos marca un punto de inflexión en el panorama político y económico global, con implicaciones profundas para las inversiones sostenibles. Las políticas que su administración planea implementar reflejan un enfoque claramente orientado hacia el apoyo a las industrias tradicionales, particularmente los combustibles fósiles, y una disminución del respaldo institucional a las energías limpias y sostenibles. Este cambio de dirección plantea retos significativos para quienes defendemos un enfoque ético y sostenible en las inversiones.

Desde que comenzó su candidatura y ahora su mandato, Trump ha dejado claro su compromiso con la desregulación ambiental y el impulso a la extracción de petróleo y gas en terrenos federales, tanto en tierra como en agua. La reactivación de proyectos energéticos que habían sido limitados por la administración de Biden, como la exportación de gas natural licuado (LNG), beneficia directamente a las compañías petroleras, mientras que la eliminación de restricciones dificulta la competitividad de las energías renovables. Estas decisiones, combinadas con la eliminación de créditos fiscales para tecnologías limpias, incrementan las barreras para el desarrollo de proyectos sostenibles y reducen su atractivo para los inversores.El sector de la energía eólica, en particular, podría ser impactado negativamente. Los proyectos offshore (generación de electricidad a partir de turbinas eólicas situadas en plataformas sobre el mar), que habían mostrado un gran potencial en la costa este, enfrentan ahora una paralización debido a las críticas directas del presidente.

Mientras tanto, el apoyo a las plantas de carbón y el freno al cierre de instalaciones contaminantes representan un retorno a prácticas energéticas que aumentan las emisiones y contradicen los esfuerzos globales por mitigar el cambio climático.

En este contexto, las inversiones sostenibles enfrentan una serie de desafíos. La disminución en incentivos para energías limpias, unida al incremento de subsidios para los combustibles fósiles, cambia la dinámica de los mercados. Proyectos previamente rentables en términos de sostenibilidad ahora enfrentan mayores costos y una mayor incertidumbre regulatoria. Al mismo tiempo, la volatilidad generada por estas políticas climáticas ha empezado a alterar las preferencias de los inversores, quienes ahora demandan mayores garantías y transparencia en los proyectos sostenibles.

Más allá de las implicaciones económicas, el regreso de Trump también trae consigo un impacto social significativo. La amenaza de deportaciones masivas y las políticas migratorias restrictivas podrían afectar industrias que dependen de la mano de obra inmigrante, como la agricultura y la construcción, sectores que frecuentemente están vinculados a proyectos de sostenibilidad. Este deterioro social, junto con el aumento de la desigualdad, desincentiva las inversiones de impacto diseñadas para mejorar el bienestar de las comunidades más vulnerables.

A nivel global, la posible retirada de Estados Unidos de los acuerdos climáticos y de sostenibilidad representaría un obstáculo para la cooperación internacional en temas medioambientales. La falta de compromiso de una de las economías más grandes del mundo reduce la efectividad de los esfuerzos colectivos para enfrentar el cambio climático y limita el financiamiento de proyectos de impacto global.

Frente a este escenario, nuestra postura como asesores de inversiones de impacto sigue siendo clara: la rentabilidad no puede comprometer los principios. Aunque el entorno político pueda favorecer sectores menos sostenibles (como los combustibles fósiles, sector defensa, empresas tecnológicas e incluso las criptomonedas), creemos que la diversificación y un enfoque a largo plazo son fundamentales para enfrentar estos cambios. Continuaremos defendiendo inversiones que equilibren riesgo, retorno y sostenibilidad, mientras gestionamos las carteras para mitigar los riesgos asociados a este nuevo contexto. El regreso de Trump pone de manifiesto la necesidad de redoblar nuestros esfuerzos para construir carteras resilientes que no solo resistan los cambios de políticas desfavorables, sino que también sigan contribuyendo a un impacto positivo en la sociedad y el medio ambiente. Este es el momento para reafirmar nuestro compromiso con una inversión que refleje nuestros valores y principios, incluso en un entorno menos favorable.

Eurizon: un estímulo fiscal excesivo sobrecalentará la economía

En 2025, el ciclo económico mundial debería continuar, con un crecimiento-inflación similar al de 2024, ahora estabilizado tras la turbulenta apertura del periodo post-Covid.El principal foco de atención serán las decisiones adoptadas por la nueva administración de EE.UU. en materia de política fiscal y comercial. Los inversores esperan que se apliquen medidas de apoyo a las empresas y a sus beneficios, aunque un estímulo fiscal excesivo podría sobrecalentar la economía y volver a impulsar la inflación.

Según el escenario de referencia, la Fed bajará los tipos a un ritmo mucho más lento que en el segundo semestre de 2024. El BCE, por su parte, dispone de un mayor margen de maniobra, y debería recortar los tipos hasta el 2% a finales del verano. En la Eurozona, la atención se centrará también en las elecciones de febrero en Alemania y en la estabilidad del nuevo gobierno en Francia. La fragilidad política de la Eurozona corre el riesgo de retrasar los movimientos de respuesta en caso de nuevos aranceles comerciales estadounidenses.

China también está en el escaparate, con un plan de apoyo al crecimiento listo para su lanzamiento una vez que se hayan evaluado los aranceles comerciales estadounidenses.

Los mercados de renta fija ofrecen una atractiva rentabilidad al vencimiento. Los títulos de crédito también son interesantes, a pesar de los estrechos diferenciales. Las valoraciones de los mercados bursátiles son menos atractivas que hace un año, aunque la tendencia alcista debería continuar, apoyada por el crecimiento de los beneficios.

Ebury

Pausa en la subida del dólar antes de la investidura de Trump, destaca el Análisis Semanal de los Mercados de Divisas de Ebury. Los mercados han respirado con alivio tras conocerse los datos de inflación de EE.UU. de la semana pasada, mejores de lo esperado. Los rendimientos de los bonos del Tesoro cayeron con fuerza en toda la curva, los activos de riesgo han repuntado y el dólar cayó frente a todos sus pares del G10 -incluidas la libra esterlina y el dólar canadiense, ambas monedas inmersas en dificultades a nivel local-. La mayoría de las divisas de los mercados emergentes también repuntaron gracias a las noticias sobre la inflación. Sin embargo, los movimientos fueron en su mayoría bastante superficiales, ya que los mercados están a la espera de conocer más detalles sobre las políticas arancelarias de la administración Trump, y los inversores no están dispuestos a apostar demasiado fuerte por ninguna tendencia hasta que haya más visibilidad en ese frente.

Todas las miradas estarán puestas en la toma de posesión de Trump, lo que muestra de su política económica, sobre todo en cuanto a sus planes arancelarios, lo que probablemente impulsarán los movimientos en los mercados. Trump ya ha planeado un aluvión de órdenes ejecutivas en su primer día en la Casa Blanca, por lo que los inversores esperan expectantes sus próximas comunicaciones.

- EUR: El euro volvió a tener una semana difícil frente al dólar, impulsado a la baja por el aumento de los rendimientos de los bonos del Tesoro y otro sólido informe sobre las nóminas en Estados Unidos. No obstante, hay que señalar que la subida de los tipos en los mercados de bonos de la zona euro casi igualó a la de EE.UU., y que la diferencia de rendimientos lleva varias semanas reduciéndose, lo que debería favorecer a la moneda común. De hecho, las noticias macroeconómicas de la semana pasada fueron ligeramente optimistas, sobre todo los últimos datos de desempleo y las cifras revisadas de los índices de gestores de compras (PMI), lo que da motivos para un optimismo muy cauto respecto a la economía de la zona euro. Sin embargo, la inflación subyacente de la zona euro sigue estancada en una tasa anual del 2,7%, donde ha permanecido durante los últimos cuatro meses, y los miembros del BCE vigilarán de cerca el reciente repunte de la principal medida de la inflación, que ha vuelto a su nivel más alto desde julio. Con los factores adversos de los rendimientos disminuyendo, y la divisa a un nivel innegablemente barato, creemos que incluso noticias ligeramente positivas de la Eurozona ayudarían a estabilizar la moneda común.

- USD: El informe de inflación de la semana pasada supuso un alivio para la Reserva Federal. Nuestro indicador favorito, la media anualizada de tres meses del índice subyacente, cayó notablemente, del 3,7% al 3,3%, mientras que la medida subyacente se situó por debajo del 0,3% mensual por primera vez en cinco meses. Los mercados prevén ahora casi dos recortes de 25 puntos básicos por parte de la Fed en 2025 y un tipo terminal de aproximadamente el 4%. El tipo del Tesoro a 10 años retrocedió por primera vez este año, lo que de momento ha frenado la subida del dólar y ha impulsado los activos de riesgo en todo el mundo. En esta semana -más corta por el festivo de hoy-, nos centraremos casi exclusivamente en las noticias e indicios que emanen del equipo económico de Trump, principalmente en sus planes sobre aranceles. Cualquier detalle sobre su política fiscal, y la actitud de la administración hacia la Reserva Federal, también podría resultar determinante para el mercado.

- GBP: La libra esterlina sigue sufriendo las consecuencias de la fuerte venta de gilts en 2025, que en esencia equivale a un voto de desconfianza en la política fiscal de los laboristas y la perspectiva de un aumento del déficit. La caída de la libra se agravó la semana pasada, cuando la inflación británica también fue inferior a lo previsto en diciembre. Para empeorar las cosas, el último informe mensual sobre el PIB volvió a fallar: la economía británica apenas creció en noviembre, tras periodos consecutivos de contracción en los dos meses anteriores. El debilitamiento general de las últimas publicaciones económicas ha reavivado las perspectivas de recortes de los tipos de interés por parte del Banco de Inglaterra, lo que tampoco ayuda a la moneda. De hecho, los mercados ven ahora muchas posibilidades de una nueva reducción de los tipos en la próxima reunión del Comité de Política Monetaria en febrero, con un recorte de 25 puntos básicos previsto actualmente en más del 80% en los swaps. El martes se publicarán numerosos datos sobre el mercado laboral británico. A estos datos les seguirán las cifras clave del PMI de enero el viernes, que podrían confirmar las perspectivas cada vez más sombrías de la economía británica a corto plazo.

- JPY: Mientras los mercados se preparan para una nueva subida de los tipos de interés por parte del Banco de Japón en su reunión de enero de esta semana, el yen ha sido la divisa del G10 que mejor se ha comportado en lo que va de 2025. Las últimas noticias económicas y los comunicados de los miembros del Banco de Japón, en especial de su gobernador Ueda, sugieren que es más probable que se produzca otra subida de tipos en la reunión de política monetaria del viernes. En los swaps, la probabilidad de una subida de 25 puntos básicos es actualmente de algo más del 80%, por lo que otro mes de inacción sería una gran decepción para los inversores y, casi con toda seguridad, provocaría una fuerte caída del yen en general. No creemos que los responsables de las políticas monetarias quieran decepcionar de nuevo a los inversores, sobre todo teniendo en cuenta su cautela ante el impacto de una moneda más débil para la inflación. En su lugar, esperamos que el Banco de Japón lleve a cabo una subida, aunque con una serie de comunicados no vinculantes que no ofrezcan garantías sobre el calendario de los ajustes políticos posteriores. Esto probablemente bastaría para impulsar al yen, que sigue siendo una de nuestras divisas favoritas del G10 para 2025.

- CNY: La debilidad del dólar estadounidense y las buenas noticias nacionales han ayudado al yuan a terminar la semana con ligeras ganancias. Comenzó con noticias comerciales optimistas y cerró con un informe del PIB que mostraba una actividad económica más robusta de lo que se pensaba en el cuarto trimestre, lo que permitió que el PIB de todo el año se expandiera un 5%, en línea con el objetivo oficial. Aunque los esfuerzos de estímulo de las autoridades hacia finales de año parecen haber dado sus frutos, no está claro si el impulso se mantendrá, sobre todo teniendo en cuenta una importante sobrerrepresentación de las exportaciones que serán víctimas de los aranceles de Trump. El calendario económico nacional está prácticamente vacío una semana antes de las celebraciones del Año Nuevo Lunar en China. Lo más destacado ha sido la fijación de los tipos de interés oficiales de los préstamos, que se han mantenido sin cambios, como se esperaba.

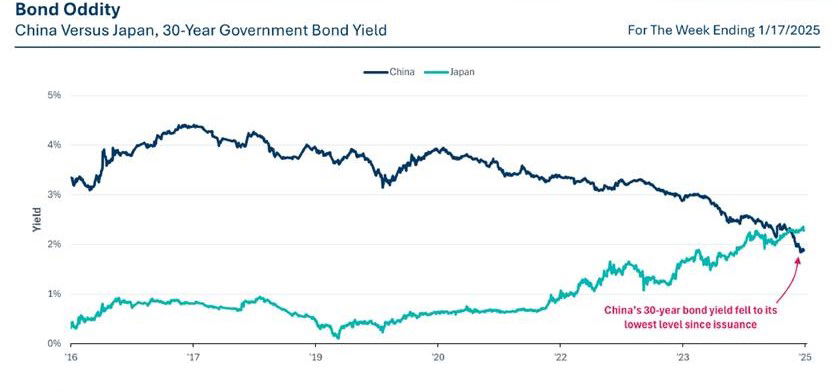

Payden: el rendimiento de la deuda pública china a 30 años cae

En teoría, los rendimientos de los bonos reflejan cómo los mercados ven el presente y el futuro de un país. Recientemente, el rendimiento de la deuda pública china a 30 años cayó por debajo del de su homóloga japonesa. Es un acontecimiento digno de mencionar por dos razones: en primer lugar, Japón ha experimentado dos décadas de deflación, por lo que el aumento de los rendimientos refleja la posibilidad de una recuperación económica.

En segundo lugar, China corre el riesgo de entrar en deflación (con un IPC cercano al 0% desde hace 18 meses). La caída del mercado inmobiliario chino está ralentizando la economía y alimentando el pesimismo de los inversores, lo que sugiere que el Gran Dragón podría seguir el camino ya emprendido por Japón con el auge y la caída de los años ochenta. Una caída del crecimiento chino sería una mala noticia, ya que el PIB real per cápita de China es sólo la mitad del de Japón y sólo el 60% del de Japón en la década de 1990.

Sin embargo, hay algunas buenas noticias: la semana pasada Pekín informó de que el PIB del cuarto trimestre de 2024 aumentó un 5,4% interanual. Otra buena noticia que podemos observar en el gráfico siguiente es que, con rendimientos más bajos, China podría aprovechar el menor coste de la deuda y emitir más deuda pública a largo plazo.