Wall Street envía señales de alerta

Miguel Ángel Valero

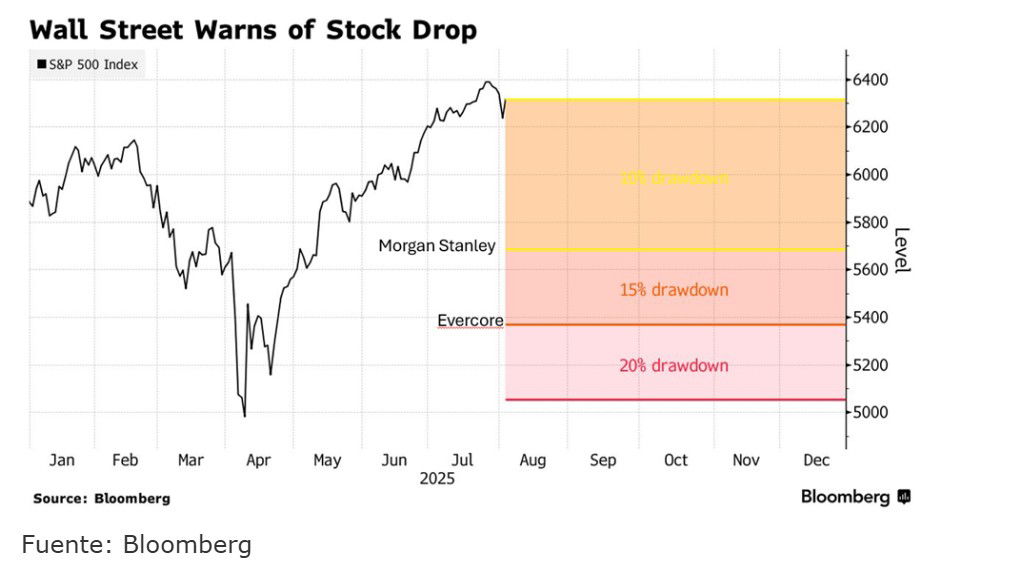

Wall Street lanza una señal de alerta: varios analistas de grupos financieros como Morgan Stanley, Evercore y Deutsche Bank creen que el mercado de acciones podría caer en las próximas semanas. ¿El motivo? El mercado está en máximos y los datos económicos han empezado a mostrar señales preocupantes, como el aumento de la inflación, la ralentización en el mercado de trabajo y la caída del consumo. Además, las valoraciones actuales de muchas empresas están por encima de sus niveles históricos, lo que hace que cualquier mala noticia tenga un mayor impacto. A esto se suma que agosto y septiembre suelen ser meses difíciles para la Bolsa. También preocupa el posible efecto de los nuevos aranceles anunciados por Trump, que podrían frenar aún más el gasto y afectar a los beneficios empresariales.

Pese a esta advertencia, los expertos mantienen su visión positiva a largo plazo. Por eso recomiendan no vender en pánico si hay una caída, sino aprovecharla para comprar a mejor precio. Eso sí, todo apunta a que se avecinan semanas de más volatilidad y posibles correcciones antes de que el mercado vuelva a estabilizarse.

El S&P 500, cada vez más concentrado

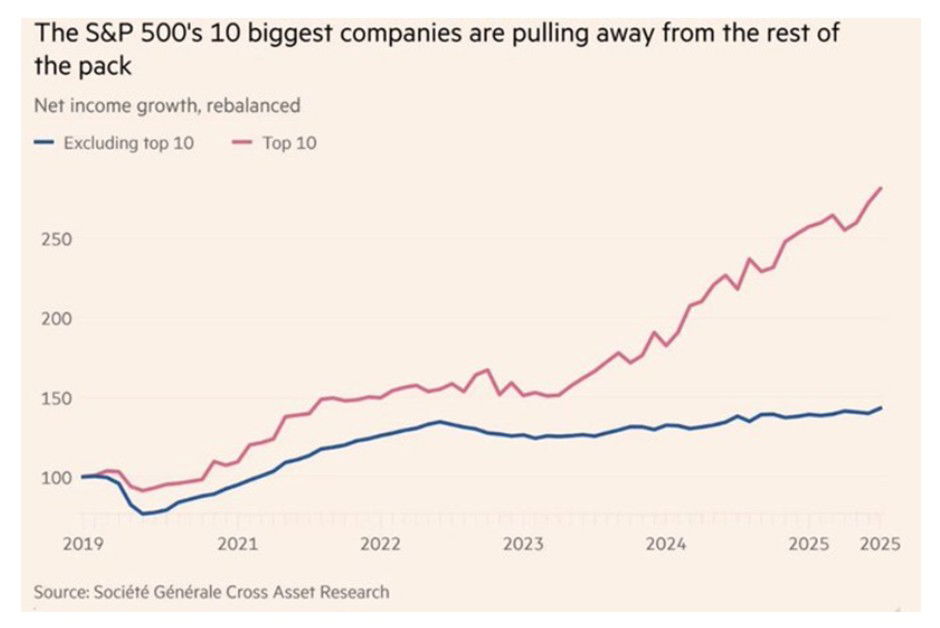

A esta preocupación se suma una evidencia: el crecimiento de beneficios en el S&P 500 (medido como Net Income Growth, el aumento de las ganancias netas de las empresas después de impuestos y gastos) está cada vez más concentrado en muy pocas manos. Según un estudio de Société Générale, las 10 mayores compañías del índice han visto cómo sus beneficios netos se han disparado desde 2019, muy por encima del resto del mercado. Mientras estas diez gigantes siguen alejándose, el resto apenas ha conseguido avanzar desde 2022.

Esta brecha creciente revela una realidad incómoda: la salud del mercado bursátil parece cada vez más dependiente de un pequeño grupo de empresas. El gráfico que aporta The Trader es claro: sin ese grupo, el crecimiento de beneficios del conjunto del S&P 500 sería plano. "La concentración no solo genera riesgos si alguna de estas compañías falla, sino que también plantea dudas sobre el verdadero dinamismo de la economía real", advierte el analista Pablo Gil.

Lombard Odier: Suiza estudia penalizar las exportaciones de oro a EEUU

Por otra parte, la preocupación por el impacto de los aranceles no se reduce a los beneficios de las empresas de EEUU. Las exportaciones suizas de oro a EEUU han recibido una atención particular por parte de Trump y sus guerras comerciales. Un análisis de Kiran Kowshik, estratega global de Divisas, y Filippo Pallotti, economista de Lombard Odier, destaca que el repunte de estas exportaciones en 2025 obedece a varios factores.

En primer lugar, se ha producido en previsión de la aplicación de aranceles. Esto generó oportunidades de arbitraje, ya que los futuros de oro en Nueva York cotizaban con una prima frente a los precios al contado en Londres, creando así un incentivo para enviar oro a EEUU. Las Bolsas estadounidenses exigen lingotes de oro diferentes de los estándar en Londres, lo que genera una demanda artificial para que las refinerías suizas los conviertan. El repunte reciente también refleja la demanda de activos refugio y es similar al observado en las exportaciones suizas de oro a EEUU durante la pandemia provocada por el Covid.

"Consideramos que los flujos comerciales de oro deberían excluirse de la balanza por cuenta corriente, ya que en ocasiones distorsionan notablemente la dinámica fundamental subyacente por razones técnicas no relacionadas con las relaciones económicas entre EE UU y Suiza. Esto coincide con la opinión del Banco Nacional Suizo", explican estos expertos.

Algunos políticos en Suiza han planteado la posibilidad de aplicar un impuesto o aranceles al sector de refinado de oro. "En general, creemos que esto tiene poco sentido económico. Sin embargo, podría tenerlo si los negociadores suizos piensan que estas exportaciones preocupan realmente a EEUU", apuntan.

Desde un punto de vista económico, la administración estadounidense debería reconocer que se trata principalmente de factores técnicos temporales y excluirlos de sus negociaciones comerciales. Sin embargo, la administración Trump podría estar fijándose únicamente en la cifra total de importaciones procedentes de Suiza. Por ejemplo, si el aumento del arancel impuesto por EEUU al 39% está motivado por el repunte de las importaciones en el primer trimestre de 2025 —debido sobre todo al oro—, entonces tendría sentido que Suiza encontrase formas de, al menos temporalmente, desincentivar las exportaciones de oro a EEUU mediante algún tipo de barrera comercial.

El sector tiene un valor añadido y unos márgenes relativamente bajos: Suiza se dedica principalmente a refinar oro, por lo que gran parte de la cifra bruta de exportación corresponde simplemente al pago de importaciones. Un pequeño arancel a la exportación hacia EEUU podría bastar para desincentivar que las refinerías exporten allí, con un coste económico agregado relativamente reducido para Suiza, ya que podrían seguir exportando a otros destinos.

En este sentido, un arancel a la exportación es mejor que un impuesto al conjunto del sector, ya que solo las exportaciones a EEUU generan potencialmente una externalidad negativa para el resto del país. Además, podría no ser necesario, dado que las exportaciones suizas a EEUU podrían disminuir de forma natural tras el acopio realizado en el primer trimestre de 2025.

Ante la expectativa de que la administración Trump quiera capturar directamente este valor imponiendo un arancel a las importaciones de oro suizo, podría tener sentido diseñar este posible arancel suizo a la exportación ex post. "Con esto nos referimos a comprometerse a reducir las exportaciones de oro a EEUU y, a continuación, aplicar el arancel mencionado para llevarlo a cabo", subrayan los expertos de Lombard Odier.

Mientras tanto, gran parte del acopio ya se ha realizado en el mercado COMEX de Nueva York antes de los anuncios de aranceles, y ha disminuido una vez que se confirmó la exención del oro. Las existencias siguen siendo elevadas, pero han bajado desde los máximos recientes. Con una mayor claridad sobre los aranceles y menores oportunidades de arbitraje, es probable que se produzca menos acopio en lo que queda de año. Esto podría implicar que el superávit comercial de oro que Suiza mantiene con EEUU se reduzca o incluso se revierta.