Dónde invertir tras las vacaciones

Miguel Ángel Valero

El martes 2 de septiembre vuelven de vacaciones las cámaras legislativas estadounidenses. Y lo hacen en un momento en el que tienen que afrontar varios desafíos. En primer lugar, comienza la cuenta atrás para un posible cierre del gobierno. Tras su victoria veraniega con la reforma fiscal, los republicanos deben aprobar una ley de financiación —las asignaciones presupuestarias a las agencias federales por parte del Congreso— para que el Ejecutivo pueda mantener sus operaciones más allá del 30 de septiembre. En esta ocasión, necesitan el respaldo de los demócratas, ya que la norma requiere el apoyo de 60 senadores y los republicanos cuentan con 53.

Por otro lado, serán importantes, para medir el apoyo real que tiene Trump en las cámaras legislativas, las votaciones de nuevos nombramientos clave, como el del próximo director del Bureau of Labor Statistics —la agencia encargada de las estadísticas laborales—, tras la destitución del anterior responsable por parte de Trump. También se votará la incorporación de Stephen Miran como nuevo miembro del comité de la Reserva Federal, en sustitución de Adriana Kruger.

Al mismo tiempo, EEUU se enfrenta a las consecuencias de la guerra comercial desatada por su presidente. China, Rusia e India buscan proyectar unidad frente a la creciente hostilidad comercial de Trump. Éste ha intensificado las tensiones al duplicar los aranceles a India, elevándolos del 25% al 50% como castigo por adquirir petróleo ruso. Lejos de ceder, India ha fortalecido sus lazos diplomáticos con Moscú, destacando que incluso en los momentos más difíciles, ambas naciones han sabido “caminar juntas”. Este escenario también representa una oportunidad clave para Putin, quien busca demostrar que no está aislado en el contexto de la guerra.

Además, sorprende la cordialidad entre China e India, especialmente tras las disputas fronterizas de 2020 y el leve enfrentamiento de 2022, lo que sugiere un esfuerzo deliberado por parte de ambos países para priorizar la cooperación estratégica.

Para cerrar el triángulo, Rusia y China estrechan su alianza con un acuerdo para construir un nuevo gaseoducto, Power of Siberia 2, por el que discurrirán 50.000 millones de metros cúbicos (50 bcm) de gas anualmente. Y han negociado aumentar el suministro a través del gaseoducto existente, Power of Siberia 1, de los 38 bcm esperados este año, hasta alcanzar los 44 bcm.

En este contexto, ¿dónde invertir tras las vacaciones?

Lazard: estanflación en EEUU y volatilidad global

El giro de las políticas de Trump tendrá consecuencias económicas globales, avisa Ronald Temple, estratega jefe de mercados de Lazard. Si bien los primeros indicadores muestran efectos limitados, se espera que la inflación, el empleo, el PIB y los beneficios empresariales se vean más afectados en el futuro. Además, proporciona otras claves:

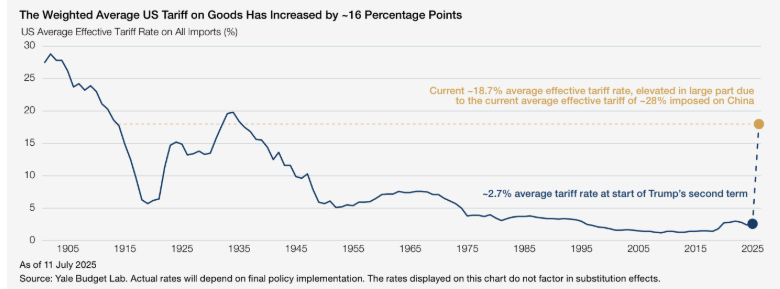

- EEUU: Trump ha introducido algunos de los cambios políticos más agresivos que se han visto en cualquier administración moderna. Entre enero y el 11 de julio, el arancel medio efectivo sobre las importaciones estadounidenses ha aumentado del 2,7% al 18,7%, según el Yale Budget. Y hay previstas nuevas subidas. En el escenario base de Lazard, los aranceles podrían alcanzar pronto una media en torno al 20%, con gravámenes específicos por sectores y países que generarían importantes presiones sobre los costes en toda la economía: se esperaría que la inflación subyacente aumentara hasta el 4% o más, con un desempleo que podría alcanzar el 5%, y que el crecimiento del PIB real cayera por debajo del 1,0%. La reforma migratoria podría exacerbar las presiones salariales y la inflación. La Administración se ha fijado el objetivo de 3.000 deportaciones diarias, una cifra que no se veía desde la década de 1950. El Instituto Peterson de Economía Internacional (PIIE) ha estimado que la deportación de 1,3 millones de trabajadores podría reducir el PIB estadounidense en más de 1,2 puntos en tres años en relación con el crecimiento en ausencia de un aumento de las deportaciones, y podría aumentar la inflación entre 50 y 60 puntos básicos (pb). Sectores como la agricultura, la construcción y la hostelería, que dependen en gran medida de la mano de obra indocumentada, probablemente se verán afectados tanto por la inflación de los costes como por la escasez de mano de obra. La política fiscal jugará un papel cada vez más importante en el devenir de los mercados. La Oficina Presupuestaria del Congreso (CBO) pronosticó un déficit de 21,7 billones$ para la próxima década, y ahora es probable que se supere en entre 3,5 billones y 5,5 billones adicionales. Con EEUU avanzando en una dirección negativa desde el punto de vista de la sostenibilidad fiscal, es probable que los mercados respondan. A estos riesgos se suma la creciente amenaza a la independencia de la Reserva Federal. Trump ya ha insinuado que sustituirá al presidente de la Fed, Jerome Powell, antes de que termine su mandato en 2026. Si un candidato más maleable políticamente toma el mando, la confianza del mercado en la política monetaria estadounidense podría verse sacudida, lo que pondría en riesgo tanto al dólar como a los bonos del Tesoro estadounidense.

- China: La confianza de los consumidores se mantiene cerca de mínimos históricos, ya que la crisis inmobiliaria entra en su quinto año. Los consumidores chinos han respondido ahorrando más, justo lo contrario de lo que necesita la economía china. Es necesario un estímulo fiscal centrado en incentivar el consumo, que probablemente sólo se pueda lograr mediante reformas estructurales. Éstas se refieren tanto a la red de seguridad social como a las fuentes de financiación del Gobierno. Además, la inversión extranjera directa está retrocediendo y es probable que esta tendencia se mantenga, ya que las empresas buscan oportunidades más atractivas en otros lugares. Hasta finales de año cabe esperar que el crecimiento de China siga siendo lento en ausencia de un paquete de estímulo fiscal sustancial para compensar el dolor de una guerra comercial con EEUU. Las expectativas de un crecimiento real del PIB del 4,5%, el consenso de Bloomberg a 30 de junio, parecen demasiado optimistas.

- Eurozona: Alemania ha roto con décadas de ortodoxia fiscal y ha anunciado un plan de gasto en infraestructura y defensa por valor de un billón de euros, lo que podría suponer un momento crucial para la zona euro. Los efectos podrían ser de gran alcance, ya que Europa busca desarrollar capacidades de defensa independientes de EEUU. Junto con la iniciativa ReArm Europe, que permitirá la emisión conjunta de deuda por un máximo de 150.000 millones de euros y el uso de una cláusula de escape fiscal para permitir un mayor gasto en defensa en toda la UE, estas medidas podrían dar lugar a un aumento considerable del gasto militar europeo. El aumento del gasto público por sí solo no aumenta el optimismo económico pero, en este caso, los mercados podrían subestimar los efectos multiplicadores que puede tener un mayor gasto en defensa, siempre y cuando se aplique correctamente. En la medida en que el gasto europeo en defensa se centre en la innovación tecnológica y las capacidades, puede dar lugar a otros avances económicos. Además, la zona euro cuenta con otro catalizador positivo para su crecimiento: la política monetaria del BCE. El banco central ha recortado los tipos de interés en 200 puntos básicos, reduciendo los tipos de financiación para las empresas y los prestatarios hipotecarios y provocando un repunte del volumen de préstamos. En Lazard esperan una nueva bajada de tipos por parte del BCE, frente a las expectativas del mercado, que sólo prevé una relajación de 16 puntos básicos para finales de año. Esta perspectiva más dovish se basa en la previsión de que los aranceles estadounidenses sobre los productos de la UE serán superiores a lo previsto y tendrán un impacto más negativo a corto plazo sobre el crecimiento. El menor crecimiento, combinado con una menor inflación (debido a la caída de los precios de la energía y a la fortaleza del euro), debería dar al BCE más margen para seguir relajando los tipos.

- Japón: La economía japonesa también podría encontrarse en un punto de inflexión. La inflación ha arraigado por fin tras décadas de estancamiento por factores diversos, desde la inflación importada debido al debilitamiento del yen japonés hasta el aumento de los precios del arroz en el último año. A pesar de la pésima demografía y la elevada deuda pública, Japón podría mantener la inflación y romper definitivamente con la mentalidad deflacionista. Las reformas de la gobernanza empresarial están cobrando impulso, y estas medidas podrían suponer un giro positivo para las empresas japonesas y para el mercado de valores en general: las nuevas normas probablemente ofrecerán oportunidades para identificar empresas con equipos directivos centrados en mejorar la rentabilidad del capital, lo que a su vez conducirá a un mejor rendimiento del precio de las acciones. Por otro lado, los hogares están reasignando el capital de los ahorros de baja rentabilidad a la renta variable. Y es de de esperar que esta reasignación de activos continúe a medida que los consumidores japoneses se den cuenta de que la era de la inflación cero ha llegado a su fin. A pesar de los avances en el aumento de la asignación de capital a activos de mayor riesgo, los hogares japoneses siguen estando muy por detrás de otros mercados desarrollados en términos de propiedad de acciones, lo que sugiere un importante margen adicional para seguir aumentando la propiedad de activos de mayor riesgo y rentabilidad.

- Implicaciones en la inversión: Desde que comenzó 2025, se han rebajado las expectativas de crecimiento del PIB mundial, han aumentado las previsiones de inflación en EEUU y se han empinado las curvas de tipos. Es probable que persista el contexto de incertidumbre. Los inversores no sólo tendrán que lidiar con las preocupaciones sobre el comercio, la inmigración, la política fiscal y las decisiones de la Fed, sino que también tendrán que contemplar un panorama geopolítico cada vez más peligroso, ya sea en relación con guerras activas o con el potencial de conflictos futuros mucho más trascendentales desde el punto de vista económico. A pesar de los importantes cambios políticos registrados en lo que va de año, los mercados de renta variable han alcanzado nuevos máximos históricos. De cara al futuro, cabe esperar que las consecuencias de los cambios políticos introducidos por la Administración estadounidense se hagan más evidentes en los datos económicos y de beneficios empresariales de EEUU. Es probable que el aumento de la inflación, la ralentización del crecimiento y el debilitamiento del consumo den lugar a una reducción de las estimaciones de beneficios en los sectores más directamente afectados, mientras que el mantenimiento de los tipos de interés elevados podría ejercer presión sobre los múltiplos de valoración estadounidenses, que se encuentran muy estirados. Fuera de EEUU, las valoraciones son menos exigentes y, en muchos casos, la dirección de la economía es positiva. Esto podría dar lugar a un rendimiento superior sostenido de las acciones no estadounidenses tras más de una década de rendimiento significativamente inferior. EEUU partía de una posición claramente superior en términos de crecimiento, pero se ha vuelto menos predecible y, en algunos casos, ha adoptado políticas que son negativas para su competitividad y sus rendimientos futuros. Al mismo tiempo, la zona euro y Japón, de maneras muy diferentes, parecen estar empezando a abordar algunos de los retos que han limitado el crecimiento y la rentabilidad para los accionistas en el pasado. Si este cambio positivo se mantiene, podríamos encontrarnos en las primeras fases de una mejora de los resultados económicos y de los mercados en estas regiones. A pesar de la agitación política de la primera mitad de 2025, los mercados se han mantenido notablemente resistentes. En Lazard esperan que parte de la complacencia acumulada se desvanezca entre los inversores en los próximos meses, a medida que las consecuencias macroeconómicas de los importantes cambios políticos se hagan más evidentes y que los riesgos geopolíticos introduzcan riesgos extremos difíciles de cuantificar.

Payden & Rygel: oportunidades globales ante los recortes de la Fed

Kristin Ceva, directora de mercados emergentes, y Natalie Trevithick, directora de estrategias de grado de inversión de Payden & Rygel, subrayan que "hoy más que nunca, con la Reserva Federal a punto de reanudar el ciclo de recortes de tipos de interés, los inversores se inclinan por ampliar su horizonte de inversión más allá de EEUU y del dólar". Los fundamentos de la deuda de los mercados emergentes parecen sólidos, con calificaciones crediticias que han mejorado constantemente en los últimos dos años. En su conjunto, la clase de activos de deuda de mercados emergentes parece especialmente resistente, con entradas récord, un renovado interés por los fondos dedicados y un aumento de las asignaciones de los inversores crossover.

En este contexto de optimismo sobre las perspectivas de los mercados emergentes,conviene aprovechar al máximo las oportunidades de diversificación que ofrece el sector, sin olvidar nunca las particularidades de la dinámica de cada país. En particular, los tipos locales de los mercados emergentes se ven respaldados por una inflación moderada, unas condiciones financieras más favorables y la posibilidad de una mayorrelajación monetaria por parte de los bancos centrales.

Las divisas de los mercados emergentes también se ven respaldadas por los elevados rendimientos reales, la solidez de las balanzas de pagos, así como por la valoración actual del dólar y la cobertura de este por parte de los inversores globales. Por último, el crédito de altorendimiento ofrece rendimientos totales atractivos, con una duración de los tipos máscontenida y factores técnicos ventajosos.

Para las carteras de bonos corporativos con grado de inversión, a la luz del probable recorte de septiembre, que debería aumentar el potencial de rendimiento total de la clasede activos, creemos que es aconsejable aumentar la duración, especialmente en laparte central de la curva. En Payden también hemos aumentado nuestra exposición alos títulos con calificación BBB y crossover, que deberían beneficiarse de la bajada de los tipos. En conclusión, los ciclos de flexibilización monetaria suelen ser beneficiosos para las empresas y deberían contribuir a impulsar el crecimiento económico, lo que permitiríaque los diferenciales de los bonos corporativos se mantuvieran durante algún tiempo enlos niveles actuales, ya bastante reducidos, o incluso se redujeran aún más.

Lombard Odier: aranceles y menos crecimiento incrementan los riesgos

El CIO Office Viewpoint, realizado por Edmund Ng, estratega sénior de renta variable, y por Patrick Kellenberger, estratega de renta variable de mercados emergentes de Lombard Odier, destaca una sólida temporada de resultados liderada principalmente por los beneficiarios de la IA, pero también los crecientes riesgos a los que se enfrentan los mercados de renta variable. Éstos incluyen el impacto de los aranceles y la desaceleración del crecimiento en el posicionamiento extendido de los inversores y las fuertes ganancias del mercado en lo que va del año.

"Sin embargo, seguimos esperando que un sólido crecimiento de los beneficios apoye a la renta variable; favorecemos los servicios de comunicación dentro de los sectores y los mercados emergentes entre las regiones", explican.

La temporada de resultados del 2º trimestre en EEUU fue sólida y, dado que los riesgos de recesión siguen siendo contenidos, "esperamos que el crecimiento de los beneficios continúe. Sin embargo, el rendimiento de un reducido grupo de acciones oculta un panorama más débil en muchos otros sectores". En Europa, los beneficios fueron decentes, pero peores que en otras regiones. En los mercados emergentes, se espera una desaceleración de los beneficios, pero con una recuperación en la última parte del año y en 2026, y los motores de crecimiento a largo plazo siguen vigentes.

Las recientes fuertes ganancias del mercado, el aumento del posicionamiento de los inversores, la entrada en vigor de los aranceles y la desaceleración del crecimiento han aumentado los riesgos, pero el viento de cola de la monetización y la inversión en IA debería continuar y los recortes de los tipos de interés deberían ayudar a las valoraciones estadounidenses. "Estamos monitoreando de cerca los riesgos y obtuvimos algunas ganancias en acciones de mercados desarrollados en julio. Todavía nos gustan los mercados emergentes entre regiones y los servicios de comunicación entre sectores", concluyen.

DWS: optimismo cauteloso en tiempos de alto riesgo

"El sentimiento predominante es de un optimismo cauteloso en tiempos de alto riesgo", señala Vincenzo Vedda, director de Inversiones de DWS, para quien actualmente, los mercados presuponen el mejor de los mundos posibles.

Destaca un aspecto positivo de las acciones estadounidenses, que están muy altamente valoradas: la lista de ganadores de este año es mucho más equilibrada que en los últimos años, cuando los mercados estaban impulsados casi exclusivamente por los Siete Magníficos, dejando solo papeles secundarios para el resto de las acciones. "Este mayor equilibrio es sin duda un beneficio", explica.

Sin embargo, hay varios factores que invitan a la cautela. Los estímulos fiscales que los mercados esperaban no se han materializado como se había anticipado. El tema de la deuda pública futura se evalúa cada vez más como una carga. Las ganancias corporativas de las empresas que forman parte del S&P 500 podrían decepcionar, excepto en los sectores de tecnología y finanzas. Las valoraciones tanto en los mercados bursátiles como en los bonos corporativos reflejan expectativas muy altas, lo que deja poco margen para decepciones. Si surgen decepciones, los precios podrían caer rápidamente.

Con respecto a los mercados de bonos, Vedda afirma: "Para EEUU y la Eurozona, esperamos más bien un aumento de precios, lo que significa una caída en los rendimientos. Esto aplica tanto para los bonos soberanos a corto como a largo plazo". Dado que los datos más recientes del mercado laboral estadounidense fueron bastante débiles, la Reserva Federal podría verse impulsada a recortar las tasas pronto, después de todo. "También creemos que es prematuro anunciar el fin de la atractividad de los bonos del Tesoro estadounidense para los inversores internacionales. En la Eurozona, el posible agravamiento del conflicto entre EEUU y Rusia, así como la continua incertidumbre en torno a los aranceles y los conflictos comerciales, podrían alentar al Banco Central Europeo a recortar aún más las tasas.

Factores que impulsan los mercados de capitales

- Economía: La Eurozona muestra cierta resiliencia, mientras que EEUU experimenta un impulso por efectos anticipados en el primer trimestre. A una tasa anualizada del 1.6%, el crecimiento de la Eurozona fue bastante decente en la primera mitad de 2025. Una vez más, la economía española fue particularmente fuerte, creciendo a una tasa del 0.7% en el segundo trimestre. La economía de EEUU creció un 3% en el segundo trimestre. Esto se debió a los siguientes factores: efectos de compras anticipadas en el primer trimestre con respecto a las importaciones para evitar aranceles, lo que resultó en menos importaciones en el segundo trimestre (las importaciones reducen el Producto Interior Bruto).

- Inflación: Se espera que la inflación en la Eurozona caiga por debajo del objetivo del 2%, mientras que en EEUU hay presión por los aranceles. En julio, la tasa de inflación en Alemania fue del 2%, y por lo tanto, sustancialmente más alta que en Francia e Italia. A pesar de los efectos estacionales positivos, los precios de los alimentos aumentaron un 2.2% (junio: 2%). Los aumentos de precios en los servicios se desaceleraron ligeramente, pasando del 3.3% en junio al 3.1% en julio. Esperamos que la tasa de inflación en la Eurozona caiga ligeramente por debajo del umbral del 2% en la segunda mitad del año. Los aranceles podrían impulsar la inflación en Estados Unidos, donde las cifras más recientes muestran una tasa interanual del 2.8%.

- Bancos centrales: la Reserva Federal mantiene las tasas en un nivel elevado. A finales de julio, la Reserva Federal dejó las tasas sin cambios, en un rango de entre 4.25% y 4.50%, lo que causó gran descontento al presidente estadounidense, Donald Trump. Tras los datos laborales recientemente débiles, los mercados ahora anticipan un recorte de tasas en septiembre.Después de una serie de recortes y con un nivel actual del 2%, el Banco Central Europeo está en una pausa. Pronosticamos dos recortes adicionales de tasas antes de junio de 2026.

- Riesgos: la política arancelaria impredecible de Trump parece lejos de terminar y sigue siendo un factor de riesgo importante que obstaculiza el desarrollo de la economía y de los precios de las acciones, especialmente porque la duración de cualquier acuerdo es difícil de prever. Una nueva escalada geopolítica sería otro riesgo a la baja para los mercados en todo el mundo

Renta Variable

Philipp Schweneke, gestor de cartera del equipo de German Equities de DWS, cree que aún queda potencial para las empresas alemanas de gran capitalización y las empresas de pequeña y mediana capitalización. ¿Podrán las acciones europeas, y en particular las alemanas, mantener su senda de éxito? En general, han tenido un rendimiento bastante positivo en lo que va del año. El principal índice alemán, el DAX, ha destacado especialmente, con una ganancia de aproximadamente el 20% desde comienzos de 2025. Sin embargo, los precios han sufrido cierto retroceso desde el anuncio de los aranceles de EEUU sobre las exportaciones europeas.

Este experto sigue viendo más potencial incluso en el nivel elevado de valoración actual. Comparadas internacionalmente, las valoraciones actuales están, en su opinión, justificadas por la calidad y rentabilidad de muchas empresas del DAX. Gran parte de su rendimiento se basa en expectativas, y existen buenas razones para prever que esta buena evolución de las acciones alemanas continúe.

Entre 2018 y 2024, el DAX alemán tuvo un rendimiento muy inferior al del índice global MSCI World, lo que mantuvo las expectativas relativamente bajas. “Si las valoraciones se mantienen estables y se cumplen las estimaciones de beneficios del mercado, los beneficios corporativos podrían justificar un nivel de precios más alto”, añade Schweneke. No prevé un cambio significativo de líderes en el corto plazo, ya que el entorno no ha cambiado: estímulo fiscal, presupuesto de la OTAN, aranceles de EE. UU. “Por esta razón, no asumimos cambios importantes entre ganadores y perdedores”, explica.

Schweneke ve más potencial no solo para los grandes valores alemanes. “Las empresas de baja a mediana capitalización, que ya han tenido un buen rendimiento en lo que va de año después de un largo periodo de dificultades, también ofrecen buenas oportunidades”, continúa. Algunas de estas compañías podrían beneficiarse incluso más que los grandes valores alemanes del paquete de infraestructuras de Alemania, el aumento del gasto en defensa y la reforma de los precios de la electricidad.

A partir de mediados de septiembre, los inversores deberían comenzar a centrar su atención en los beneficios previstos para 2026. “Las perspectivas aquí son positivas. Las acciones cíclicas de gran capitalización (blue chips) y las de pequeña y mediana capitalización deberían beneficiarse”, concluye

- Renta variable EE.UU.: Repunte satisfactorio - pero grandes incertidumbres:

- El S&P 500 se ha recuperado completamente de su caída de abril y ha ganado aproximadamente un 8% desde principios de año.

- Las perspectivas a corto plazo siguen siendo inciertas, aunque es evidente que los mercados se han estabilizado. El sector tecnológico sigue siendo la columna vertebral del índice. Vemos poco potencial de precios desde el nivel actual.

- Renta variable Alemania: Aún queda margen al alza pese a ser una de las más rentables en 2025:

- El índice alemán DAX ha registrado un notable avance del 38% en los últimos doce meses. En el medio plazo, aún identificamos margen para nuevas alzas, si bien la apreciación del euro ha lastrado el crecimiento de beneficios empresariales en el primer semestre, previsiblemente en varios puntos porcentuales.

- A largo plazo, las empresas deberían ser capaces de hacer frente a un euro más fuerte, ya que las empresas del DAX se posicionan a escala mundial también con vistas a los costes.

- Renta variable Europa: Actualmente más prometedores que los títulos estadounidenses:

- El EuroStoxx 600 sólo ha obtenido unos resultados ligeramente inferiores a los del renacido S&P 500.

- Sin embargo, debido al impulso y a las valoraciones más atractivas, actualmente preferimos los valores europeos frente a los títulos estadounidenses. Esto es válido tanto para las empresas de gran capitalización (blue chips), como para las de pequeña y mediana capitalización.

- Renta Variable en Mercados Emergentes: Impacto de la incertidumbre geopolítica:

- La situación geopolítica sigue siendo tensa, y la política arancelaria de Estados Unidos continúa representando riesgos significativos. Los mercados emergentes se ven particularmente afectados por la relación entre Estados Unidos y China.

- Pese a las diversas incertidumbres, China sigue siendo uno de nuestros mercados estratégicos de referencia; no obstante, mantenemos un enfoque prudente y altamente selectivo en nuestras inversiones

Multiactivos / Renta Fija

- Bonos de alto rendimiento (HY): primas de riesgo bastante bajas – la selección cuidadosa es imprescindible.

- “Los bonos europeos de alto rendimiento actualmente ofrecen, en promedio, un retorno cercano al cinco por ciento,” afirma Per Wehrmann, gestor de cartera de DWS. Eso suena bien, a primera vista. Sin embargo, la clave está en la selección. Al observar el pasado, se ve que un 5% no es realmente tanto en una comparación a largo plazo. Los diferenciales de rendimiento frente a los bonos soberanos están actualmente por debajo de los 300 puntos básicos (100 puntos básicos equivalen a un punto porcentual). Las razones son: un plazo promedio relativamente corto hasta el vencimiento de muchos bonos y su calificación comparativamente buena — más del 60% de los bonos incluidos en el índice correspondiente tienen una calificación de BB, que es la más alta dentro del segmento de bonos de alto rendimiento.

- Actualmente, los diferenciales de rendimiento en este sector son demasiado bajos, y por tanto, no reflejan adecuadamente los riesgos, según Wehrmann. En el caso de los bonos HY con calificaciones más bajas, como CCC, la situación es algo diferente: los mayores riesgos se compensan con retornos significativamente más altos. El rendimiento promedio del índice correspondiente es de aproximadamente 13.5%.

- Otro aspecto importante para los inversores es el vencimiento de los bonos. La diferencia en los diferenciales de rendimiento entre distintos vencimientos es actualmente muy baja, lo que significa que el riesgo de los vencimientos más largos no se recompensa adecuadamente. Wehrmann comenta: “Por esta razón, preferimos vencimientos más cortos, ya que vemos una relación riesgo/retorno más atractiva”.

- Bonos del Tesoro de EEUU (10 años): los rendimientos podrían seguir bajando ligeramente. Recientemente, los rendimientos de los bonos del Tesoro estadounidense a 10 años han caído moderadamente.Seguimos esperando una tendencia ligeramente descendente en los rendimientos.

- Bonos del Gobierno alemán (10 años): perspectivas de ganancias de precio – rendimientos a la baja. Los rendimientos de los Bunds a 10 años han disminuido ligeramente últimamente.La creciente demanda por parte de inversores globales y nuevos recortes de tasas por parte del BCE podrían seguir presionando los rendimientos a la baja.

- Bonos soberanos de mercados emergentes: el mayor riesgo se compensa con mayores retornos. Se espera que los diferenciales de rendimiento de los bonos soberanos de mercados emergentes se amplíen ligeramente. El perfil riesgo/retorno sigue siendo prometedor debido a las tasas de interés relativamente altas.

Divisas

Euro/Dólar: Todos los indicios apuntan a un dólar continuamente débil. La debilidad del dólar no se ha acelerado recientemente, pero no debería haber terminado aún, ya que los inversores globales continúan reduciendo sus posiciones en dólares en favor del euro.Sin embargo, no nos sumamos al canto fúnebre sobre el dólar estadounidense como moneda de reserva internacional. No vemos ninguna otra moneda que pueda asumir ese papel en el corto plazo.

Activos Alternativos

Oro: Uno de los pocos ganadores en esta época de crisis. El oro sigue brillando, con una ganancia de aproximadamente un 24% en lo que va del año.La incertidumbre política continúa impulsando la demanda. El banco central chino, por ejemplo, está acumulando reservas de oro de forma sistemática. Los flujos hacia los ETFs de oro también continúan sin cesar. Seguimos viendo potencial para un precio del oro más alto hacia junio de 2026.