Los mercados castigan a Francia

Miguel Ángel Valero

Francia sigue los pasos del Reino Unido, donde el Gobierno tiene que pagar el tipo de interés más alto desde 1998 para captar inversión para su bono soberano a 30 años, como contó ayer Dinero Seguro. El 8 de septiembre, el primer ministro francés, François Bayrou, afrontará una votación de confianza que podría derivar en la caída de su Gobierno.

Este proceso tendrá lugar en un contexto de intensa oposición al borrador presupuestario presentado en julio y con la convocatoria del movimiento "Bloquons tout!" ("¡Bloqueémoslo todo!"), que busca paralizar el país el 10 de septiembre.

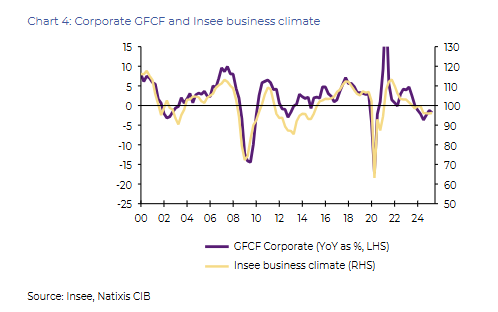

Para abordar esta cuestión, Natixis CIB ha elaborado el informe ‘Francia: ¿Hacia una caída del Gobierno el 8 de septiembre?’ en el que avisa sobre las posibles implicaciones económicas que supondría la salida de Bayrou. Y deja muy claro que sin un Gobierno estable sería muy difícil aprobar el Presupuesto de 2026 a tiempo, y se pondría en riesgo el crecimiento del PIB.

Además, varias agencias de calificación ya han puesto bajo revisión el rating de solvencia de la deuda del país debido a las dudas sobre la estabilidad política y fiscal.

Natixis CIB también indica que en los mercados se ha producido un incremento del spread de deuda francesa frente a la alemana, y se espera más volatilidad si la crisis se agrava.

Por su parte, el UBP Weekly View subraya que la crisis política en Francia persiste, impulsando la rentabilidad al alza: los bonos del gobierno francés a 10 años cerraron en el 3,51%, superando la rentabilidad de los bonos portugueses, españoles y griegos, y se sitúan tan solo 7 puntos básicos (pb) por debajo de los italianos (como referencia, comenzaron este año 30 pb por debajo de los bonos del gobierno italiano y eran 110 pb más bajos a principios de 2024).

Naturalmente, los CoCos de los bancos franceses están bajo presión, con una caída de alrededor del 1,1% hasta el momento. Durante las elecciones parlamentarias anticipadas del verano de 2024, los CoCos franceses cayeron entre un 2% y un 4%, tardando aproximadamente un mes en recuperarse.

Si bien es posible que veamos mayor volatilidad (Fitch revisará la calificación AA- de Francia el 12 de septiembre), "los fundamentos bancarios se mantienen sólidos y seguimos considerando positivamente esta clase de activo en general a pesar de las ajustadas valoraciones", señalan los analistas de UBP.

Banca March destaca que en los bonos, se instalaba el ánimo vendedor, porque las preocupaciones en torno a la salud fiscal de las principales potencias ejercen presión sobre la parte larga de las curvas y reducen la capacidad diversificadora de la renta fija. En el caso de las referencias a 10 años, la rentabilidad exigida tanto al bono estadounidense como el alemán se elevaba 3 pb hasta situarse en 4,26% y 2,78%, respectivamente.

Los temores que sobrevuelan la estabilidad fiscal del Reino Unido hacen que la libra esterlina pierda brillo frente al euro. A esta situación se suma el embrollo político que se vive en Francia.