El empleo se enfría en EEUU

Miguel Ángel Valero

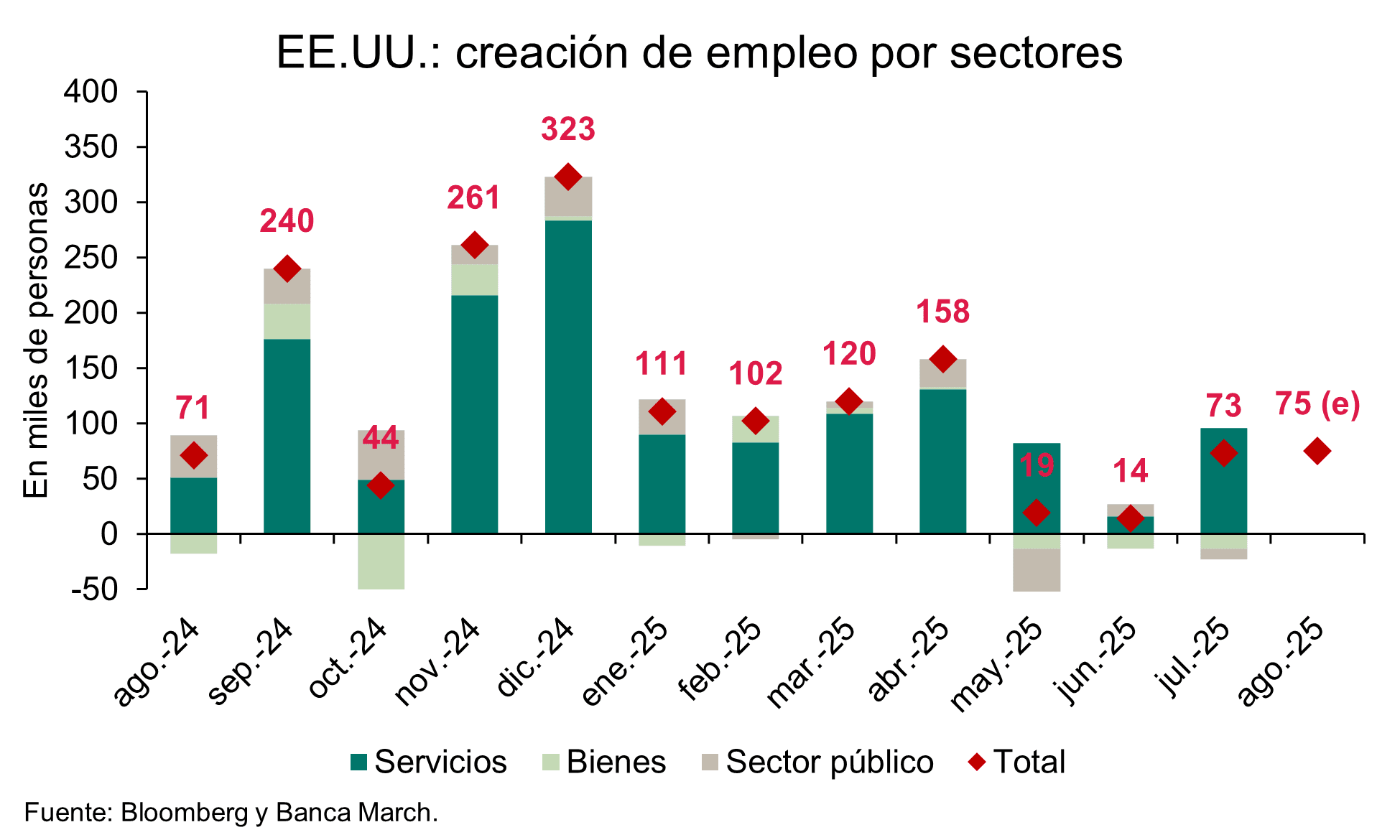

Nuevas señales de enfriamiento del mercado laboral en Estados Unidos, aunque mejoran los indicadores de confianza de los empresarios. La creación de empleo privado según las cifras de la consultora ADP se moderó hasta +54.000 nuevos puestos de trabajo en agosto, un dato que queda por debajo de las previsiones (+68.000) y que es prácticamente la mitad de lo visto en julio (+106.000 empleos creados).

Aunque las peticiones de subsidio por desempleo se mantienen en niveles históricamente muy reducidos, en la última semana decepcionaron al volver a repuntar hasta las 237.000 solicitudes, su mayor nivel desde junio.

La productividad se aceleró en el 2º trimestre al avanzar un 3,3% trimestral desde el +2,4% anterior. Con ello los costes laborales se moderan y avanzan un 1% en el trimestre.

Falta el dato de empleo en EEUU en agosto tiene el morbo de ser la primera encuesta laboral realizada por E.J. Antoni, el nuevo responsable del Bureau of Labor Statistics, tras el fulminante despido, por orden de Trump, de la anterior encargada, Erika McEntarfer. Y también la primera tras la entrada en vigor (el 1 de agosto) de los aranceles 'recíprocos' de Trump.

Apenas se crearon 22.000 puestos de trabajo no agrícolas en agosto, muy por debajo de las expectativas (75.000, cuando la media del año son 85.000), y en junio se destruyeron 13.000 puestos de trabajo, la primera caída de la ocupación en más de cuatro años. En junio, la cifra pasa de un crecimiento de 14.000 empleos a un recorte de 13.000. En julio, se pasa de 73.000 empleos a 79.000. La creación de empleo en ambos meses es de 21.000 puestos de trabajo menos de lo calculado inicialmente. La tasa de paro en agosto se situó en el 4,3%, la más alta desde octubre de 2021.

EEUU creó empleo en todos y cada uno de los cuatro años de mandato de Joe Biden, durante el que se batieron récords de generación de nuevos ocupados. La última pérdida de puestos de trabajo se remontaba precisamente al último mes completo del primer mandato de Donald Trump en la Casa Blanca. La serie de 53 meses de creación de empleo se rompió en junio.

Christian Scherrmann, Economista jefe de DWS para EEUU, asegura que los datos del mercado laboral hacen "muy probable" un recorte de tipos en septiembre. En agosto, el mercado laboral volvió a mostrar signos de enfriamiento, con un aumento de solo 22.000 puestos de trabajo no agrícolas, una caída significativa frente a los 79.000 de julio. El sector de bienes tuvo un mal desempeño, con una pérdida de 25.000 empleos, y la contratación en el sector de servicios se desaceleró de 85.000 a 63.000. Incluso sectores que recientemente habían impulsado la creación de empleo, como la sanidad, los servicios sociales y la educación, registraron una menor contratación. Esto sugiere que la debilidad se extiende más allá de los sectores productores de bienes, que están afectados por los aranceles.

No obstante, los datos de contratación contrastan con las cifras de empleo total, que muestran que en agosto había 288.000 personas más trabajando. Aun así, la tasa de desempleo aumentó del 4,2% al 4,3%, con 148.000 personas más desempleadas. En conjunto, el informe respalda la idea de que el mercado laboral podría estar alejándose de una situación de pleno empleo, lo que implica un riesgo de aceleración en las tasas de desempleo en el futuro.

Si bien las cifras probablemente aseguren un recorte de 25 puntos básicos (pb) en la reunión del FOMC de septiembre, la discrepancia entre los datos de contratación y de empleo, así como los riesgos alcistas para la inflación, sugieren que "es más probable un enfoque equilibrado y dependiente de los datos que un compromiso previo de poner la política monetaria en piloto automático", matiza el experto de DWS.

Frente a la decepción de la creación de empleo, la confianza de los empresarios del sector de los servicios repuntó y sigue cómodamente en expansión. El ISM de los servicios subió más de lo esperado en agosto hasta 52 desde 50,1 anterior y por encima del 51 previsto. Además, esta mejora de la confianza vino avalada por la fuerte subida del subíndice de nuevos pedidos que se elevó en un solo mes casi 6 puntos: en agosto subió hasta 56 desde el 50,3 previo. Menos dinamismo muestra el subíndice de empleo, que sube solo una décima y sigue por debajo del umbral de expansión (46,5 vs. 46,4 previo). Los precios se moderan ligeramente las tensiones y el subíndice de precios pagados bajó siete décimas hasta 69,2. En conjunto, este indicador de confianza señala que la expansión del importante sector servicios seguirá en los próximos meses, pero sin una elevada creación de empleo.

Además, se produce un nuevo incremento del déficit comercial a los niveles más altos de los últimos cuatro meses. En julio el saldo de la balanza comercial mostró un desequilibrio de -78.300 millones$ frente a los -59.100 millones del mes previo. Las exportaciones aumentaron un 0,3% mensual, revirtiendo así la caída del mes previo, pero que las importaciones se aceleraron a un mayor ritmo (+5,9% mensual vs. -3,6% anterior), lo que terminó elevando el déficit comercial. Cifras que muestran que las empresas siguen acelerando las compras de productos para hacer frente a los aranceles.

Autoritarismo creciente de Trump

Pero no solo preocupa la situación del mercado laboral en EEUU. El analista Pablo Gil destaca en The Trader que el segundo mandato de Donald Trump "avanza con un patrón cada vez más evidente: la confrontación directa con los contrapesos institucionales que limitan el poder presidencial". En apenas unas semanas ha abierto tres frentes que muestran hasta qué punto está dispuesto a forzar los márgenes de la ley para imponer su agenda política y económica.

El primero afecta a la Reserva Federal. Tras meses de críticas a Jerome Powell y a las decisiones de mantener los tipos de interés en niveles que considera demasiado altos, Trump ha intentado destituir a la gobernadora Lisa Cook, que ha cuestionado públicamente su idea de abaratar las hipotecas por decreto. El objetivo es claro: sustituirla por un consejero afín que le permita condicionar la política monetaria de la institución más influyente del mundo. El movimiento ha generado alarma dentro y fuera de EEUU, porque la independencia de la Fed es la piedra angular de la estabilidad financiera global.

El segundo frente se ha abierto en los tribunales. Dos cortes federales dictaminaron en mayo que Trump abusó de la International Emergency Economic Powers Act (IEEPA) para justificar la oleada de aranceles más agresiva en casi un siglo. Un tribunal de apelaciones confirmó en agosto que el presidente se extralimitó, pero los aranceles siguen en vigor mientras el caso avanza y todo apunta a que terminará en el Tribunal Supremo, donde Trump confía en su mayoría conservadora. La clave es que, si la IEEPA se declara finalmente ilegal, la mayoría de los aranceles de su segundo mandato podrían caer.

Aun así, Trump no teme: sabe que dispone de otras vías legales para sostener su cruzada comercial. Entre ellas, la Section 232 del Trade Expansion Act, que permite imponer aranceles por motivos de seguridad nacional (ya usados en acero, aluminio o automóviles); la Section 201 del Trade Act de 1974, pensada para proteger a fabricantes nacionales de un aumento de importaciones; la Section 301, que faculta a responder contra prácticas comerciales discriminatorias (base de la guerra comercial contra China en 2018); la Section 122, que permite aranceles temporales para corregir desequilibrios en la balanza de pagos; o incluso la Section 338 de la ley arancelaria de 1930, nunca usada hasta ahora, que habilita represalias contra países considerados abusivos. Todas estas opciones son más lentas y con más controles, pero demuestran que la guerra de los aranceles no depende solo de la IEEPA.

El tercer frente se libra dentro del propio territorio estadounidense. Trump ha desplegado la Guardia Nacional en varios estados gobernados por demócratas con el argumento de reforzar la seguridad, pero el trasfondo es la lucha contra la inmigración irregular. Ha ordenado operaciones en la frontera y en ciudades con fuerte presencia migrante, pasando por encima de la oposición de las autoridades locales, que denuncian una intromisión política más que una medida de seguridad. Estos choques reavivan el debate sobre el federalismo en EEUU y plantean una pregunta de fondo: ¿hasta dónde puede llegar un presidente en el uso de la Guardia Nacional contra gobiernos estatales que se oponen a sus políticas?

Su última hazaña es renombrar el Departamento de Defensa, más conocido como el Pentágono, como Guerra, que es la denominación que tenia hasta 1947, después de la II Guerra Mundial.

"Trump está ensayando una forma de gobierno basada en la presión directa sobre instituciones clave —la Reserva Federal, el Congreso y los estados— que tradicionalmente han servido como contrapesos al poder presidencial. Su objetivo es ampliar al máximo los márgenes de acción del Ejecutivo. La gran incógnita es hasta qué punto el sistema estadounidense, con sus equilibrios y frenos de más de dos siglos, será capaz de resistir la embestida" avisa Pablo Gil.

Fed: independencia bajo cuestión en un momento crítico

Por otra parte, el último dato de consumo en EEUU sorprendió con un avance del 0,5%, el mayor en cuatro meses, impulsado por las compras de coches, muebles y ropa. Ese dinamismo, sin embargo, vino acompañado de un repunte en la inflación de servicios, que alcanzó el 2,9% interanual, según el índice PCE, el indicador más vigilado por la Reserva Federal.

En paralelo, el mercado laboral muestra señales de fatiga. La creación de empleo se ha ralentizado de forma evidente y los analistas anticipan que el informe de agosto confirmará esa tendencia. Si el dato resulta más débil de lo esperado, reforzará la idea de que la Fed debe actuar pronto para evitar que la desaceleración del empleo se convierta en un lastre mayor para el crecimiento.

Los analistas esperan un recorte de 25 puntos básicos (pb) en la reunión de septiembre, precisamente por el deterioro reciente en el mercado laboral. Pero Powell tendrá que manejar con cuidado el equilibrio entre apoyar la actividad económica sin reavivar las presiones sobre los precios, al tiempo que contiene las expectativas de múltiples recortes de tipos hasta que la inflación esté realmente bajo control.

Todo ello ocurre mientras las valoraciones bursátiles disparan las alertas. El Nasdaq 100 ya equivale al 176% del dinero líquido en circulación (M2) y al 129% del PIB estadounidense, superando con holgura los niveles alcanzados durante la burbuja puntocom. Nunca antes la Bolsa estuvo tan lejos de la economía real, lo que aumenta el riesgo de correcciones en un momento en que la estacionalidad tampoco ayuda: septiembre ha sido históricamente el mes más débil para Wall Street, con un retroceso medio del 1,17% y caídas en más de la mitad de los casos.

En definitiva, el escenario que afronta la Reserva Federal es de una complejidad máxima. Consumo sostenido, inflación que no cede y un mercado laboral que se enfría en la antesala de la publicación de nuevos datos. La decisión de septiembre servirá como prueba de fuego para medir hasta qué punto el sistema económico estadounidense puede sostener el actual equilibrio sin inclinarse hacia la recesión o hacia un nuevo brote inflacionario.

En ese contexto, el consejero de la Casa Blanca, Stephen Miran, compareció ante el Senado para evaluar su independencia en la toma de decisiones de política monetaria. En una propuesta sin precedentes, Miran –quien actualmente preside el Consejo de Asesores Económicos del Gobierno– planea conservar su cargo mientras forma parte del Comité de la Reserva Federal. Este doble rol ha generado preocupaciones sobre la autonomía de la Fed, ya que un voto contrario a los intereses del presidente podría poner en riesgo su regreso al Ejecutivo.

Los republicanos buscan acelerar el proceso de confirmación para que Miran pueda participar en la próxima reunión de política monetaria del 16-17 de septiembre. El mes pasado, Trump lo nominó para ocupar la vacante tras la renuncia inesperada de Adriana Kugler, designada por el expresidente Joe Biden. Los legisladores republicanos han indicado que utilizarán su mayoría en el Congreso para asegurar su confirmación a tiempo. Miran tendría uno de los 12 votos del Comité de la Fed, con mandato hasta el 31 de enero de 2026. Durante la audiencia, declaró que, si fuera nominado para un mandato más largo, estaría dispuesto a renunciar a su cargo en el Gobierno.

En el otro frente de Trump para influir sobre la Reserva Federal, el Departamento de Justicia ha abierto una investigación penal contra Lisa Cook por presunto fraude hipotecario. La investigación se basa en la denuncia presentada por la Agencia Federal de Financiamiento de la Vivienda (FHFA), que acusa a la gobernadora de haber solicitado dos hipotecas para propiedades distintas, ambas declaradas residencias habituales, lo que implicaría obtener condiciones de financiación más favorables. Tras estas acusaciones, Trump intentó destituir a Cook, lo que llevó a la gobernadora a presentar una demanda contra el mandatario por despido ilegal y a solicitar una orden judicial que le permita conservar su puesto en el Comité de la Fed mientras se resuelve el litigio.

DWS: la Fed puede perder su credibilidad

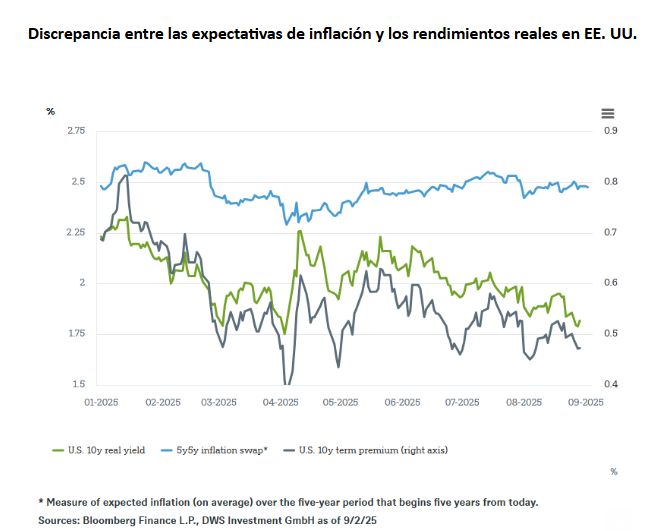

Las rentabilidades reales en EEUU siempre han sido un indicador importante para los mercados financieros. En estos momentos, parecen indicar de nuevo una evolución interesante. Mientras que los rendimientos nominales estadounidenses han fluctuado considerablemente en los últimos años, el rendimiento real derivado de los bonos de EEUU protegidos frente a la inflación (TIPS) ha ofrecido, en general, una señal más clara de las fuerzas subyacentes que están en juego. Desde principios de 2022, la tendencia ha sido clara. El rendimiento real a 10 años ha pasado de niveles negativos a situarse muy por encima del 2%, impulsado por la agresiva campaña de endurecimiento de la Fed.

Este aumento continuó de forma dinámica hasta el otoño de 2023, seguido de una tendencia lateral volátil en la que los rendimientos reales bajaron varias veces, aunque no lo suficiente como para convertirse en una tendencia bajista sostenida. Desde principios de 2025, ha vuelto a aparecer una tendencia a la baja, a pesar de que la Fed aún no ha sido especialmente agresiva en sus recortes de los tipos de interés.

Hay dos factores decisivos. En primer lugar, los mercados esperan que la Fed reduzca los tipos de interés clave en los próximos meses de forma más pronunciada de lo que se preveía a finales de 2024. Esto se debe al enfriamiento de la economía, a la falta de un impacto significativo de los aranceles del presidente Trump en las tasas de inflación y a los primeros indicios de debilitamiento del mercado laboral. En segundo lugar, como se puede observar en el gráfico, la prima a largo plazo ha vuelto a caer desde su máximo alcanzado en enero. Esta prima de riesgo, que exigen los inversores por mantener bonos a largo plazo, aumentó inicialmente en consecuencia de los elevados volúmenes de emisión y las incertidumbres fiscales, pero recientemente se ha reducido notablemente. Sin embargo, factores estructurales como el creciente endeudamiento público y los riesgos geopolíticos podrían impedir que se mantuviera baja en el largo plazo.

En este contexto, la Fed se enfrenta a una tarea difícil. Como resume Christian Scherrmann, economista para EE.UU. de DWS: “En función de los riesgos que plantean los aranceles, la Fed debe flexibilizar la política monetaria sin perder el control de los costes de financiación a largo plazo”. La evolución del mercado laboral parece que será decisiva, independientemente de los factores políticos. No obstante, la vertiente política es actualmente bastante relevante. En EEUU, algunas voces destacadas han dado la voz de alarma sobre la independencia de la Reserva Federal. Un banco central sometido a un control político excesivo podría correr el riesgo de perder su credibilidad en el futuro. Una pérdida de confianza de este tipo contribuiría a aumentar las primas de riesgo en el extremo largo de la curva de rendimientos y dificultaría aún más la gestión de las condiciones generales de financiación.

"La actual caída de los rendimientos reales indica que los inversores esperan un crecimiento real más débil. La caída de los rendimientos reales suele apuntar a unas perspectivas económicas más moderadas, ya que los inversores anticipan unos rendimientos reales más bajos y aumentan su demanda de inversiones que consideran seguras. Por lo tanto, los últimos acontecimientos podrían indicar el inicio de una nueva etapa, en la que se abandona la preocupación por los tipos de interés reales persistentemente altos y se avanza hacia una normalización prudente. Que esto marque el inicio de una tendencia sostenida, o sea simplemente una corrección temporal, dependerá de la evolución futura de la inflación y de la credibilidad de la política del banco central. Sin embargo, una cosa está clara: quienes ignoran los rendimientos reales están pasando por alto uno de los factores más importantes que influyen en la valoración de muchas clases de activos", opina Scherrmann.