Los incendios forestales reducen 7 puntos las ventas de las empresas

Miguel Ángel Valero

Un análisis realizado por Laura Álvarez-Román, Sergio Mayordomo, Carles Vergara-Aler, y Xavier Vives, del Banco de España, determina cómo los incendios forestales afectan a las empresas de las zonas afectadas. Para ello, se geolocalizan tanto los incendios como las empresas para identificar cuáles se han podido ver afectadas. A partir de esta información, se compara la evolución de las ventas y el crédito de estas empresas (las situadas a menos de 10 kilómetros del incendio) con negocios similares en zonas no afectadas (localizadas a 20-40 kilómetros).

El primer resultado es que los incendios provocan un descenso de 7 puntos en las ventas de las empresas, reduce 6 puntos el crédito, y el empleo cae.

"Un factor que influye en los resultados es la presencia de bancos locales, aquellos cuya actividad se concentra en un determinado territorio. Gracias a su mayor cercanía y a su mejor conocimiento del entorno y del impacto del incendio (lo que se conoce como “información blanda”), pueden mantener en mayor medida el crédito a las empresas afectadas, sin que ello implique un aumento de su morosidad. Este mayor crédito reduce el impacto negativo de los incendios sobre el empleo de las empresas ubicadas donde hay más banca local", señala el análisis Desertificación e incendios en España. El impacto del cambio climático sobre el crédito bancario, de Laura Álvarez, Carmen Broto, Olivier Hubert, Sergio Mayordomo, publicado en el Blog del Banco de España.

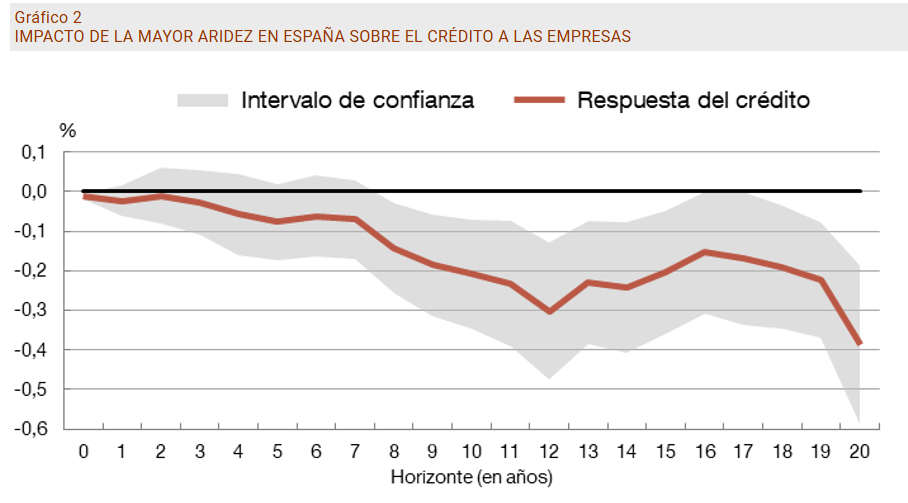

La desertificación afecta al crédito

"Veranos cada vez más tórridos nos recuerdan que el cambio climático ya está aquí. En España, cada vez llueve menos—lo que propicia sequías y desertificación— y hay más fenómenos extremos, como lluvias torrenciales que provocan inundaciones, y megaincendios. Estos fenómenos afectan tanto a la actividad económica como a los riesgos que enfrenta el sector financiero, como mostró la DANA que azotó Valencia en octubre de 2024", advierten estos expertos del Banco de España.

La banca puede incurrir en pérdidas ante eventos extremos y ver reducida la solvencia de los clientes que reciben sus créditos. El Banco de España "vela por la estabilidad del sistema financiero, por lo que resulta importante entender la respuesta de los bancos a estos riesgos" derivados del cambio climático y de la desertificación.

Las temperaturas medias han aumentado en España unos dos grados en los últimos 50 años y los once años más cálidos registrados pertenecen al siglo XXI. España es uno de los países occidentales más vulnerables al cambio climático. Tanto la desertificación como los incendios suponen una grave amenaza. Por un lado, somos uno de los países europeos con mayor riesgo de desertificación, ya que casi tres cuartas partes de nuestro territorio son tierras áridas y propensas a sufrir este proceso. Por otro lado, la severidad de los incendios ha aumentado, en los últimos años, siendo España uno de los países más afectados de Europa.

Además, los riesgos de desertificación y de incendios se refuerzan entre sí: un terreno más árido tiene mayor probabilidad de sufrir mayores incendios forestales; en sentido inverso, los incendios dejan el suelo desprotegido, lo que reduce su capacidad de retener agua y acentúa los procesos de degradación. Esta interacción genera un círculo de deterioro ambiental que, además de dañar los ecosistemas, puede tener efectos persistentes sobre la actividad económica y financiera.

El agravamiento progresivo de la desertificación en España está relacionado no solo con el calentamiento global, sino también con el desequilibrio entre zonas urbanas/rurales e interiores/costeras y con la expansión de cultivos intensivos en agua, entre otros factores.

La desertificación puede afectar al crédito bancario, a través de efectos contrapuestos, de tal modo que su impacto final no es claro:

- Negativo por el lado de la demanda: normalmente, a mayor aridez menor es el valor del terreno donde se ubica la actividad. El terreno suele ser el colateral o garantía cuando se solicita un préstamo en este contexto, por lo que se reduce el acceso al crédito por parte de sus propietarios.

- Positivo por el lado de la demanda: cuando los propietarios de campos, fábricas o infraestructuras piden más crédito para financiar inversiones destinadas a mitigar los efectos del cambio climático, o para reemplazar activos dañados por el mismo. Por ejemplo, las posibles inversiones en el sector inmobiliario y turístico para mejorar la climatización y eficiencia energética de los edificios.

- Negativo por el lado de la oferta: los bancos perciben un mayor riesgo de insolvencia, lo que podría reducir su deseo de conceder préstamos en las zonas afectadas por la desertificación.

La conclusión del estudio es que la mayor aridez reduce el crédito a las empresas, aunque de forma gradual. Se precisan más de ocho años para que este efecto sea estadísticamente significativo. Por cada punto porcentual de aumento de la aridez, el crédito caería un 0,25 % entre 8 y 20 años después.