La reforma fiscal de Trump puede crear una crisis de deuda en EEUU

Miguel Ángel Valero

Hacia el término de la maratoniana sesión del Senado que acabó viendo cómo esa cámara aprobaba por el mínimo margen posible la “gran y hermosa ley fiscal” de Donald Trump, el senador demócrata por Pensilvania, John Fetterman, declaró: "Dios mío, solo quiero irme a casa. Ya me he perdido todo nuestro viaje a la playa".

Trump consiguió, in extremis, que su reforma fiscal estuviera aprobada el 4 de julio, cuando se celebra en EEUU el Día de la Independencia. Esta legislación extiende las disposiciones de la reforma fiscal del anterior mandato de Trump (TCJA 2017) que iban a expirar este año, e incluye aumentos en el gasto destinado a defensa y control de la inmigración ilegal. No obstante, la ley no incorpora una de las principales promesas de campaña de Trump: la reducción del tipo impositivo máximo para sociedades del 21% al 15%.

El aumento del déficit primario acumulado en la próxima década es de 3,4 billones$ (11,6% del PIB), más otros 700.000 millones (2,4% del PIB) en intereses. El proyecto definitivo aprobado por las dos Cámaras eleva la deuda en manos del público para 2034 en más de 10 puntos, hasta un 127%, frente a los +7 puntos del primer borrador.

Aunque se incluyen medidas de alivio para empresas –como la depreciación acelerada de activos–, su efecto es limitado en comparación con una reducción directa del tipo. En cambio, las ventajas fiscales se orientan en mayor medida hacia los ciudadanos –especialmente aquellos con mayores ingresos–, con exenciones al impuesto sobre rentas altas o la reducción permanente de los tipos impositivos a las personas físicas. Entre las nuevas medidas también se contempla la exclusión impositiva por horas extra y propinas.

Por otro lado, el límite del techo de deuda se eleva en 5 billones$, lo que garantiza la capacidad de pago del Gobierno federal, que se preveía agotada tan pronto como a mediados de agosto.

Trump saca adelante su reforma fiscal a costa de un considerable aumento del déficit y de la deuda pública, sin estar nada claro que sirva para impulsar la economía. Y pone de manifiesto la indiferencia de Washington sobre la sostenibilidad de las finanzas federales.

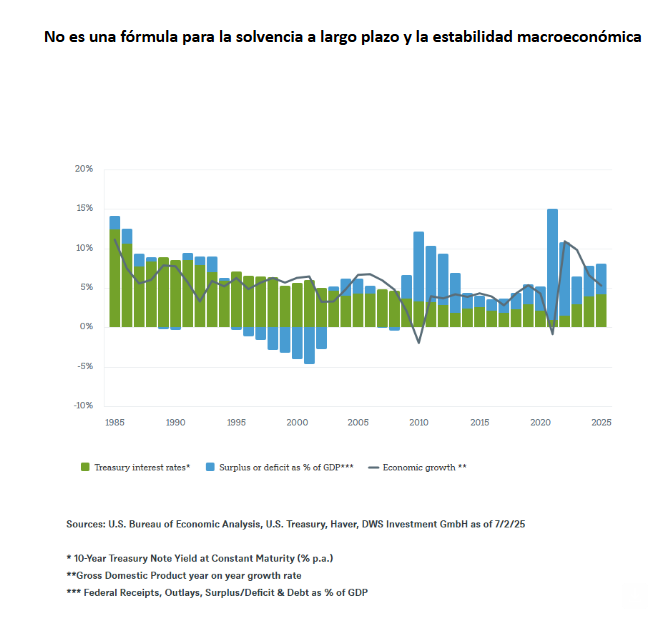

Una vez que los tipos de interés superan el crecimiento económico, la deuda federal crece más rápido que la economía, a menos que se compense con un superávit primario sostenido. Un gráfico elaborado por DWS muestra que los tipos de interés nominales medios de la deuda pública en EEUU ya se acercan al crecimiento nominal del PIB.

“Esto subraya los riesgos de que la evolución de la deuda estadounidense pueda volverse dinámicamente inestable”, argumenta Christian Scherrmann, economista para EEUU de DWS.

Una herramienta útil es la sugerida por el modelo presupuestario Penn Wharton, del estado natal del senador Fetterman. El análisis de Wharton identifica un umbral crítico de deuda en relación con el PIB de aproximadamente el 200% y sugiere que, en las condiciones políticas y macroeconómicas recientes, EEUU tiene un margen estimado de 20 años para aplicar medidas de corrección, si las condiciones del mercado siguen siendo favorables en el conjunto.

El obstáculo es que la estabilidad podría evaporarse mucho más rápidamente, si se produjera entre medias una crisis que requiriera un aumento brusco de los déficits públicos, o una pérdida repentina de la confianza de los mercados. A pesar de que EEUU conserva una oportunidad de ajuste, el margen de error se está estrechando. El retraso en la acción aumenta el riesgo de una crisis fiscal no lineal, en la que la confianza del mercado se deteriora a gran velocidad. Los responsables políticos deben considerar tanto la magnitud como el momento de las intervenciones para garantizar la solvencia a largo plazo y la estabilidad macroeconómica.