Trump protagoniza el peor inicio de un presidente de EEUU desde 1973

Miguel Ángel Valero

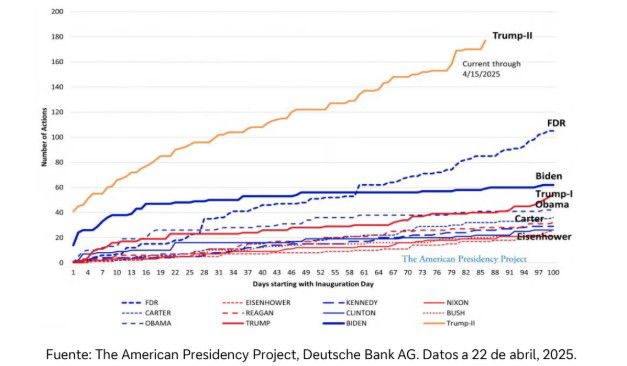

En los primeros 100 días del segundo mandato de Donald Trump, el S&P 500 perdió alrededor del 7%, el peor comienzo de una presidencia de EEUU desde el segundo mandato de Richard Nixon en 1973 y un marcado contraste con el +5% durante los primeros 100 días de Trump en 2017, destaca un análisis del Deutsche Bank.

Durante esos 100 días, Trump ha puesto un énfasis claro en la agenda de “America First". La Administración ha actuado con rapidez para hacer cumplir las políticas de comercio e inmigración en un intento de promover el nacionalismo económico. Ha establecido un récord histórico sin precedentes al emitir más de 140 órdenes ejecutivas y 8 mandatos de emergencia nacional. Esas órdenes ejecutivas en torno a la seguridad fronteriza, las políticas exteriores de EEUU y las regulaciones federales se han puesto en marcha como parte del giro de la Administración hacia un enfoque más nacionalista.

El torbellino de actividad, especialmente en lo que se refiere al comercio y los aranceles, ha influido significativamente en la reacción del mercado y seguirá desempeñando un papel clave en la configuración de las perspectivas de los inversores en el futuro .El inicio del segundo mandato del presidente Trump refleja una agenda más ideológica que destaca ferozmente la necesidad de colocar a EEUU primero y realinear suposición en los asuntos globales.

Si bien los posibles recortes impositivos y la desregulación pueden mejorar el sentimiento de las empresas y los consumidores de EEUU en el futuro, es probable que el impacto de los aranceles más altos se sienta más temprano que tarde. Dada la alta intensidad de las políticas arancelarias que cuestionan los 100 años de comercio global basado en reglas, todavía está por verse cuánto dolor ya se ha infligido a un ciclo comercial maduro.

Los menores índices de aprobación resultantes de las acciones políticas del presidente Trump que causaron que la economía estadounidense, anteriormente robusta, se contrajera en el primer trimestre de 2025, y la presión resultante de los votantes podrían obligar al gobierno de Trump a enmendar sus políticas.

"Una vez que se haya establecido el coste de base del nuevo régimen arancelario, esperamos que la Administración comience a centrarse en medidas de política más favorables al mercado relacionadas con el gasto fiscal y la desregulación", señalan los expertos del Deutsche Bank.

"Hasta ahora, el balance de la temporada de resultados ha sido bastante sólido y las perspectivas corporativas se caracterizan por la incertidumbre en lugar de la fatalidad y la penumbra. Las empresas de tecnología, comunicaciones y atención médica, cuyos modelos de negocios son relativamente resistentes a los ciclos económicos, podrían sorprender al alza. Es probable que el alto nivel actual de incertidumbre en torno a los aranceles siga alimentando una alta volatilidad en las acciones estadounidenses en el corto plazo", avisan.

Una cartera bien diversificada de múltiples activos con amortiguadores subyacentes es la mejor manera de mitigar las dislocaciones actuales del mercado. Los acuerdos comerciales bilaterales entre EEUU y sus socios deberían ayudar a reforzar la confianza del mercado. Así, los inversores a largo plazo podrían utilizar las posibles correcciones como un punto de entrada más barato. "Después de 100 días de titulares negativos, los próximos 100 días podrían traer noticias más positivas", concluye el análisis del Deutsche Bank.

Banca March: Trump amenaza con aranceles sobre servicios, no solo sobre bienes

Trump amenaza con imponer aranceles del 100% a las películas producidas en el extranjero. El secretario de Comercio confirmó la puesta en marcha en las redes sociales, mientras que la Casa Blanca desmintió que existiese una decisión final, declarando que la Administración aún lo está evaluando. La industria cinematográfica estadounidense ha advertido que afectará las cadenas de suministros y los estudios se expondrán a mayores costes. No está claro si los aranceles se aplicarían tanto a las películas en servicios de streaming como a las proyectadas en cines, o si se calcularían en función de los costes de producción o de los ingresos de taquilla. De este modo, sería la primera vez que Trump tiene como objetivo tarificar un servicio y no los bienes, como viene haciendo hasta ahora.

Sorpresa positiva de la confianza de los gestores de compras del sector servicios, con un repunte del indicador en abril hasta niveles de 51,6 desde el 50,8 anterior y un punto por encima de las expectativas. Esta mejora de la confianza de los servicios aleja los temores a una recesión inminente de la economía estadounidense. Además, por componentes la lectura también deja señales menos alarmantes, con una recuperación de los nuevos pedidos que se elevaron hasta niveles de 52,3 desde 50,4 previo y también una mejora del empleo que se elevó hasta 49 desde el 46,2. Por tanto, aunque el componente de empleo de la encuesta sigue en terreno de contracción (por debajo de 50), este repunte apunta a que no se están deteriorando las perspectivas. Finalmente, por el lado de los precios pagados, las cifras son negativas y advierten de un aumento de las presiones inflacionistas: el sub-índice subió hasta 65,1 desde el 60,9 previo y alcanza su mayor nivel desde enero de 2023.

Los inversores europeos comienzan a recuperar la confianza. En mayo, el índice Sentix sigue en terreno de contracción, pero logra repuntar tras el fuerte retroceso del mes anterior: el indicador se sitúa en -8,1 desde el -19,5 previo y mejor que el -11,5 esperado. Una cierta “pausa” en las tensiones de la guerra arancelaria durante la segunda quincena de abril han ayudado a este rebote.

En China decepciona la confianza de los empresarios. El índice PMI compuesto privado (Caixin) bajó hasta 51,1 desde el 51,8 previo. Esto se explicó principalmente por un mal comportamiento del sector de los servicios, donde la confianza cayó en abril hasta 50,7 desde el 51,9 previo y por debajo del 51,8 esperado.

China y la Unión Europea han acordado eliminar de forma simultánea todas las restricciones mutuas a los intercambios entre los dos bloques. El gesto coincide con el 50º aniversario del establecimiento de relaciones diplomáticas entre Pekín y Bruselas, y se produce en un contexto de creciente presión comercial derivada de los aranceles de Trump. “En la situación actual, ambas partes consideran que es muy importante reforzar el diálogo y la cooperación”, subrayan.

Además, la Unión Europea planea eliminar las importaciones de gas ruso para finales de 2027, buscando diversificar sus fuentes hacia alternativas como el gas natural licuado (GNL) de Estados Unidos. La Comisión anunciará hoy las directrices, sujetas a cambios. Las medidas contempladas incluyen la finalización de los contratos al contado que tengan las empresas europeas con proveedores rusos antes de finales de este año. Por su parte, los contratos a largo plazo vigentes contarán con plazo hasta 2027. Desde la invasión a Ucrania, la UE ha reducido significativamente su dependencia energética con Rusia, imponiendo sanciones sobre el petróleo y el carbón. Sin embargo, el gas continúa suponiendo un desafío pendiente. El plan requiere de la aprobación del Parlamento Europeo y de los países miembros de la UE. Países como Hungría y Eslovaquia ya han anunciado su intención de bloquear cualquier intento de imponer sanciones al gas ruso.

Marsh crea un simulador de aranceles

Marsh McLennan anuncia el lanzamiento de una mejora en su plataforma de análisis cadena de suministro impulsada por IA, Sentrisk, con un nuevo simulador de aranceles, que permite a los clientes evaluar rápidamente su exposición a diversos escenarios comerciales y tomar decisiones estratégicas para gestionar los riesgos en sus cadenas de suministro.

Las tecnologías avanzadas de Sentrisk, que incluyen inteligencia artificial para el mapeo de la cadena de suministro e imágenes satelitales geoespaciales, permiten obtener información y visibilidad de toda la cadena de suministro de un cliente y ayudarle a evaluar riesgos ante diferentes exposiciones. Puede modelar los cambios en las políticas comerciales según el nivel de la cadena de suministro, el tipo de bienes y las relaciones con proveedores individuales, lo que permite a los clientes cuantificar el impacto de diversos escenarios arancelarios y gestionar de inmediato su riesgo.

“Frente a cambios significativos en las políticas comerciales globales, las organizaciones deben construir una resiliencia operativa más sólida. Eso requiere comprender a fondo sus cadenas de suministro —más allá de los proveedores directos— y saber qué significan los cambios en las políticas comerciales para sus resultados financieros”, dijo Martin South, presidente y CEO de Marsh. “Con Sentrisk y nuestro Simulador de Aranceles, los clientes pueden cuantificar con confianza su exposición a aranceles potenciales, anticipar aumentos de precios de sus proveedores, desarrollar estrategias proactivas de cadena de suministro y gestionar el cumplimiento de sus proveedores con regulaciones en evolución”, añade.

Según una encuesta de Marsh McLennan realizada el 16 de abril entre líderes sénior de riesgos y finanzas, el 74% indicó que tiene una visibilidad limitada de sus cadenas de suministro. Sin embargo, un análisis de más de 120.000 proveedores en la plataforma Sentrisk reveló que las organizaciones enfrentan un riesgo arancelario oculto significativo en los niveles superiores de su cadena de suministro. Las organizaciones tienen 150 veces más exposiciones ocultas en bienes provenientes de China que lo que actualmente pueden ver.

Esta falta de visibilidad no solo expone a las organizaciones a riesgos significativos relacionados con aranceles, sino que también resalta el peligro de contar con proveedores únicos ocultos. Dichos proveedores pueden detener la producción y causar graves interrupciones si se ven comprometidos o si la organización decide dejar de comprarles debido al aumento de los costos arancelarios. El análisis de Sentrisk encontró que el 65 % de las organizaciones tiene al menos un cuello de botella oculto en su cadena de suministro que provee un bien o componente crítico para sus operaciones.

Fortuna SFP: desconexión entre la economía y los mercados

José Manuel Marín Cebrián, fundador de Fortuna SFP, aporta sus reflexiones: "El rally bursátil desafía una economía real que lanza señales de alerta. Mientras EEUU se desacelera, Europa camina por la cuerda floja y los refugios tradicionales pierden su atractivo, los inversores empiezan a mirar hacia el sur y el este. India y otras economías emergentes se perfilan como nuevos polos de estabilidad y crecimiento".

"En medio de tanta desconexión entre mercados y fundamentos, la gran pregunta es: ¿cuánto durará el hechizo? La economía de EEUU registra señales preocupantes con una caída del PIB de -0,3%, frente al +0,3% esperado. Es la primera lectura negativa desde 2022.Además, la inflación repunta: el índice PCE subió a +3,7%, su mayor nivel en un año. ¿El riesgo? La estanflación, esta incomoda combinación de una economía que se enfría mientras los precios suben. Este contexto económico deja a la Reserva Federal en un dilema: ¿subir tipos y agravar la desaceleración, o mantenerlos y avivar la inflación?", argumenta.

La industria registra datos que históricamente han precedido recesiones:

- ISM manufacturero: 48,7

- Producción industrial: 44

- Fed de Dallas: -35,8

"Pese a los datos, los mercados siguen de fiesta" subraya este experto: el S&P500 sube un 17% en solo 18 días, con más de $400.000 millones en capitalización agregada por jornada. El índice de "Fear & Greed" pasó de miedo extremo a neutral en tiempo récord. Pero los grandes inversores no compran este rally. Los hedge funds están en máximos de posiciones bajistas desde 2022 y los grandes inversores reducen drásticamente su exposición a las 7 Magnificas.

Otros indicadores económicos son mixtos:

- Oro a la baja, caída de un 8% en una toma de beneficios liderada por inversores asiáticos.

- Empleo en Estados Unidos se muestra resistente con 177.000 empleos creados en abril y un desempleo estable en 4,2%.

- Europa: inflación terca y empleo sólido. Inflación al 2,2%, aún por encima del objetivo del BCE. Desempleo en mínimos históricos del 6,2%. Aunque hay síntomas de deceleración en países como Alemania y España, el consumo privado sostiene parte del crecimiento. El BCE sigue en modo vigilante: ni prisa por bajar tipos, ni margen para relajarse.

- El dólar pierde fuerza como refugio y se debilita frente al euro, que cotiza cerca de 1,13.

- Los bonos del Tesoro también pierden atractivo: la rentabilidad a 10 años cae por debajo del 4,2%.

- La narrativa del "refugio seguro" de EEUU empieza a resquebrajarse ante las dudas sobre su crecimiento y sobre la próxima jugada de la Fed.

- Petróleo en compás de espera. El Brent cierra abril en $63,37/barril, conuna caída del 15,5%.

India capta la atención global con una economía que crece por encima del 6%, situándose como destino estrella para el capital internacional con récord de flujos de inversión extranjera, fuerte impulso digital y demográfico y reformas estructurales que mejoran la confianza. En un entorno incierto, los inversores buscan estabilidad y crecimiento, y lo encuentran en los mercados emergentes, especialmente en India.Cambios en los mercados financieros.

La desaceleración global pesa, pero el crecimiento de economías emergentes como India podría sostener parte de la demanda y evitar mayores caídas.

"La macroeconomía lanza señales de alarma y los mercados se comportan como si todo estuviera en orden. Los inversores giran la mirada hacia India y otros emergentes, mientras los refugios tradicionales pierden brillo. La pregunta no es si esta desconexión acabará, sino cuándo y cómo lo hará", concluye.

BeHappy Investments prioriza modelos locales y sostenibles frente a la presión arancelaria

BeHappy Investments, el fondo español especializado en inversión de impacto, ha fortalecido su enfoque inversor ante el nuevo contexto de tensiones arancelarias impulsadas por EEUU y otros mercados, con el objetivo de reducir vulnerabilidades y consolidar su compromiso con modelos más resistentes y sostenibles. Aunque la exposición directa de la economía española a estas medidas es moderada, BeHappy Investments destaca la importancia de anticiparse a los efectos indirectos que podrían derivarse en áreas como los flujos de capital, las cadenas de suministro o el desarrollo de nuevos negocios.

Según datos de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), un agravamiento de las disputas comerciales podría ralentizar en un 3% la inversión extranjera directa a escala mundial en 2025. El Banco de España estima un impacto limitado sobre el PIB nacional (0,11 puntos en tres años), pero alerta sobre la posible afectación de sectores clave como la salud digital y la biotecnología, dependientes de componentes importados.

"Creemos que, en escenarios de cambio, los principios que guían nuestras inversiones —proximidad, sostenibilidad e innovación— se vuelven aún más relevantes. Apostar por empresas capaces de adaptarse y crear valor a largo plazo es, hoy más que nunca, una decisión estratégica para construir economías más sólidas y resilientes", afirma Miguel Ángel Rodríguez Caveda, CEO de BeHappy Investments.

Como parte de esta adaptación, el fondo está priorizando iniciativas menos expuestas a factores exógenos, reforzando su apuesta por modelos basados en la eficiencia operativa, la producción local y el respeto medioambiental. Entre los ejemplos recientes de esta estrategia destacan Supercademy, plataforma educativa apoyada en inteligencia artificial, que minimiza su dependencia de bienes físicos mediante un modelo completamente digital; y Nina Woof, marca de accesorios veganos para mascotas, cuya fabricación ética en Europa evita materiales sujetos a restricciones arancelarias.

BeHappy Investments continuará ajustando su hoja de ruta para responder a la evolución de la política comercial internacional, sin perder de vista su propósito esencial: impulsar compañías innovadoras que contribuyan a una sociedad más sostenible, inclusiva y próspera.