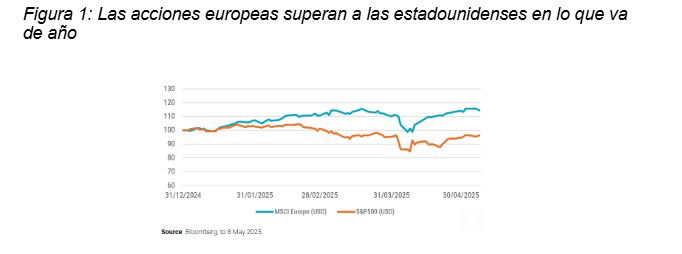

Las acciones europeas baten a las de EEUU en lo que va de año

Miguel Ángel Valero

Irónicamente, cuando Donald Trump asumió el cargo el 20 de enero de 2025, fue un estadounidense quien encendió el resurgimiento del mercado europeo. El enfoque aislacionista del 47º presidente de EEUU respecto al comercio y la seguridad global ha provocado decisiones rápidas, decisivas y de gran alcance por parte de los líderes europeos, tras años de letargo.

La consecuencias es que el mercado europeo ofrece un amplio abanico de oportunidades de inversión que van mucho más allá de las cuestiones sobre el rearme de Europa o sobre las infraestructuras en Alemania.

En el análisis “Las estrellas se alinean para las acciones europeas”, hecho público por Robeco en agosto de 2024, se muestra la desconexión extrema en valoraciones entre las acciones estadounidenses y las de la zona euro, y la excesiva dependencia de las Bolsas mundiales en el mercado estadounidense. La sobresaliente rentabilidad de Europa, de alrededor de un 15% en lo que va de año, medida en dólares, ha reducido el descuento de valoración —ajustado por sectores— con respecto a EEUU, pasando del 35% a finales de 2024 al 27%; sin embargo, esto sigue siendo significativamente mayor que antes de la pandemia.

Los flujos de inversión han comenzado a orientarse hacia los mercados europeos, aunque siguen siendo modestos en comparación con las salidas anteriores y el marcado desequilibrio en la asignación geográfica. Según Bank of America, las acciones europeas recibieron entradas por 27.400 millones$ entre comienzos de año y mediados de abril. Si bien esta cifra representa la mayor entrada para este periodo en los últimos cinco años, contrasta con una salida acumulada de 534.000 millones de dólares desde 2005.

Por lo tanto, la oportunidad que ofrecen las valoraciones más bajas, las posiciones todavía reducidas y la redirección de los flujos de inversión sigue siendo en gran medida intacta.

El pesimismo hacia Europa, provocado por el bajo rendimiento de ese mercado durante años, la inestabilidad política y la falta de innovaciones convincentes en inteligencia artificial, ha sido una constante que llevó a un sentimiento máximo de “Vender Europa” a finales de 2024. La avalancha de órdenes ejecutivas estadounidenses inicialmente ejerció una presión adicional sobre Europa, pero también provocó una reacción muy necesaria por parte de los líderes europeos, en particular en Alemania. De esta reacción surgieron dos temas principales:

- Gasto en infraestructuras y relajación de los límites de endeudamiento: El reciente paquete fiscal alemán incluye un fondo de 500.000 millones€ para actualizaciones de infraestructuras públicas durante la próxima década. Este paquete tiene como objetivo estimular el crecimiento económico. Además, el gasto en defensa superior al 1% del PIB estará exento de los límites de déficit, y los “Bundesländer” o estados federados alemanes ya no están obligados a equilibrar sus presupuestos. Se espera que esta expansión fiscal beneficie a sectores como la construcción, la energía, la tecnología y, en general, a la economía doméstica alemana.

- Aumento del gasto en defensa: Alemania planea incrementar su presupuesto de defensa hasta el 2,5-3% del PIB, lo que se traduce en entre 60.000 millones y 70.000 millones€ adicionales al año. La necesidad de rearmar Europa, dada la retirada (parcial) de EEUU como anterior socio de la OTAN, también está impulsando los planes de inversión a nivel europeo. Se espera que este impulso beneficie a los principales contratistas de defensa europeos y al conjunto del sector defensa, aunque el efecto multiplicador en la economía general es relativamente bajo.

"La reacción del mercado ante estos anuncios ha sido eufórica. Si bien el plan de inversión y la relajación de la regla fiscal en Alemania fueron aprobados formalmente por el parlamento saliente, los planes de inversión europeos más amplios, como los propuestos por Mario Draghi o la Comisión Europea, son menos concretos", precisan los expertos de Robeco.

Aunque otros países europeos como Francia, Italia o España no disponen del mismo margen fiscal que Alemania, la Unión Europea en su conjunto cuenta ahora con más espacio para relajar su política fiscal tras años de prudencia. Esto contrasta con EEUU, cuya política de gasto deficitario ha impulsado el crecimiento, pero también ha elevado significativamente los niveles de deuda.

El viejo hábito europeo de retrasar o incluso bloquear reformas necesarias ya quedó ilustrado cuando el canciller alemán Friederich Merz no logró los votos necesarios en la primera vuelta parlamentaria, algo inédito desde la Segunda Guerra Mundial.

EEUU anunció importantes aranceles 'recíprocos', que por ahora están en pausa mientras se negocian sus niveles finales; sin embargo, no se eliminarán por completo y seguirán afectando negativamente a la actividad económica y al comercio global, contrarrestando en parte la expansión fiscal europea.

Más allá del impulso fiscal y la defensa: un abanico de oportunidades

Hasta el momento, los principales beneficiarios en los mercados bursátiles han estado concentrados en un pequeño grupo de empresas de defensa, construcción, infraestructuras y compañías alemanas con una alta exposición a los ingresos domésticos. Sin embargo, la oportunidad real puede ser mucho más amplia a largo plazo .Un vistazo al informe de Mario Draghi de 2024 sobre “El futuro de la competitividad europea” revela que, además de la necesidad de invertir en defensa y tecnologías energéticas, también es crucial apostar por tecnologías digitales, innovación y mejoras de productividad,

Además, más allá del impulso fiscal, los consumidores europeos tienen una de las tasas de ahorro más altas del mundo (15% frente al 4% de EEUU) y disponen en conjunto de 33 billones€ en activos financieros brutos, de los cuales una gran parte se encuentra en cuentas de depósito de bajo rendimiento que pueden movilizarse para inversión y consumo. La 'Unión de Ahorro e Inversión' de la UE es una idea que se ha planteado durante años y que hoy está resurgiendo, con el potencial de dinamizar los mercados de capitales de la región y aprovechar este dinero ocioso.

Los requisitos para encontrar oportunidades de inversión interesantes en acciones europeas cotizadas ya están presentes y se extienden ampliamente a través de distintos sectores y temáticas. Independientemente de los modelos de negocio, la mayor flexibilidad fiscal crea ganadores más allá de los actuales beneficiarios del gasto en defensa. Robeco ofrece una lista (no exhaustiva) de oportunidades:

- Adoptadores y facilitadores de IA: Aunque Europa carece de modelos fundamentales de inteligencia artificial (IA) e infraestructuras (centros de datos, servicios en la nube, servidores, chips), varias industrias y empresas se están beneficiando de la adopción y el desarrollo de IA. Estas incluyen empresas de software, semiconductores y equipos, bienes de capital, servicios empresariales y redes energéticas.

- Impulsores de la productividad: El informe Draghi destaca la baja productividad y la ampliación de la brecha con EE.UU. como el principal motivo del menor crecimiento a largo plazo de la región. Mejorar la productividad mediante digitalización, automatización industrial, mejor comercialización, financiación y mayor innovación ayudaría a cerrar esa brecha y reavivar el crecimiento. El sector tecnológico, la educación, la industria farmacéutica, los servicios financieros, la consultoría y los servicios profesionales son clave para lograrlo.

- Fortaleza del consumidor: Los precios de la energía y el aumento de los tipos de interés han elevado la tasa de ahorro desde un ya alto 11% hasta alrededor del 15%. En comparación, los consumidores estadounidenses están gastando en exceso y sólo ahorran un 3,9%, una caída considerable desde el 7% promedio de los dos años previos a la pandemia. Los mercados de consumo europeos, por lo general, están menos desarrollados que los de EE.UU., lo que ofrece un notable potencial de convergencia (por ejemplo, en la penetración del comercio electrónico y los pagos).

- Recuperación de China: Las industrias y empresas europeas tienen una elevada exposición a los mercados emergentes (20% incluyendo China) y a China en particular (8,5%). El lastre de China de los últimos años ya está reflejado en los precios y los inversores globales mantienen posiciones significativamente infraponderadas en China. Incluso pequeñas mejoras o estímulos económicos podrían impulsar a las empresas con operaciones en la región. Los sectores potencialmente beneficiados son consumo, tecnología médica, semiconductores (equipos) e industriales.

- Brecha de innovación: Además de la desfavorable demografía, el factor clave tras el aumento de la brecha de productividad frente a EE.UU. ha sido la baja tasa de inversión (aproximadamente la mitad del gasto de EE.UU.) y el lento traslado del gasto en investigación e innovación desde sectores tradicionales europeos hacia nuevas tecnologías disruptivas. Tecnología, farmacéuticas, ciencias de la vida y sector industrial podrían beneficiarse si se cierra esa brecha.

- Infraestructura (vivienda, salud, finanzas, etc.): La infraestructura ha sido identificada como área clave tanto en el paquete fiscal alemán como en las propuestas a nivel europeo. Debe entenderse de manera más amplia: no sólo carreteras, puentes y edificios, sino también salud, educación e infraestructuras financieras, todas ellas fundamentales para el crecimiento a largo plazo. Por tanto, sectores como salud, servicios financieros, comunicaciones e industrias relacionadas con infraestructuras pueden verse beneficiados.

- Reducción de la intensidad energética: Las industrias europeas intensivas en energía tienen costes energéticos más altos que en EE.UU., lo que merma su competitividad. Garantizar el suministro energético estable, avanzar en descarbonización, independencia energética y bajar los costes permitirá a estas industrias superar su desventaja y mejorar el crecimiento y la rentabilidad. Sectores como industriales, cemento, químicos y otros materiales pueden ser grandes beneficiados.

- Brecha de financiación: El giro hacia una política fiscal más expansiva podría potenciarse aún más movilizando y repatriando inversiones privadas a través de varios canales, como propone la Unión de Ahorro e Inversión. Los préstamos bancarios, los mercados privados, la titulización y las inversiones bursátiles pueden ayudar a cubrir esta brecha de financiación.

El Leviatán duró un fin de semana

El Leviatán desenfundó la espada el viernes pasado. Trump amenazó a la UE con un incremento arancelario de hasta el 50%, con efecto a partir del 1 de junio, una cifra y una fecha sin justificación económica aparente. Sin embargo, tras una llamada de Ursula von der Leyen, presidenta de la Comisión Europea, las aguas se calmaron y el mandatario norteamericano, una vez más, se la envainó, moviendo el plazo de finalización de nuevo al 9 de julio. Eso sí, al menos ha conseguido que la Unión Europea busque acelerar las conversaciones con EEUU.

UE y EEUU se han comprometido a impulsar con mayor rapidez las conversaciones comerciales. Según aseguró la portavoz de la UE, Ursula von der Leyen y Donald Trump se mantendrán en contacto de manera regular. Este acercamiento se produce después de la amenaza lanzada el pasado viernes, cuando Trump advirtió sobre la posibilidad de imponer aranceles del 50 % a productos europeos a partir del 1 de junio. En medio de intensas gestiones telefónicas, con la primera ministra italiana Giorgia Meloni actuando como mediadora entre von der Leyen y Trump, el mandatario estadounidense accedió a respetar la tregua comercial vigente hasta el 8 de julio.

Por su parte, la UE ha comunicado que no ha presentado nuevas propuestas, manteniendo firmes sus líneas rojas: preservar los estándares de calidad alimentaria, sancionar a las empresas tecnológicas estadounidenses que infrinjan las normativas europeas, y garantizar la continuidad del IVA.

En caso de que las conversaciones no den los resultados esperados, la UE tiene listo un paquete de aranceles sobre importaciones estadounidenses valorado en 21.000 millones€, que entraría en vigor el 14 de julio. Además, se está trabajando en un segundo paquete de medidas, valorado en 95.000 millones, que está en consulta con los estados miembros.

Los futuros anticipan una rápida recuperación de las caídas registradas el viernes, y el lunes 26 de mayo las bolsas europeas ya comenzaron a reflejar el rebote. "El patrón se repite y tras la amenaza, llega el acuerdo. Otro ejemplo más de que la mejor manera de afrontar las amenazas de Trump es permanecer invertidos", señalan los analistas de Banca March.

Por su parte, el Gobierno de Japón comienza a reaccionar ante las tensiones en su mercado de deuda soberana. El Ministerio de Finanzas circuló entre los participantes del mercado una encuesta para conocer qué nivel de oferta de bonos consideran adecuado. Solo el hecho de que el Ejecutivo muestre preocupación y explore mecanismos para reducir la emisión de deuda ha sido suficiente para aliviar parcialmente las ventas de la semana pasada, lo que ha provocado una caída de 35 puntos básicos (pb) en la tasa interna de rentabilidad (TIR) del bono japonés a 30 años en apenas dos días. Además, una recuperación en los tramos largos se ha extendido a las curvas de las cuatro principales divisas (dólar, euro, yen y libra). En EEUU, la TIR del bono a 30 años se aleja de los niveles superiores al 5%, y en Europa más de lo mismo en el 30 años alemán, cuya rentabilidad exigida se sitúa cerca del 3%.

Ebury: El dólar retrocede ante el aumento de las preocupaciones fiscales

Por su parte, los mercados están cada vez más preocupados por la perspectiva de unos déficits fiscales interminables y el aumento de la deuda pública, especialmente en EEUU La cámara baja del Congreso estadounidense aprobó la semana pasada un proyecto de ley presupuestaria que traerá consigo una nueva oleada de déficits, provocando caídas en el dólar y fuertes subidas en los rendimientos de los bonos del Tesoro estadounidense. Los bonos a largo plazo se vendieron en todo el mundo, aunque los movimientos en EEUU fueron más pronunciados. El dólar cayó frente a las principales divisas, aunque sigue estando lejos de los mínimos registrados después del 2 de abril, cuando Trump proclamó el Día de la Liberación.

La estrella de la semana fue el yen japonés, que parece ser el que más se está beneficiando de la actual revalorización de los tipos de interés a nivel mundial.

Las subastas semanales de bonos del Tesoro estadounidense también atraerán una mayor atención, tras la debilidad observada en la demanda de los bonos a 20 años, que provocó una subida notable en los rendimientos de los bonos a largo plazo, señala el Análisis Semanal del Mercado de Divisas de Ebury.

- EUR: La Unión Europea es el nuevo objetivo de las amenazas arancelarias de Trump, pero los mercados se han acostumbrado a esperar mucho ruido y pocas nueces por parte del presidente estadounidense. La moneda única ha ignorado en gran medida tanto la amenaza como la marcha atrás de Trump, y parece haber emprendido una tendencia alcista firme, aunque gradual. La situación fiscal en la zona euro no es tan grave como en EE.UU., con déficits medios inferiores a la mitad de los estadounidenses, y ello a pesar del plan fiscal alemán. Esta mayor disciplina fiscal, relativamente, puede estar sosteniendo a la moneda común, ya que los inversores cada vez le dan mayor importancia. Por otro lado, las buenas noticias sobre la inflación probablemente hayan allanado el camino para al menos dos recortes más de tipos por el BCE antes de finales de año, lo cual puede ser un factor bajista para el euro.

- USD: La venta masiva de los bonos del Tesoro estadounidense y los temores que rodean al "gran y hermoso proyecto de ley" de reforma fiscal del presidente de EEUU, mantienen el dólar a la baja, rompiendo con la correlación que ha existido entre ambos activos durante décadas. Como aspecto positivo para el dólar, los datos muestran un escaso impacto económico negativo de los aranceles, y ahora las encuestas de actividad empresarial, incluido el PMI compuesto de S&P, se están normalizando. Tampoco vemos signos de deterioro en el mercado laboral, ya que las cifras recientes de solicitudes de subsidio por desempleo no apuntan a despidos masivos en la economía estadounidense. Paradójicamente, el aumento de los ingresos estatales por los aranceles es la única noticia fiscal positiva. Esto, junto con el fuerte aumento de los rendimientos de los bonos del Tesoro estadounidense y un mercado muy corto en dólares, según los datos de posicionamiento de inversores, podría proporcionar un alivio a corto plazo para la divisa. Sin embargo, la tendencia a largo plazo probablemente sea a la baja para el dólar.

- GBP: La gran sorpresa inflacionista de la semana pasada justifica plenamente el endurecimiento reciente de la postura monetaria del Banco de Inglaterra, y parece que la libra seguirá siendo, en el futuro inmediato, la segunda divisa del G-10 con mayores tipos de interés después del dólar. Si a esto le sumamos la baja exposición de la economía británica a los aranceles de Trump, el posible estrechamiento de lazos con la Unión Europea y la resiliencia de la demanda interna, creemos que hay motivos suficientes para que la libra extienda su rally. Esta semana no hay datos importantes, aunque en los próximos días escucharemos a varios miembros del Comité de Política Monetaria, entre ellos el gobernador Bailey. Será interesante conocer su opinión sobre el shock inflacionario que conocimos la semana pasada y las excelentes cifras de ventas minoristas. Sospechamos que reiterará una vez más la postura «gradual y cautelosa» de flexibilización monetaria, y es probable que la mayoría de los miembros del comité echen un jarro de agua fría a la posibilidad de otro recorte en el corto plazo (los mercados no están descontando plenamente una nueva bajada de tipos hasta noviembre).

- JPY: El yen obtuvo un buen rendimiento la semana pasada, apreciándose frente al dólar a su nivel más alto en las últimas dos semanas el pasado viernes. Esto se debió al flujo que se produjo hacia divisas refugio ante las nuevas amenazas arancelarias. Las negociaciones comerciales entre Estados Unidos y Japón continúan. La atención se ha centrado en si el acuerdo incluirá o no disposiciones relativas al tipo de cambio. Hasta ahora, no parece que sea el caso, ya que los representantes de ambas partes indicaron la semana pasada que el tipo de cambio debe estar determinado por las fuerzas del mercado. Seguimos sosteniendo que los mercados están subestimando las posibles subidas de tipos de este año por el Banco de Japón. Los datos de inflación de abril respaldan nuestra tesis, ya que, aunque la tasa de inflación principal se mantuvo sin cambios en el 3,6%, la subyacente (que excluye los alimentos frescos) subió inesperadamente al 3,5%, su nivel más alto en más de dos años. El gobernador del Banco de Japón, Ueda, hablará el martes y, aunque no esperamos todavía ningún cambio en el tono de su discurso, creemos que el mercado de swaps está siendo demasiado conservador con respecto a las subidas de tipos por el Banco de Japón (15 pb en lo queda de año).

- CNY: La debilidad generalizada del dólar permitió al yuan alcanzar su nivel más alto frente a éste desde noviembre de 2024, situándose el USD/CNY actualmente por debajo de la marca de 7,2. Los datos de abril publicados la semana pasada fueron dispares. Las ventas minoristas decepcionaron, lo que puso de relieve la preocupación por el consumo, pero la producción industrial mostró una mayor resiliencia. Como se esperaba, el recorte de 10 puntos básicos en el tipo de interés oficial (anunciado a principios de mes), redujo la tasa de interés preferencial a un año al 3% y al 3,5% para los préstamos a cinco años. A corto plazo, la atención seguirá puesta en el impacto económico de los aranceles en China y en el futuro de las relaciones con EEUU. En cuanto a lo primero, en los próximos días se publicarán más datos, entre ellos el indicador PMI de mayo, que se darán a conocer el sábado.