Más presión vendedora sobre la deuda a largo plazo de EEUU

Miguel Ángel Valero

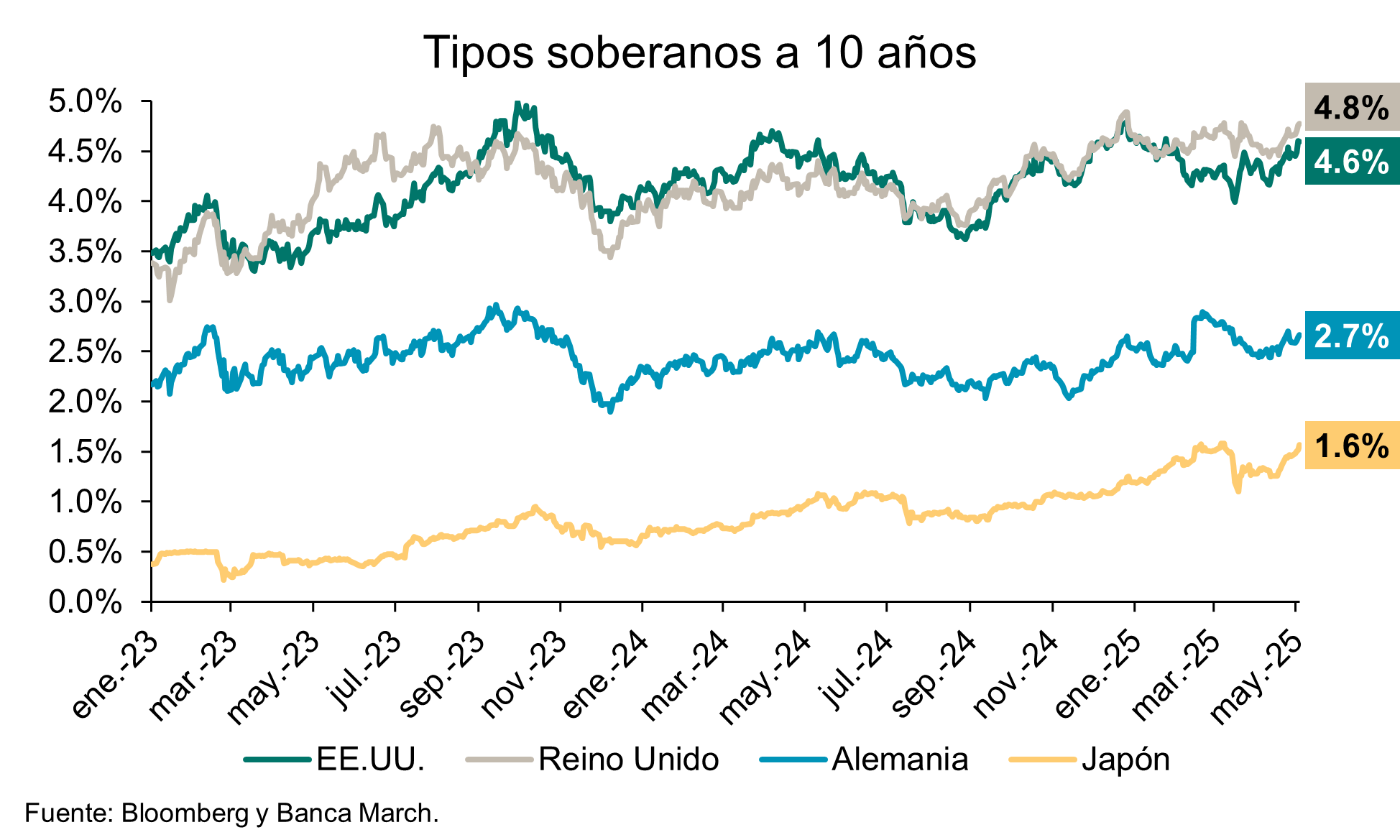

La presión vendedora se intensifica en la parte larga de la curva, no solo en EEUU, sino en las cuatro principales divisas globales –dólar, euro, yen y libra–, lo que evidencia que los mercados de renta fija empiezan a poner en precio un mayor déficit fiscal y una inflación más elevada de forma generalizada.

Aunque el repunte en las rentabilidades exigidas a la deuda soberana a largo plazo venía desde el inicio de la sesión en Asia –Japón también se enfrenta a un problema en sus cuentas públicas y los precios del arroz se sitúan en máximos históricos–, el inesperado dato de inflación en Reino Unido y una subasta del bono estadounidense a 20 años con una demanda menor de lo esperado añadieron más presión. La TIR (tasa interna de rentabilidad) del bono a 30 años estadounidense se acerca a los máximos de 2023, en el que la política monetaria restrictiva de la Fed alcanzó su cénit.

El complejo proceso de Presupuestos en EEUU, con el fin de extender y ampliar la reforma fiscal del primer mandato de Trump (TCJA 2017), no ayuda a relajar la presión sobre la deuda soberana norteamericana. El miércoles 21 de mayo se aprobó una nueva versión del borrador en el Comité de Reglas de la Casa de Representantes y a partir del jueves 22 comienza el proceso de votación en el pleno de esta Cámara.

Los republicanos están profundamente divididos sobre el proyecto de ley. Se tienen que poner de acuerdo dentro de cada cámara del Congreso y, posteriormente, que tanto la Cámara de Representantes como el Senado aprueben una misma versión, algo que como muy prono no sucederá hasta agosto.

Entre las novedades con respecto a otras versiones, la última propuesta incluye un límite más alto para la deducción de impuestos estatales y locales (SALT), que supone multiplicar por 4 veces el actual. Esta deducción permitiría a los contribuyentes deducirse de su declaración federal hasta 40.000$ que ya hayan pagado en impuestos a Gobiernos estatales y locales, frente a los 10.000 actuales. Por otro lado, también adelanta a 2026, en lugar de 2029, la mayor complejidad en los requisitos a beneficiarios de la cobertura médica Medicaid a petición de los republicanos más conservadores.

La extensión y ampliación del TCJA 2017, junto a nuevas provisiones, –como la exención impositiva en las horas extras–, no se compensarán en su totalidad con otras medidas –como la eliminación de créditos a energía limpia–, lo que se estima que impulse el déficit fiscal estadounidense en 3,8 billones$ durante la próxima década.

Por eso, algunos republicanos y los 'vigilantes de los bonos' ven con preocupación esta nueva norma, que en ningún momento se planteó como una búsqueda de requilibrar las cuentas públicas. Aunque se contemplan recortes en el gasto –Medicaid y subvenciones medioambientales principalmente–, éstos se verán completamente sobrepasados por una reducción en la recaudación ante la bajada impositiva y el aumento de las deducciones.

"La presión vendedora en los tramos de mayor duración persistirá. Por ello, consideramos precipitado animarse a tomar duración a los actuales precios. Seguimos neutrales en duración, con especial cautela con respecto al tramo largo de la curva estadounidense", señalan los analistas de Banca March.

Lombard Odier: el 58% de las empresas de EEUU mantienen previsiones para 2025

En marzo, los inversores estaban inquietos por las perspectivas económicas globales, y ese pesimismo se intensificó tras los anuncios de aranceles de la administración estadounidense el 2 de abril. Sin embargo, la decisión del presidente Trump de posponer los aranceles durante 90 días el 9 de abril marcó el inicio de un cambio en el sentimiento de los inversores. Las perspectivas de las empresas, mejores de lo temido durante la temporada de resultados, y los avances en las conversaciones comerciales entre EUU y China a mediados de mayo ayudaron a extender el repunte. Después de una caída del 11% de máximos a mínimos en abril, el índice MSCI All Country World se ha recuperado y registra una ganancia de casi un 5% en lo que va del año, destaca un análisis de Lombard Odier.

Aproximadamente el 10% de las empresas estadounidenses que presentaron resultados informaron impactos explícitos de los aranceles, que sugieren una reducción promedio de un solo dígito medio en los beneficios. Los mercados acogieron con satisfacción la transparencia de las empresas y el hecho de que los efectos, en su mayoría, parecen manejables. Dado el impacto de los aranceles y las incertidumbres sobre las políticas estadounidenses, fue una sorpresa positiva que el 58% de las empresas estadounidenses que presentaron resultados mantuvieran sin cambios sus previsiones para todo el año. Además, en contra de las expectativas de recortes en las previsiones, solo el 16% de las empresas estadounidenses revisaron a la baja sus perspectivas, un porcentaje ligeramente inferior al promedio histórico del 18%.

En los últimos meses, los inversores han cuestionado la sostenibilidad del fuerte gasto en centros de datos y si aumentarían los planes para restringir el gasto de capital (capex). Además, la ralentización en el crecimiento de los ingresos por computación en la nube alimentó las preocupaciones sobre un posible retorno a inversiones significativas. Sin embargo, los resultados del primer trimestre de las grandes empresas tecnológicas han disipado esos temores: la mayoría reiteró compromisos elevados de capex y reportó una aceleración en los ingresos por computación en la nube a medida que las limitaciones de capacidad comienzan a reducirse.

Las empresas industriales involucradas en el auge de la construcción de centros de datos también reportaron pedidos récord, lo que respalda la visión de que aún hay pocos indicios de una desaceleración económica. En cuanto a las empresas vinculadas al sector eléctrico y energético, la acumulación de proyectos en redes de alta tensión alcanzó niveles récord, tres veces superiores a los de 2022, confirmando la necesidad continua de inversión en electrificación.

La publicidad digital, un mercado de gran tamaño, podría funcionar como un barómetro adicional de la salud económica. Las principales plataformas de internet tranquilizaron a los inversores al confirmar que el gasto en publicidad sigue siendo sólido, incluso en los segmentos más cíclicos, como el de viajes, donde pocas aerolíneas y operadores hoteleros han emitido alertas sobre sus beneficios.

"También nos resultaron alentadoras las señales de recuperación en el sector industrial, donde el crecimiento de pedidos está aumentando interanualmente en empresas que implementan mayor automatización, así como en firmas de semiconductores vinculadas a actividades industriales. Todo esto refuerza nuestra preferencia por acciones cíclicas frente a defensivas en una cartera, con un énfasis particular en el sector de servicios de comunicación. Este sector ofrece valoraciones más atractivas y fundamentos menos volátiles en comparación con los semiconductores y el hardware", remarcan los analistas de Lombard Odier.

Las recompras de acciones, que reflejan el optimismo de los directivos, son positivas para los inversores cuando se realizan a valoraciones atractivas. Los anuncios récord recientes, concentrados en sectores cíclicos como tecnología y finanzas, refuerzan esta tendencia positiva. La mayoría de estos programas se ejecutarán durante el resto de 2025, ofreciendo un respaldo continuo al mercado.

Sin embargo, el consumo presenta claros riesgos, con resultados corporativos más débiles de lo esperado en sectores como consumo discrecional y bienes básicos, desde bienes de lujo hasta comida rápida. Algunos consumidores adelantaron compras antes de los aumentos arancelarios, lo que podría no repetirse. "Observamos datos de alta frecuencia, como el uso mensual de tarjetas de crédito, para señales tempranas de cambio. En mayo, dichos datos apuntan a una recuperación del gasto", precisan.

La temporada de resultados ha superado las expectativas, y la confianza corporativa ha ayudado a contrarrestar las preocupaciones de los inversores. A pesar de los retos que aún persisten, las tendencias fundamentales y los indicadores técnicos apuntan ahora a una visión más optimista para los mercados de renta variable. "Prevemos un potencial de crecimiento en cifras altas de un solo dígito durante los próximos 12 meses. En consecuencia, hemos aumentado nuestra exposición global en renta variable, incrementando posiciones tanto en mercados desarrollados como emergentes. En los mercados desarrollados, Japón destaca por sus valoraciones atractivas y un prometedor panorama de resultados. En los mercados emergentes, India sigue siendo nuestra preferencia. Por sectores, seguimos favoreciendo los cíclicos como los servicios de comunicación y los materiales, mientras que los sectores de consumo básico y energía son los menos preferidos", concluyen.