Trump es menos agresivo con China que con Europa

Miguel Ángel Valero

Donald Trump acapara toda la atención de los medios en su primera semana de mandato. En su intervención por videoconferencia en el Foro de Davos, aportó más detalles sobre varias de sus propuestas en política exterior. Entre otras, pidió a los países de la OPEP que aumenten su producción de crudo, sugiere cierta discriminación de los grandes bancos americanos hacia clientes conservadores, reviviendo las críticas sobre la retirada de financiación a empresas armamentísticas, pide a la Reserva Federal que reduzca los tipos de interés, y reafirma su voluntad de eliminar los subsidios para comprar coches eléctricos.

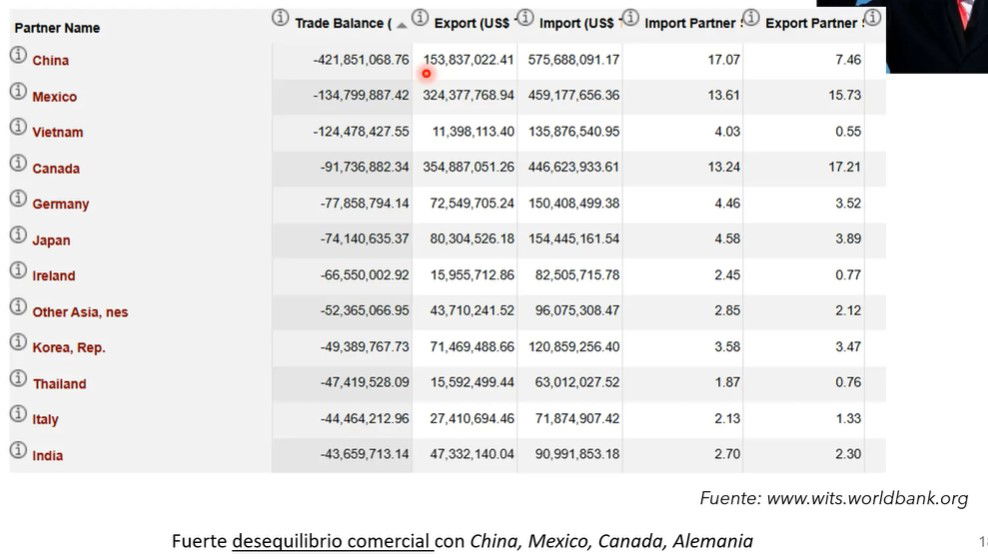

Sobre los aranceles, Trump apunta explícitamente a la Unión Europea (UE), acusándola de "tratar muy, muy injustamente» a EEUU y, además, de una carga fiscal elevada sobre las tecnológicas americanas. Según él, es difícil competir en la UE para las empresas estadounidenses y no "hay razones" por las que el proceso de aprobaciones de los estados miembros no pueda «ir más rápido». Y anuncia que va a tomar medidas, porque EEUU tiene "cientos de miles de millones de dólares en déficit comercial con la UE y nadie está feliz con eso»,

Esa acusación fue rápidamente contestada, también en el Foro de Davos, por la presidenta del Banco Central Europeo (BCE), Christine Lagarde, con un llamamiento a favor de trabajar juntos y respetar las reglas. No se pueden ignorar "ni las reglas ni las instituciones". Aunque "algunos participantes tengan más fortaleza que otros, todos nos sentamos a negociar", ya que los marcos están "para los jugadores que respetan las reglas". Y en ese escenario, que "gane el mejor".

Lagarde insiste en que, además de la balanza comercial, hay que tener en cuenta también los intercambios de servicios y el movimiento de capitales. Y en que las relaciones comerciales se organicen en "un marco de confianza", con reglas, en el que no se ignoren las instituciones. Porque si algo había aprendido Europa tras la II Guerra Mundial, era que uno no puede ir solo y que haya que trabajar juntos y respetarse. es difícil competir en la UE para las empresas estadounidenses y no «hay razones» por las que el proceso de aprobaciones de los estados miembros no pueda «ir más rápido».

Pero llama la atención la pasividad de Trump en cuanto a las referencias de aranceles hacia China. En una entrevista posterior a su intervención en el Foro de Davos asegura que el aumento de los aranceles sobre China le conceden un gran poder y que le gustaría no tener que utilizarlo, porque no oculta su admiración hacia el gigante asiático y hacia Xi Jinping, describiéndolos como un país y un hombre con una gran ambición.

Impulsado por los comentarios de Trump en Davos, el S&P 500 corona nuevos máximos al romper la barrera de los 6.100 puntos en una jornada donde el 66% de las acciones finalizaron en verde. El llamamiento de Trump a unos tipos oficiales menos restrictivos y un precio del crudo más bajo resultó suficiente para que todos los sectores finalicen en positivo. Entre los principales ganadores, destacaba la salud (+1,3%) tras las palabras del cofundador de Oracle, Larry Ellison, al señalar el rol de la inteligencia artificial en el tratamiento contra el cáncer.

En Asia, sobresalen los avances de las Bolsas chinas frente a un Trump que se mostraba menos agresivo con relación a las tarifas sobre China.

Se mantiene la tibia presión vendedora en los bonos. En las dos últimas sesiones parece que las dudas vuelven a los bonos ante la fortaleza en los datos económicos estadounidenses. La tasa interna de retorno (TIR) del bono estadounidense a 10 años volvió a cruzar la barrera del 4,6%.

La postura menos agresiva de Trump en torno a las tarifas a las importaciones penaliza al dólar. El cruce euro-dólar escala un +0,5% hasta situarse en 1,046€, acumulando una subida del +1,9% en la semana.

En el mercado de materias primas, el crudo se vio penalizado tras la comparecencia de Donald Trump en el Foro Económico Mundial de Davos. El presidente de EEUU solicitará a la OPEC disminuir el precio del barril, empujando la cotización al territorio negativo. A pesar de que los inventarios de petróleo en Estados Unidos volvieron a caer la semana pasada –acumulan nueve semanas consecutivas a la baja–, las palabras de Trump lograron imponerse, permitiendo que el crudo se sitúe ya en 78,3 $/barril, un desplome del -3% en la semana.

Y el oro acaricia nuevos máximos a medida que las amenazas de Trump sobre China pierden algo de fuelle y el dólar continúa debilitándose. El oro sube un 0,7% hasta los 2.773 $/onza, apenas un 0,5% por debajo de los niveles récord de octubre de 2024.

DWS: sigue sin estar claro cómo se utilizarán los aranceles

En este contexto, Christian Scherrmann, Economista jefe para EE.UU. de DWS, espera que la Reserva Federal mantenga su postura en la próxima reunión de enero del Comité Federal de Mercado Abierto, pero los datos actuales sugiere una actitud menos agresiva que en diciembre. Los recientes datos de inflación dejan la puerta abierta a nuevos recortes de tipos, aunque limitados, y los mercados laborales -a pesar de la robusta contratación- no son actualmente una fuente de presiones inflacionistas. Lo que queda, sin embargo, es la incertidumbre política.

Aunque los miembros de la Fed cuentan ahora con algunas aportaciones de la nueva Administración, sigue sin estar claro cómo se utilizarán los aranceles, por no hablar de cómo se configurará la política fiscal. Además, el crecimiento y la desinflación en 2023 y 2024 se apoyaron en un gran flujo de personas en edad de trabajar, pero las primeras estimaciones sugieren que disminuirá significativamente en el futuro. Las consecuencias económicas son difíciles de evaluar y sigue siendo incierto si las posibles tendencias desinflacionistas, derivadas de un menor crecimiento, pueden compensar las posibles presiones sobre los precios derivadas del endurecimiento de los mercados laborales, debido a la reducción de la oferta de mano de obra.

En cuanto a los aranceles, la cuestión sigue siendo si son realmente un instrumento de política económica o si la Administración pretende utilizarlos para financiar el gasto. "Esperamos un resultado híbrido en el que primero sean un instrumento de política exterior y, más tarde, a medida que se ultimen los acuerdos comerciales, puedan contribuir en cierta medida a los ingresos públicos. Esto implica una narrativa de menos aranceles y una introducción más gradual, lo que podría apoyar las expectativas de un impacto menos significativo sobre la inflación", señala.

"Parece haber un debate contradictorio entre los banqueros centrales sobre esta cuestión. Un aumento leve y puntual de los aranceles podría desaparecer de los cálculos de la inflación al cabo de un año, pero unos aranceles amplios y significativos podrían apoyar la demanda interna de determinados bienes, hasta el punto de hacer posible una espiral de precios y salarios. Aunque es probable que los bancos centrales ignoren los aumentos temporales de precios derivados de los aranceles, tendrán que responder a las presiones más permanentes sobre los precios que emanan de los mercados laborales", explica.

"En definitiva, dada la información aún incompleta de la Administración, mantenemos nuestra expectativa de una Fed que probablemente bajará los tipos un poco más en marzo y quizá en junio, antes de esperar a ver qué pasa, en vista de que la inflación sigue resistiendo. Ni que decir tiene que, por el momento, los riesgos se inclinan al alza", subraya.

Por su parte, Ulrike Kastens, Economista Senior para Europa de DWS, señala que desde la última reunión del BCE en diciembre, la situación de los datos en la zona euro no ha cambiado significativamente. Los indicadores económicos siguen señalando un crecimiento más bien débil en los próximos meses. Y, como se esperaba, la tasa de inflación siguió aumentando a finales de 2024. Al mismo tiempo, sin embargo, las proyecciones de inflación también muestran una creciente confianza en que el aumento del coste de la vida se acercará al objetivo de inflación, de forma sostenida.

A diferencia de la Reserva Federal estadounidense, este entorno permite al BCE recortar el tipo de depósito otros 25 puntos básicos, hasta el 2,75%. "No esperamos cambios en la comunicación de la política monetaria: la atención seguirá centrada en la dependencia de los datos, lo que tiene sentido dada la elevada incertidumbre política y comercial. Se prevén nuevas bajadas de tipos. Las opiniones en el seno del BCE siguen divididas en cuanto al descenso de los tipos de interés oficiales. Sin embargo, consideramos que la consecución de un nivel neutral de tipos de interés es un importante objetivo intermedio y esperamos que el tipo de depósito se sitúe en el 2% en junio de 2025", argumenta..

UBP: Trump ya quiso comprar Groenlandia en si primer mandato

El presidente de Estados Unidos, Donald Trump, ha suscitado tanto interés como consternación por sus sugerencias aparentemente impulsivas de que Estados Unidos podría invadir el territorio autónomo danés de Groenlandia. Aunque Trump ha sido sin duda más expresivo que sus predecesores, Estados Unidos ha manifestado su interés por comprar Groenlandia a Dinamarca en al menos cuatro ocasiones desde el siglo XIX, la última en 2019 por Trump durante su primer mandato como presidente. Esta búsqueda del control de Groenlandia demuestra que el territorio ha tenido una importancia estratégica para Estados Unidos durante más de un siglo.

En la actualidad, Groenlandia alberga la base espacial de Pituffik, pieza central de la red estadounidense de sensores de alerta de misiles balísticos y de vigilancia/control espacial para el Mando de Defensa Aeroespacial de Norteamérica (NORAD). La importancia estratégica de Groenlandia ha crecido aún más en los últimos años, ya que el rápido deshielo del casquete polar abrirá rutas marítimas a través del Océano Ártico y expondrá los recursos minerales de la zona, incluidos los metales de tierras raras, a una posible explotación. Además, Pituffik alberga el puerto de aguas profundas más septentrional del mundo, por lo que Groenlandia ofrece cada vez más un emplazamiento estratégico junto a las aguas británicas, canadienses y escandinavas para asegurar los intereses navales árticos.

No es casualidad que el interés de Trump por Groenlandia siguiera a la victoria electoral en 2017 de partidos independentistas en Groenlandia, mientras que sus declaraciones más recientes han seguido a la confirmación oficial de Groenlandia de que la independencia es su objetivo final, con la perspectiva de un referéndum de independencia tan pronto como en 2025.

Si Groenlandia se independiza de Dinamarca, miembro de la OTAN, podría quedar fuera del paraguas de seguridad de la Alianza. Sin embargo, el status quo no puede ser mejor, ya que el ministro de Defensa danés reconoció recientemente que Dinamarca "ha descuidado durante muchos años las inversiones necesarias en buques y aeronaves que ayuden a vigilar nuestro reino". Esto deja a este territorio de importancia estratégica potencialmente vulnerable a "avances" indeseados de sus rivales y en una posición similar a la de Filipinas (y sus intereses en el Mar de China Meridional) y Ucrania.

Desde este punto de vista, las exhortaciones de Trump sobre Groenlandia combinadas con su nuevo objetivo para el gasto en defensa de la OTAN (5% del PIB) son similares a su insistencia en 2016 en que los miembros europeos de la OTAN gastaran el 2% del PIB para hacer frente a las amenazas percibidas a la seguridad nacional, que se hicieron realidad en 2022 con la invasión rusa de Ucrania. Irónicamente, esa invasión (y la derrota de Trump en 2020) fueron posiblemente los catalizadores para empezar a reparar el daño que Trump 1.0 había causado a la OTAN.

En cuanto a los países europeos, al no haber tomado medidas significativas durante el primer mandato de Trump, se les presenta otra oportunidad para tomar un mayor control de sus necesidades de seguridad haciendo exactamente lo que Trump ha esbozado. Esto implica aumentar rápidamente el gasto en defensa y ser más independientes de Estados Unidos, su principal garante de seguridad desde la Segunda Guerra Mundial. El ex primer ministro italiano Mario Draghi destacó este objetivo en su informe El futuro de la competitividad europea, presentado en septiembre de 2024.

"Como argumentamos en nuestro informe de Perspectivas de Inversión 2025 titulado Fragmented Resilience (de noviembre de 2024), un esfuerzo de Europa en esa línea debería crear una oportunidad de ciclo largo dentro del sector de defensa europeo. Del mismo modo, la fragmentación de la alianza que ha apuntalado la seguridad occidental desde la Segunda Guerra Mundial sugiere que una asignación estratégica al oro dentro de las carteras probablemente siga siendo valiosa a medida que se desarrolla Trump 2.0", señala un análisis de UBP

Pandora FMS: La soberanía IT de Europa respecto de Estados Unidos es nula

El inicio de la presidencia de Donald Trump tendrá consecuencias a nivel económico y geopolítico en todo el mundo. La Unión Europea es una de las partes más implicadas y que observa minuciosamente la nueva estrategia del país norteamericano. Según explican los expertos tecnológicos, el inicio de esta nueva era Trump obliga a la UE a impulsar más que nunca su independencia IT. La soberanía IT de Europa respecto de Estados Unidos es nula. La estadística sitúa en prácticamente un 90% el porcentaje de datos europeos que están en posesión de empresas estadounidenses. Por si fuera poco, las compañías americanas son quienes dominan el mercado del cloud sin ninguna oposición, con cerca del 85% gracias a Azure, AWS y Google Cloud. Y a ello se suma una normativa muy laxa en cuanto a licitaciones para las empresas extranjeras en todo el territorio europeo.

“En estos primeros días de Trump al frente de la presidencia ya es evidente que Europa tiene que empezar a caminar sola si no quiere depender en todas sus decisiones económicas de EEUU”, explica Sancho Lerena, CEO de Pandora FMS. “La economía digital de hoy en día se basa en la obtención, el almacenamiento y la gestión de datos. Y esos tres procesos no pueden depender únicamente de compañías de fuera de la UE”, detalla.

Sobre todo porque, al igual que cuando se habla de ciberataques, en situaciones de tensión geopolítica y de posibles sanciones internacionales, es mucho más sencillo que un sistema que sustenta a una compañía pueda ser bloqueado de la noche a la mañana. Y basta con ver los datos para confirmar esa dependencia: el 40% de las empresas europeas utiliza el cloud (la nube) y en países como Finlandia supera el 70%. En el caso de España, según los datos del DESI 2024, la cifra es del 27%.

La UE ya está desarrollando redes sociales propias, un cloud puramente europeo, plataformas middleware para crear espacios comunes de datos como SIMPL… Sin embargo, no es suficiente porque lo que ofrecen las compañías extranjeras muchas veces sigue siendo la mejor opción en términos económicos cuando se habla de contrataciones. “Hay que apostar fuerte por tecnología europea y en nuestro caso española, porque hay opciones para hacerlo. Quedó claro con la caída de CrowdStrike, y es que una estructura no puede depender de un solo pilar”, insiste Lerena.

Pandora FMS llegó a ser contactada por la NASA porque su producto les gustaba. Sin embargo, al no ser estadounidenses, quedaron sin ninguna posibilidad de ganar el contrato. “Hay que hacer algo similar en la UE, porque si no todo va a seguir igual y el proceso va a ser mucho más lento”, enfatiza su CEO.

La gestión de datos será clave tanto a largo como a corto plazo. La UE tiene previsiones de que países como España tengan un 25% de empresas con IA y Big Data a final de este mismo año. Que en 2030 el 75% de empresas de la UE use la nube, la IA o el Big Data. Incluso que los servicios públicos estén disponibles al 100% en línea. Para proteger toda esa cantidad de datos, será necesaria la independencia tecnológica.