El 45% de las empresas trasladará al cliente el coste de los aranceles

Miguel Ángel Valero

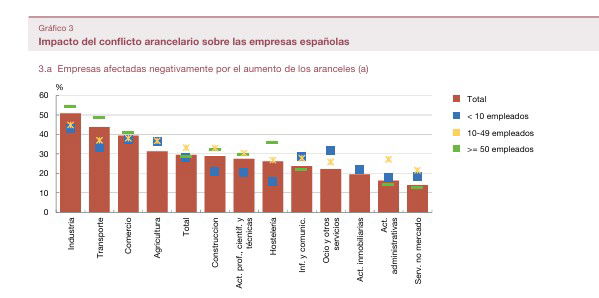

Prácticamente el 30% de las empresas españolas declaran verse negativamente afectadas por el aumento de los aranceles en EEEUU, según el análisis que Alejandro Fernández Cerezo y Mario Izquierdo, del departamento de Análisis de la Economía Española del Banco de España, hacen de la Encuesta a las empresas españolas sobre la evolución de su actividad: segundo trimestre de 2025.

Existen diferencias reseñables en función de la actividad: el porcentaje de empresas afectadas por los aranceles alcanza el 51% en la industria, el 44% en el transporte y casi el 40% en el comercio. En cambio, en otras ramas de servicios, como las actividades profesionales, administrativas e inmobiliarias, el porcentaje de empresas afectadas se sitúa por debajo del 20%.

Por tamaño, las respuestas de las empresas revelan cierta heterogeneidad. En general, las empresas de más de 50 empleados reportan una mayor incidencia negativa de los nuevos aranceles, lo que puede estar relacionado con una mayor orientación exportadora o una mayor dependencia de cadenas internacionales de suministro.

Ahora bien, la mayoría de las empresas afectadas sugieren que el efecto negativo asociado a los incrementos arancelarios en EEUU operaría a través de canales indirectos, como una mayor incertidumbre sobre los desarrollos económicos futuros (señalada por el 78% de las empresas) o un debilitamiento de la actividad y del comercio mundial (74%), siendo, de nuevo, la industria, el transporte y el comercio los sectores más afectados a través de estos canales.

Por su parte, un 41% de las compañías señalan que se verían afectadas por el aumento de la competencia como consecuencia de una potencial desviación de flujos comerciales a Europa. En relación con este canal, se observa una elevada dispersión sectorial, ya que más del 50% de las empresas en las ramas de comercio y agricultura esperan verse perjudicadas por una mayor competencia internacional, mientras que este porcentaje se sitúa en solo el 14% en la hostelería.

En cambio, un porcentaje relativamente reducido de empresas declaran verse afectadas por los mayores aranceles a través de canales directos. Por ejemplo, un 16% de las sociedades que esperan un efecto negativo se verían afectadas por ser exportadoras directas a EEUU (si bien este porcentaje sube hasta el 31% en la industria), mientras que un 23% lo harían por exportar a EEUU vía intermediarios (porcentaje que llega al 38% en el sector del transporte), y un 21 %, por ser importadoras de bienes de EEUU.

Dentro del sector industrial, rama singularmente afectada por el conflicto arancelario, también existen diferencias reseñables por subramas en el grado de afectación de los aranceles. Una manera de identificar las industrias más vulnerables a la aplicación de aranceles es a través de su exposición comercial a EEUU y del riesgo de afrontar una mayor competencia por la desviación hacia Europa de bienes procedentes de los países más afectados por los aranceles. Por ejemplo, las subramas con un mayor porcentaje de empresas que exportan directamente o a través de intermediarios a Estados Unidos y, a su vez, esperan un mayor aumento de la competencia por la desviación de flujos comerciales son las de fabricación de productos minerales no metálicos (como cerámicas, vidrio o materiales de construcción), de productos informáticos y electrónicos, de alimentación y bebidas, de maquinaria, y de vehículos de motor.

Las empresas afectadas negativamente por los aranceles anticipan un mayor impacto sobre sus costes y precios que sobre variables de cantidades. Un 65% de las empresas esperan que aumente el coste de sus insumos, mientras que un 45% esperan tener que aumentar sus precios de venta. A su vez, un 38% de las compañías declaran que los nuevos aranceles provocarán una disminución de la demanda de sus productos, porcentaje que aumenta hasta el 49 % en la industria y el 47% en la agricultura.

Sin embargo, el porcentaje de empresas que esperan un impacto negativo sobre su nivel de empleo o de inversión es limitado (12 % y 16 %, respectivamente), sin diferencias significativas entre sectores.

Más del 45 % de las empresas afectadas declaran que trasladarán el incremento de costes derivado de los nuevos aranceles a sus precios de venta, siendo esta previsión de traslación más intensa en ramas como el comercio y la información y las comunicaciones. Un 34% pretende diversificar su cadena de suministro buscando proveedores en otros países, porcentaje que llega a casi el 50% de las compañías en la información y las comunicaciones. En tercer lugar, un 28% de las empresas declaran que intentarán diversificar su cartera de clientes, tratando de abrir nuevos mercados en otros países, porcentaje que supera el 40% en la industria y la agricultura. En general, los sectores que esperan una mayor caída de la demanda, como la industria y la agricultura, son los más proclives a abrirse a nuevos mercados. Un 21 % de las empresas declaran su intención de anticipar compras de suministros ante la incertidumbre sobre la política arancelaria. Por último, solo un 11 % planean trasladar algún proceso productivo a países más cercanos y/o con menos riesgo arancelario, sin grandes diferencias por sectores.

BDO: el riesgo regulatorio, el que más preocupa a las empresas

El 69% de las empresas reconoce tener una postura defensiva ante los riesgos , y el 79% de los líderes empresariales considera que incorporar una mentalidad de gestión del riesgo en su cultura empresarial es una prioridad, según el Global Risk Landscape 2025 elaborado por BDO. Sin embargo, solo un 7% considera que su compañía tiene una predisposición para afrontar los riesgos, un 12% menos que el año anterior. Este enfoque de las empresas en la situación actual podría limitar las oportunidades de crecimiento, por lo que deberían tener una planificación de riesgos más proactiva. El informe de BDO revela además que el 84% de los directivos coincide en que los riesgos están más marcados por la crisis que nunca y el 60% percibe un aumento en la velocidad de los riesgos. Estos resultados revelan la necesidad de las empresas adopten una actitud proactiva para asumir los riesgos, convertirlos en una ventaja competitiva y generar oportunidades de crecimiento.

El riesgo regulatorio se mantiene como la principal preocupación de las empresas, situándose así para el 35%. Las compañías afirman sentirse poco preparadas para gestionar el ritmo y la complejidad de los cambios normativos, impulsados por la aparición de nuevas regulaciones internacionales, la digitalización y la inteligencia artificial. El informe elaborado por BDO señala que los riesgos asociados a la cadena de suministro se consolidan en el segundo puesto del ranking de preocupaciones ya que el 28% de las empresas reconocen sentirse poco preparadas para afrontarlos. Además, los riesgos asociados a personas y talento han aumentado 10 puestos la preocupación de las empresas respecto al año anterior, obteniendo el mismo porcentaje de preocupación (28%) que aquellos derivados de la cadena de suministro. Durante este último año estos riesgos se han visto intensificados por el contexto geopolítico y la volatilidad de los mercados internacionales.

El avance de la IA durante el último año ha provocado nuevos cambios en la percepción general sobre esta herramienta. En este último informe, la IA se muestra como un riesgo medio para el 57%, mientras que el año pasado, el 52% la calificaban de riesgo alto. De éstos, un 45% ven esta herramienta más como una oportunidad frente al 18% que lo siente únicamente como un riesgo. Esta tendencia muestra como el auge de la IA viene ahora acompañada de una mayor conciencia de sus riesgos y desafíos, destacando especialmente el miedo a las empresas de quedarse atrás en la adopción de estas herramientas.

Un 62% cree que la IA podría aumentar los riesgos de privacidad, mientras un 56% opina que podría incrementar también los riesgos asociados a la ciberseguridad.

A pesar de la disminución de las expectativas, los líderes consideran que la IA tendrá un impacto significativo en su negocio durante los próximos 12 meses, afectando especialmente a los siguientes ámbitos: la ciberseguridad (55%), el monitoreo del cumplimiento normativo (52%) y la cadena de suministro (50%).

A pesar de las oportunidades que ofrece esta herramienta, solo el 31% cree que la IA podría ayudar en la identificación de riesgos o en la detección y prevención de fraudes, lo que indica una falta de conocimiento sobre las herramientas disponibles y, en su defecto, un desaprovechamiento de éstas.

El auge de la IA está aumentando el riesgo de fraude, debido a la mejora y extensión de tecnologías deepfake que puede engañar a los empleados para entregar material sensible o incluso autorizar pagos. En este sentido, el 79% de las empresas afirma contar con un plan para combatir el fraude producido por IA. Las acciones que las empresas están tomando contra el fraude incluyen la capacitación de personal (74%), la inversión en herramientas de monitoreo de riesgos (66%) y la realización de controles de fraude (55%). A pesar de esto, cuando se preguntó a las empresas por sus prioridades a futuro, solo el 24% afirmó que la capacitación del personal seguiría siendo una prioridad dentro de dos años.

"El mercado actual exige a las compañías dejar atrás la gestión reactiva de riesgos y apostar por una visión proactiva e integrada en sus estrategias para transformar las amenazas en oportunidades de crecimiento. Los cambios regulatorios y geopolíticos deben ser vistos como palancas para generar valor en contextos complejos. Adaptarse a este nuevo entorno es el único camino para garantizar la competitividad a largo plazo”, avisa Enric Doménech, socio responsable de Risk Advisory Services de BDO.

Quedan 30 días para la fecha límite del 9 de julio

Mientras tanto, vamos a pasos acelerados hacia la fecha límite: quedan 30 días hasta la llegada del 9 de julio, el día marcado como límite para concluir las negociaciones comerciales y evitar la entrada en vigor de las subidas arancelarias del Liberation Day. La propia Administración de EEUU ha comenzado a elevar la presión, instando a que los diferentes países presenten lo antes posible sus ofertas para evitar la imposición de mayores tasas.

Tras la realización el pasado jueves 5 de junio de la esperada llamada telefónica entre Trump y Xi Jinping, el turno pasa a los equipos negociadores de ambos países en Londres. Según el comunicado, la reunión telefónica entre los dos mandatarios transcurrió en un tono aparentemente distendido y permitió desbloquear el inicio de las conversaciones, y ahora toca bajarse a los detalles para conseguir posibles acuerdos. Para ello, el viceprimer ministro, He Lifeng, encabezará la delegación de China, que retomará así las negociaciones comerciales con el secretario del Tesoro, Scott Bessent, el secretario de Comercio, Howard Lutnick, y el representante de Comercio de EEUU, Jamieson Greer. Unas reuniones al máximo nivel que tratarán de evitar la guerra comercial entre las dos potencias que, en este caso, disponen de un mes más de tiempo de tregua (finalizaría el 12 de agosto).

Hay un tono positivo sobre las negociaciones, tras las noticias que apuntan a que, por primera vez desde principios de abril, Boeing ha comenzado a enviar aviones comerciales a China, mientras que, por el lado del Gobierno chino, se habría aprobado licencias de exportación temporales para proveedores de “tierras raras” de los principales fabricantes de automóviles estadounidenses, lo que minoraría las tensiones en las cadenas de producción americanas.

Sin embargo, los datos reales del sector exterior de China mostraron el fuerte deterioro del comercio en mayo entre las dos potencias, con una caída de las exportaciones a EEEU del 34,4% la mayor desde la pandemia. A pesar de este retroceso, las exportaciones agregadas de China continuaron creciendo (+4,8% interanual en mayo frente al +8,1% anterior), pero preocupa la caída de las importaciones (-3,4% interanual) que sigue apuntando a un deterioro de la demanda interna del gigante asiático.

DWS: Los mercados han aprendido, por ahora, a lidiar con Trump

Es probable que el gobierno mantenga en alerta a los mercados, pero los inversores ahora están mejor preparados para afrontar la situación. Aunque las perspectivas económicas se han deteriorado, "aún vemos potencial alcista en muchas clases de activos", señala el Market Outlook Q2' de DWS.

"Mejor que el peor escenario posible es el nuevo 'mejor de lo esperado'. Aunque las perspectivas de crecimiento para EEUU, por ejemplo, se han deteriorado desde que Donald Trump asumió el cargo, muchos mercados bursátiles e índices de bonos corporativos cotizan cerca de sus máximos. El mercado cree que podría haber sido peor. Y quizás la situación empeore de lo que el mercado actualmente prevé. Sin embargo, en última instancia, lo que cuenta son los beneficios corporativos. Y, en nuestro escenario principal, éstos deberían seguir creciendo”, explica Vincenzo Vedda, Chief Investment Officer de DWS.

"Una perspectiva de inversión positiva puede parecer audaz en un momento en que se redefine el orden de seguridad global y la arquitectura comercial. Nuestras perspectivas de mercado se basan, como siempre, en nuestro escenario principal y prevemos que no faltarán factores disruptivos que podrían sacudir o incluso debilitar dicho escenario. En primer lugar, el hiperactivo presidente estadounidense sigue siendo la mayor fuente de sorpresas, y no solo negativas. Creemos que en abril y mayo hubo evidencia de lo que el mercado denomina la 'posición Trump' (la disposición a cambiar de rumbo si los mercados caen demasiado). Trump dio marcha atrás en iniciativas que eran particularmente preocupantes para los mercados de capitales", explica.

"Sin embargo, también creemos que aún es imposible predecir cómo el aumento de aranceles y el aislacionismo deliberado de EEUU se reflejarán finalmente en las ganancias de las empresas. Donde estas políticas ya se reflejan es en nuestras previsiones de crecimiento. Tras un crecimiento del producto interior bruto (PIB) del 2,8% el año pasado, ahora esperamos un crecimiento de tan solo el 1,2% en EE. UU. este año y del 1,3 % en 2026. En Alemania, observamos una dinámica opuesta, con una mejora del crecimiento. Creemos que la cifra de -0,2% en 2024 se convertirá en el 1,6% en 2026", añade.

Basándose en este contexto macroeconómico, los expertos de DWS tienen una perspectiva positiva para la renta variable a 12 meses, aunque esperan retrocesos temporales, por cinco razones:

- los precios de las acciones se ven impulsados por las ganancias a largo plazo. Y prevemos que las ganancias globales continúen creciendo en 2025 y 2026.

- el S&P 500, en particular, se está beneficiando desproporcionadamente del entusiasmo por la inteligencia artificial (IA) y otros crecimientos digitales.

- las empresas han aprendido a adaptarse con mayor rapidez a las crisis externas en los últimos diez años.

- en Europa, la perspectiva de una política fiscal más expansiva está impulsando las perspectivas de crecimiento e inversión.

- si la inflación vuelve a asomar la cabeza, las acciones, el oro y algunos segmentos de los sectores inmobiliario y de infraestructuras podrían ofrecer una gestión del riesgo relativamente mejor que el efectivo o los bonos.

Por lo tanto, el mercado de bonos será un indicador clave de riesgo durante los próximos doce meses. Si el fuerte aumento de los rendimientos de los bonos del gobierno japonés y la preocupación por el persistentemente alto déficit fiscal estadounidense provocaran una ola de ventas en el extremo largo de la curva de rendimientos, con la retirada de los inversores extranjeros de los activos estadounidenses, "tendríamos que revisar todas nuestras previsiones de mercado. Sin embargo, no esperamos que este escenario de riesgo se materialice a pesar de las presiones sobre el presupuesto estadounidense. Creemos que la 'desdolarización' será un proceso muy gradual; y también asumimos que la Fed intervendrá si los rendimientos de los bonos del Tesoro a 10 y 30 años superan con creces el 5%. Por el contrario, esto significa que seguimos considerando los bonos atractivos. Ya sean bonos gubernamentales a corto o medio plazo o bonos corporativos con grado de inversión, sus altos rendimientos actuales hablan a favor de este segmento. La debilidad del dólar estadounidense también influirá en el próximo año. La apreciación que esperamos del euro, el yen y otras monedas asiáticas implicaría que la rentabilidad esperada de las inversiones en activos globales parece más atractiva en dólares", precisan.

"Nuestras perspectivas de inversión vuelven a ser bastante optimistas, incluso si las expectativas de rentabilidad se sitúan ligeramente por debajo de la media. Es muy posible que los rendimientos de las acciones y los bonos no se alejen mucho de sus niveles actuales dentro de doce meses, tras posiblemente experimentar otra corrección significativa o alcanzar nuevos máximos mientras tanto. Para tener en cuenta la mayor incertidumbre causada por la creciente multipolarización del mundo, volvemos a centrarnos en una cartera de inversión ampliamente diversificada", concluyen.

Columbia Threadneedle: riesgo de estanflación en EEUU

El Global Chief Investment Officer de la gestora Columbia Threadneedle, William Davies, ofrece cuatro conclusiones en su tradicional análisis de cierre del semestre y presentación de perspectivas para los últimos seis meses de 2025:

- Entorno de alta incertidumbre política y económica: El aumento de tensiones geopolíticas y la volatilidad en las políticas de aranceles —incluyendo medidas puntuales como la reducción temporal de tasas entre EEUU y China— están creando un escenario de imprevisibilidad que afecta a la planificación de empresas y a la valoración de activos.

- Crecimiento global moderado, riesgo de estanflación en EEUU: Para lo que resta de 2025 y 2026 se espera un crecimiento global de entre el 2 % y el 3 %, con EEUU en desaceleración, un consumo aún resistente pero aumento de costos, lo que eleva el riesgo de estancación con inflación persistente.

- Cambios en el comercio global y oportunidades en Europa: Las tensiones arancelarias pueden desviar ciertos flujos de comercio—incluidos los excedentes chinos—hacia Europa, mientras que países como Alemania relajan su freno al déficit y aumentan el gasto público, lo que podría respaldar un crecimiento europeo mayor del previsto.

- Ventajas del enfoque activo y enfoque en calidad: En un entorno volátil, la gestión activa basada en investigación rigurosa permite seleccionar nombres con balances sólidos, flujos estables y resiliencia operativa. Temas estructurales como la transición energética y la IA siguen siendo oportunidades diferenciadas.